基于企業社會責任視角的企業戰略研究

2013-06-25 11:57:30宋雪蓮

機械管理開發 2013年1期

宋雪蓮

(中北大學經濟與管理學院,山西 太原 030051)

0 引 言

隨著社會環境的變化和消費者意識的提高,企業在關注經營績效的同時,已經不能將環境污染、產品品質、勞動安全等問題置之度外,勞動者的權益問題、環境承受力問題、企業的誠信問題等等,這些都從實務的角度提出了中國CSR(Company Society Responsibility)的建設問題。因此,我國企業能否從戰略高度認識企業社會責任問題,并主動承擔社會責任,從而實現企業利益和企業利益相關者利益的多贏,將是制約其可持續發展的關鍵。而將企業社會責任引入企業戰略的研究也成為當前的一個研究重點。

文中基于利益相關者理論、競爭優勢理論和博弈論理論,從企業的市場利益相關者(消費者)、組織利益相關者(企業員工)、投資利益相關者(股東、債權人)、環境保護利益相關者和社會公益利益相關者等五個方面分析了企業承擔企業社會責任的優勢和必要性,并提出企業如何從戰略高度承擔相應的企業社會責任并將其轉化成企業的競爭優勢。

1 履行企業社會責任是企業發展的必然趨勢

1984年,弗里曼(Freeman)在其著作《戰略管理—利益相關者方法》中,給出了利益相關者定義:那些能夠影響企業目標實現,或者會被企業實現目標的過程所影響的任何個人和群體[1]。文章分析過程中所涉及的利益相關者主要是企業的市場利益相關者(消費者)、組織利益相關者(企業員工)、投資利益相關者(股東、債權人)、環境保護利益相關者和社會公益利益相關者。

企業是否應該自覺承擔社會責任,是企業和利益相關者之間相互博弈的均衡狀態,并最終表現為企業和競爭對手之間的博弈行為,因此,借用博弈論中的囚徒困境分析,可以很好地展示企業在承擔企業社會責任和不承擔企業社會責任的情況下企業之間的相互博弈行為。假設在同一行業中存在兩個規模相當的企業A和企業B,相同行業不同規模的企業承擔的企業社會責任的具體內容和標準有所不同,兩個企業的生產技術、產品價格、目標顧客等方面大致相同,是兩個高度競爭的企業。這兩個企業都不知道對方的戰略行為,屬于信息不對稱的情況,他們都只能通過對方的行為的假設推導出自身的受益,并且兩個企業都是追求企業利益最大化的目標。在假設條件下,如果兩個企業都自覺承擔相應的社會責任,他們的經營成本和收益也是相近的。如果一個企業不承擔相應的企業社會責任,忽視消費者、員工等社會利益相關者的利益,將生產成本轉嫁給社會和他人,將對自身和競爭對手產生相應的影響。

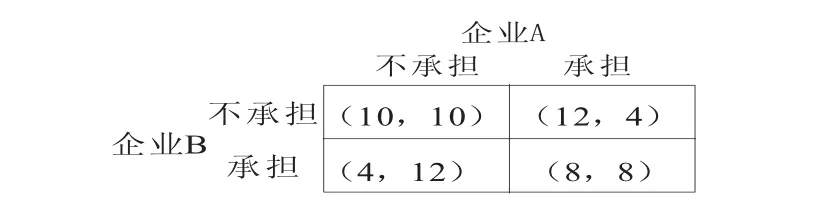

圖1 企業社會責任不受重視時企業行為

假設存在圖1和圖2所示的企業支付矩陣,分別表示在過去企業社會責任意識淡薄、相關法律法規不完善和現在人們對企業社會責任的關注、相關法律也日趨完善的情況下,企業承擔與不承擔企業社會責任的行為對自身和競爭對手的影響結果。在利益的驅動下,企業可能為了獲得更大的利益而忽視自身的責任,如忽視消費者的利益不對不合格產品進行回收處理、忽視員工保護、任意排放污水污染環境等,把一些成本轉嫁給社會和他人。這樣的結果就是企業不愿意承擔企業社會責任,因生產成本下降而獲得更多的利益。如果企業因生產成本低而以較競爭對手低的價格出售產品,則會占領更大的市場份額而降低競爭對手的收益。如圖1所示,如果每個企業都承擔相應的企業社會責任,其收益分別是8,此時兩個企業擁有相同的競爭優勢和市場地位。當企業A承擔社會責任,而企業B不承擔企業社會責任時,企業A的收益可能由原來的8降為4,企業B的收益則由原來的8上升到12。反之,如果企業B承擔社會責任,而企業A不在承擔企業社會責任,則企業B的收益會下降,企業A的收益會相應的上升。企業主動承擔社會責任不僅對其收益、企業形象提升等幾乎沒有任何積極的作用,而且還可能因承擔社會責任而導致企業的利潤下降、成本增加,從而處于不利狀況,從而出現“劣幣驅逐良幣”的現象。如果長此下去,導致的必然結果是承擔社會責任的企業處于不利的競爭地位,并最終將面臨被淘汰的危險。在這樣的情況下,承擔企業社會責任的企業最好的選擇是不再承擔企業社會責任,以增加自身的收益。兩個企業都不承擔企業社會責任時,因為成本的降低,收益分別上升為10,大于兩個企業都承擔社會責任時的收益8,此時達到納什均衡。在過去企業社會責任不被重視、相關法律不完善、缺乏社會輿論監督、投資者也不把承擔社會責任作為投資的一個重要依據時,企業必然失去承擔社會責任的壓力和動力,每個企業的最佳選擇是不承擔社會責任,以保證自身的收益和優勢。但是,這樣的結果是不可持續的,社會和經營環境的破壞長期將損害企業和社會雙方的利益。因為存在負的外部性時,企業往往是過度生產,導致無效率[2]。

隨著社會經濟的發展,在公眾、政府、法律的壓力之下,開始進入企業社會責任化階段,并且我國對企業社會責任問題已經形成了較強的政府推動力和輿論環境。人們普遍達成共識:企業是社會的基本組成細胞,除了參與市場經濟活動之外,更應該融入社會,在社會的健康和諧發展中承擔起應有的社會責任,隨著教育水準的提升與消費者意識的覺醒,消費者對企業是否承擔社會責任的議題的關注程度與日俱增,他們更關心企業產品的品質、是否環保以及企業對社會公益事業的貢獻等。2000年以來,SA8000社會責任認證標準也引進我國,中國已經制定了《社會保障法》、《環境保護法》、《消費者保護法》等涉及各種主要企業社會責任的法律法規。健全的制度和嚴格執法將會使不承擔社會責任的企業受到嚴厲的管制和懲罰。利益相關者將企業社會責任作為決策的主要依據,積極回應負責任的企業,抵制不負責任的企業。這樣承擔企業社會責任的企業獲得優勢與收益,不承擔社會責任的企業付出更大的代價,從而迫使企業主動承擔社會責任。

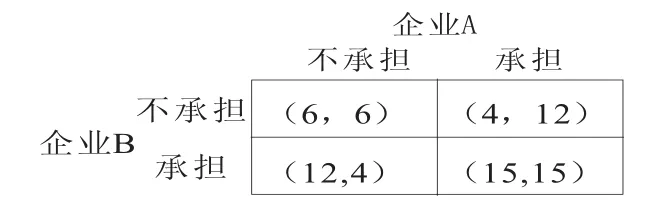

圖2 進入企業社會責任化階段時企業的行為

如圖2所示,由于長期破壞資源環境和經營環境等,企業的效率低下,導致兩個企業都不承擔社會責任時的收益為6,低于原來雙方都承擔社會責任時的收益8。若企業A因迫于利益相關者及社會的要求而主動承擔社會責任,其收益上升為12,而競爭對手企業B仍一意孤行其收益下降為4,因此企業A將會選擇承擔企業社會責任。而企業B也只有承擔社會責任是其最優選擇。在這樣的情況下,兩個企業的最優選擇都是承擔社會責任,從而達到新的納什均衡狀態。在納什均衡狀態下,每個企業將獲得更多的收益,分別是15。在這種情況下,承擔企業社會責任成了企業的必然和普遍選擇,為獲得更大的收益和優勢,企業考慮采用合適的承擔方式和戰略來履行企業社會責任。

2 企業社會責任增強企業競爭優勢

通過對“利益相關者”理論的進一步分析,可知企業利益相關者的行為對企業目標實現有著直接或是間接的作用,下文主要分析企業在履行CSR的過程中利益相關者責任與企業競爭優勢的轉換過程,如圖3所示。

圖3 企業社會責任到企業競爭優勢的轉化

2.1 CSR幫助企業提高顧客忠誠度和樹立良好的形象

行業競爭中,主動承擔社會責任的企業將會有良好的公眾形象以及品牌信譽,對企業而言這是一筆可觀的無形資產,而且能夠起到很好的宣傳作用,稱之為社會責任的“廣告效應”[3]。企業承擔社會責任相當于給本行業建立了一道進入市場的門檻,阻止了潛在的進入者,從而幫助企業在激烈的市場競爭中獲得更有利的市場地位。

2.2 CSR為企業獲得人才優勢

當今,越來越多的人才在選擇工作時,不僅僅只關注薪資、發展前景等,同時也越來越關心未來雇主的社會形象。只有在符合社會道德規范、不斷創新的企業中,員工士氣才會高漲,員工才能在自己所從事的工作中得到歸屬感和榮譽感,從而全身心投入到企業的發展中,盡情釋放自己的能量和光澤。

2.3 CSR為企業贏得更多的投資

興起于美國的社會責任投資(SRI)就是一個很好例子,它是指在傳統的財務指標之外,以預期穩定利潤分配的持續性、遵守法律、雇傭習慣、尊重人權、消費者問題、社會貢獻程度和對環境問題的關注等社會倫理標準為基礎,評價并選擇企業所進行的投資。他是將融資目的與社會、環境以及倫理問題相統一的一種融資模式,即以股票投資、融資等形式為那些承擔了社會責任的企業提供資金支持[4]。

3 將CS R融入企業戰略

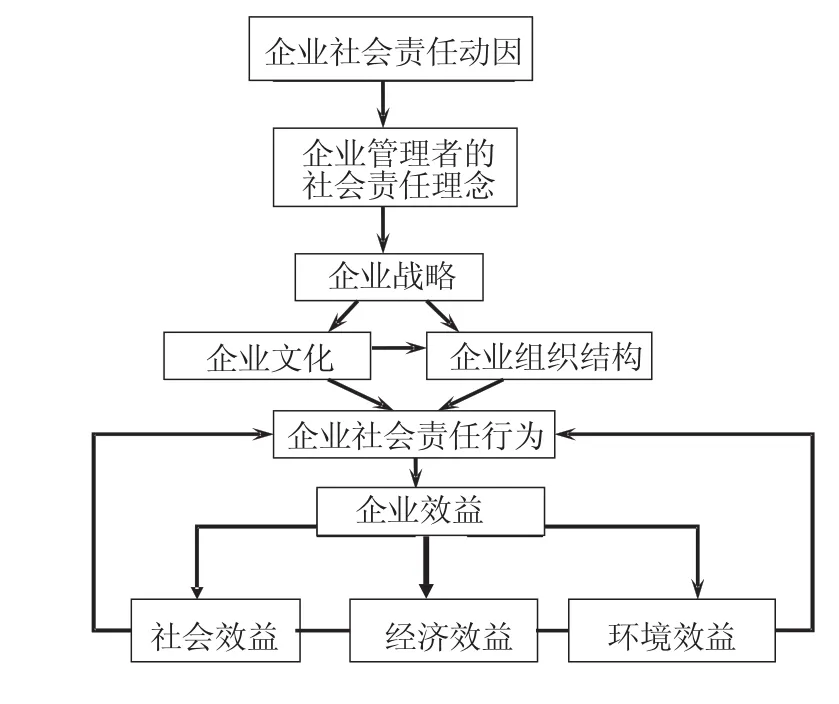

從上面的分析和實踐中可以得出這樣的結論:企業社會責任不僅是企業自愿行為,也應該是企業戰略中的一部分,應該將其納入企業的戰略和日常工作中。筆者認為在將CSR融入企業戰略的過程中,企業承擔CSR的動因、企業管理者、企業戰略、企業文化、企業CSR行為、企業業績等形成了一個環環相扣的系統,如圖4所示。

圖4 企業社會責任融入企業戰略示意圖

3.1 將CSR融入到企業管理者的管理思想中

企業管理者對社會責任的態度決定了企業是否自愿承擔企業社會責任及承擔方式,因此,企業管理者正確的社會責任態度就是在發展企業經濟的同時,兼顧企業利益相關者利益,達到企業經濟利益和社會利益的統一。在企業戰略制定中融入企業社會責任因素,并分配資源來支撐戰略目標的實現。利益相關者的利益多訴求多樣,并不統一,就要求企業管理者的價值觀同各利益相關者的價值觀在倫理上和操作層次上盡量保持一致,讓各個利益相關群體統一在一個共同、有效的目標和價值觀周圍。

3.2 將CSR融入到企業文化中

企業文化包括三個層次,即精神層、制度層和器物層,其中制度層和器物層是企業文化的表現載體,精神層是企業文化的核心與靈魂。企業管理者應結合企業所處行業的具體特點,將企業社會責任的內涵細化和提煉,融入到企業文化的精神層中,逐漸通過制度層加以約束,并通過器物層予以體現,同時借助企業已有的信息溝通渠道,灌輸給每一名企業的員工。

3.3 將CSR融入到企業組織結構中

要將企業社會責任融入到企業戰略中并能很好地執行下去,還需要相應的企業組織結構與其相配套實現。在這點研究上,可以借鑒中國移動通信集團的做法。中國移動高度重視承擔企業社會責任,2008年,中國移動已建立了協同運作的總部與省級公司兩級CSR管理體系通過策略管理、執行管理、績效管理和溝通管理等四大工作模塊建設,初步確立了行之有效的CSR組織架構和工作流程,使企業社會責任管理與公司運作進一步緊密融合[5]。

4 結 論

融合企業社會責任的戰略即企業的高層管理者率先認識到企業社會責任的必要性和迫切性,并將之融合到企業的戰略框架中,在此基礎上重新建立全新的企業文化,制定配套的企業組織結構,最后將戰略細化到整個運營管理過程中。在這個過程中,企業社會責任可以為企業帶來企業形象和聲譽的提升、消費者忠誠度的提高、運營成本的節省等正面績效,使企業達到經濟績效、環境績效和社會績效的統一。企業有了好的績效,反過來就會作為企業資源進一步履行企業社會責任,進而形成一個企業社會責任和企業績效的良性循環。

同時,筆者認為企業在履行融合企業社會責任的戰略時應該注意以下幾點:首先,企業要正確對待社會責任,企業應該改變將企業利益和社會利益視為一種零和博弈的觀念;其次,選擇與企業實力相匹配的企業社會責任,企業首先應該審視企業自身的資源條件和經營特征,將企業社會責任有針對性的融入企業戰略中,集中關注能給企業帶來競爭優勢的社會活動,然后分配企業資源來達到社會目的;再次,企業社會責任行為要支持企業戰略,經濟行為和社會行為都應該與企業戰略管理的長期視角相一致,使企業在追求競爭優勢的同時,達到社會利益和經濟利益的雙贏。

[1] Freeman,R.E.Strategic Management:A Stakeholder Ap?proach[M].Pitman Publishing Inc.,1984.

[2](美)平狄克魯賓費爾德.微觀經濟學[M].北京:中國人民大學出版社,2000.

[3] 任榮明,朱曉明.企業社會責任多視角透視[M].北京:北京大學出版社,2009.

[4] Jay B.Barney.Firm Resources and Sustained Competitive Ad?vantage[M].Journal of Management,1991:17.

[5] 中國移動通信集團公司.2008年企業社會責任報告[J].世界環境,2009(2):68-71.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35