基于HP濾波法的我國動力煤價格波動周期研究

2013-07-25 03:57:36陳偉強

中國礦業 2013年1期

陳偉強

(中國地質大學 (北京)人文經管學院,北京 100083)

20世紀70年代開始能源供給安全,價格波動和有效利用受到學者的日益關注。長期低價格政策與“富煤、少氣、貧油”的資源稟賦決定了煤炭一直是我國的能源主體,2011年煤炭消費占我國能源總消費的70.39%,石油,天然氣消費僅為22.17%。動力煤又是我國煤炭的主要構成部分,2011年全國動力煤產量達到27.0237億t[1],占全國煤炭總產量76.77%。2009年我國動力煤進出口貿易出現轉折,正式成為凈進口國。隨著進口量的不斷增加,出口量的持續萎縮,動力煤貿易中的進口比例持續提升。因此,動力煤價格波動與國家能源安全密切相關,對“穩物價,保增長”具有重大的影響。然而現有缺乏對動力煤價格波動周期的研究,對煤炭價格變化的分析也集中在按照煤炭價格形成機制進行階段劃分,缺乏科學客觀的量化研究。本文運用HP濾波法對2002年1月到2013年8月間我國大同優混月均價格波動中分離出周期波動成分,按照“峰—峰“原則劃分周期特征,并從經濟波動,供給變化,替代能源等角度進行成因探析。

1 2012年來我國動力煤價格波動基本狀況

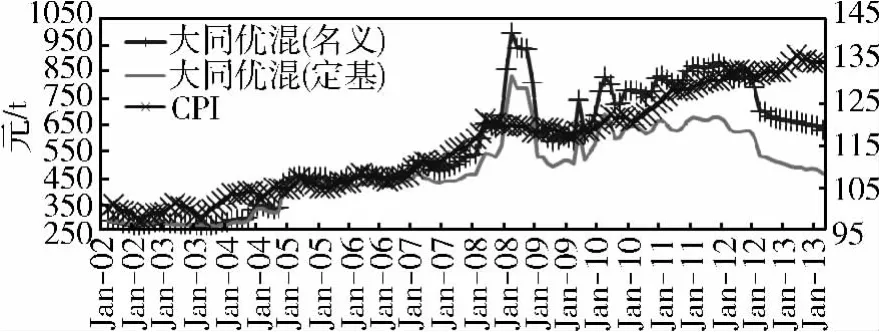

圖1是2002年1月到2013年8月秦皇島港大同優混價格(平倉價)走勢情況,其中平滑曲線表示經同期CPI價格平減后的可比價格走勢。從總體上看,動力煤名義價格與實際價格走勢一致。兩者間缺口表示通貨膨脹因素的影響,缺口增大說明國內CPI的不斷上升。從2002年與2003年,動力煤價格走勢平穩,基本維持在280元/t上下。2004年動力煤價格持續上漲,尤其2004年下半年,由320元/t上漲到420元/t。2005年1月至2006年12月期間,動力煤價低幅波動,維持在430元/t左右。2007年1月至2008年8月,動力煤價迅速上漲,漲幅接近100%。隨著金融危機爆發,用煤需求萎縮導致煤價暴跌,從峰值的1000元/t下降到低谷的585元/t。隨后開始頻繁震蕩式波動,到2011年11月煤價升到883元/t。2011年年底開始,動力煤價開始第二輪持續性下跌,到2013年8月動力煤價僅為601元/t,下跌幅度高達31.94%。

圖1 2002.01~2013.08我國動力煤價格變化走勢

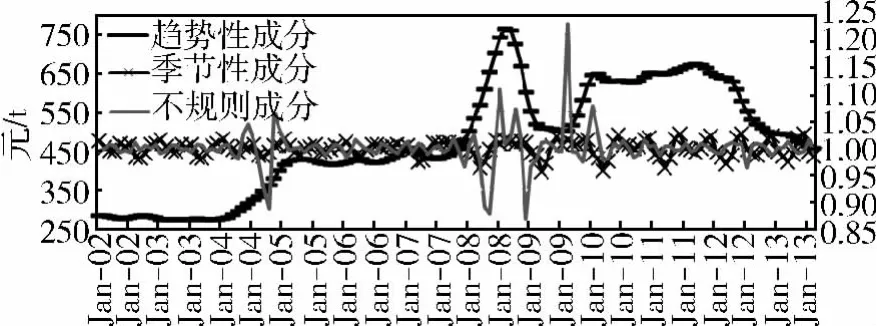

時間序列通常包含周期、趨勢、季節與不規則成分,其中季節性因素和不規則因素往往掩蓋了經濟發展中的客觀變化,若不剔除這些因素直接進行研究會影響到結論的可信度[2]。為準確地研究我國動力煤價格潛在的趨勢循環成分必須先進行季節性調整。本文采用乘法模型的Census12對經CPI定基處理后的動力煤價格進行季節性調整(圖2)。

圖2 2002.01~2013.08我國動力煤價格中各種成分變化

從趨勢上看2004年1月份前動力煤價格保持相對穩定狀態。2004年至2005年,動力煤價格出現首輪上漲,由275.13元/t逐步上升至2005年2月的421.59元/t,之后振蕩波動到2007年7月。2007年8月份開始第二輪較大幅度上漲,由430.06元/t上升到2008年7月826.72元/t。金融危機使動力煤需求急速放緩,煤價出現暴跌。2009年7月跌至497.92元/t。在4萬億元人民幣投資刺激下煤價開始穩步回升,到2010年1月達到696.65元/t。之后開始振蕩式波動,形成“幾”字形態。2011年下半年動力煤價格又出現幅度下行。動力煤價格的季節性成分在2002年1月到2007年1月間,在[0.98,1.02]區間波動,較為穩定。在2007年之后波動范圍擴展到[0.95,1.04]。不規則成分在2004年下半年及2008~2010年金融危機間波動較大外,其余時間段波動較弱。

2 我國動力煤價格周期的實證研究

2.1 我國動力煤價格的HP濾波法測定結果

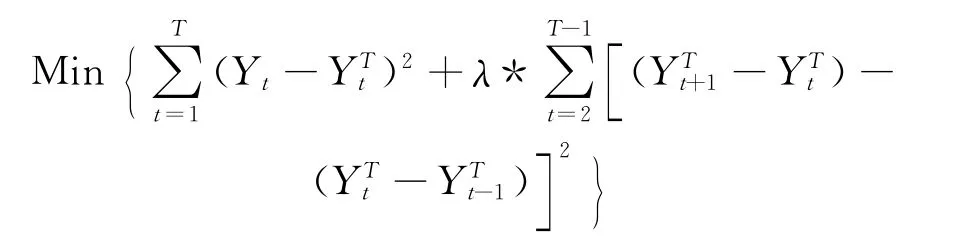

現有文獻中周期測度主要有剩余法,濾波法與速度法。其中速度法依據價格的環比來衡量變化情況,簡單明了,但其容易受極值變動影響,也無法消除長期趨勢和季節因素干擾。HP濾波法雖計算復雜,但能有效地分解趨勢和循環成分,在研究中被大量使用。該方法是1980年Hedrick和Prescott在研究戰后美國經濟周期論文中首次提出[3]。基本原理是使下面函數最小化,即

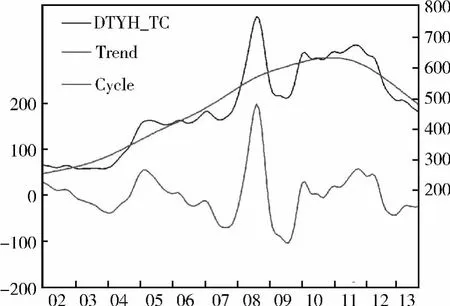

其中Yt是原始經濟時間序列,參數λ是光滑系數,月度數據一般取14400。基于前文得到的季節性調整后的價格定基數據,運用該法進行動力煤價格波動周期的研究,所得結果如圖3所示。Trend和Cycle分別表示濾波分離出來的趨勢成分與波動成分。由圖3可知,2002年至今我國動力煤價格水平總體呈現先上升,后下降的態勢,目前處于明顯的持續下行調整區間。2007年開始價格波動頻繁,其中2008年、2009年波動異常,波動幅度最大。

圖3 2002.01~2013.08我國動力煤價格波動周期

2.2 我國動力煤價格波動周期劃分與特征描述

將周期成分位于水平零軸以上的部分為波峰,低于部分為波谷的定義原則,根據周期中峰谷交替的標準,本文將2002年1月到2013年8月間我國動力煤價格波動劃分為3個完整周期和1個不完整周期(表1),其中前3個完整周期的平均周期長度約為30個月,平均擴收比例為0.69,最后一個不完整周期現處于持續下滑調整期間,谷底可能會低于前一周期。

表1 2002年以來我國動力煤價格波動周期劃分

波峰表示價格上升強度,因為第二個周期波峰的異常波動,導致其他周期波峰均低于平均值,這說明動力煤價格上漲能力減弱。波谷表示價格收縮力度,完整周期的波谷都不斷地增強,表明煤價下行空間加大。三個周期擴收比均小于1,說明這些周期屬于典型的收縮性周期。從振幅上看,受全球金融危機的影響,第二周期動力煤價格波動幅度最大,波峰最大為 197.35,波谷為 -70.50,振幅達到267.84。第三周期長度最短,但波谷最低,為-103.02,動力煤價格在2009年9月達到最低點。現階段處于第四個不完整周期中,波峰出現在2011年11月,而最低的波谷出現在2012年12月。除第三個周期外,波峰與波谷間時間距離約為12個月。

2.3 我國動力煤價格波動周期形成原因探析

市場經濟條件下資源的配置主要是通過價格機制實現的,商品的供求關系決定了商品價格,當市場出清時商品的價格為均衡價格。由于長期以來我國動力煤價格形成機制并不完善,因此動力煤相關政策對于動力煤價格也產生深刻影響。

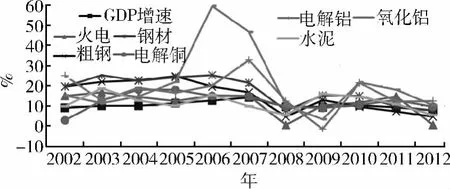

需求上看,經濟增長,尤其是電力、建材與化工等動力煤下游產業的發展決定了動力煤需求的大小,是影響動力煤價格波動的主要因素。在供給不變或小幅波動的情況下,耗煤產業的高速發展將動力煤價格出現上升趨勢。而且每年夏季發電和冬季取暖時期,動力煤價格都會受到顯著的高峰。2002年以來,我國經濟保持較快速度發展。2003~2007年間保持兩位數增長。2012年我國GDP比去年同期增長7.8%,首次低于8%水平。電力部門是動力煤消費的大戶,2011年電力行業共耗煤186871萬t,占動力煤總消費量的67.91%。2012年我國火力發電38554.5億kWh,同比僅增長0.6%[4]。近年來房地產的迅速發展帶動了建材行業對動力煤的需求。但隨著政府對房地產的調控,房屋新開工面積與土地購置面積出現負增長。并且淘汰落后產能政策的實施,大大削減了水泥,平板玻璃等傳統高耗能行業的用煤需求。鋼鐵及電解鋁、氧化鋁等有色及黑色金屬冶煉及壓延業的發展速度也是2002年以來的最低水平(圖4)。

圖4 2002~2012年我國動力煤需求因素變化情況

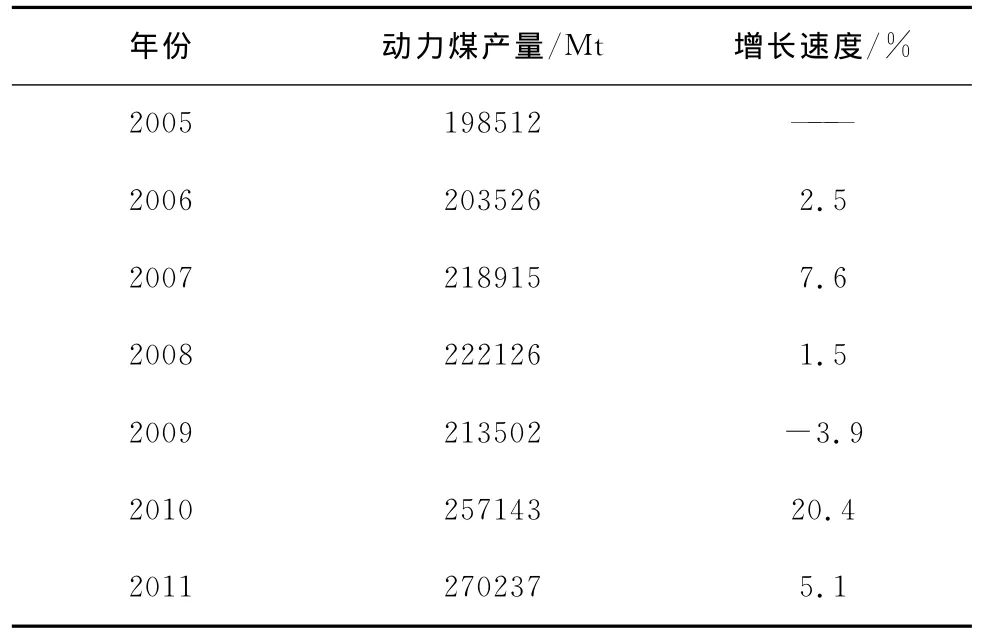

供給上看,我國動力煤產量總體呈增長趨勢,但波動幅度較大。2002年開始國內動力煤產量逐步增加,2008年,2009年產量波動幅度較大。尤其是2009年,我國正式成為動力煤純進口國,當年產量減少3.9%。2010年產量實現20.4%的大幅增長。2011年全國動力煤產量保持穩步增長,但增速放緩,根據產需存平衡原理測算,2011年我國動力煤產量為2.7Gt,同比增長5.1%,增幅比2010年減少15.3%(表2)。

政策上看,首先是動力煤市場化定價機制改革不斷深化,雙軌制取消。在經歷過統購統銷(1953~1978年)、價格調整(1979~1984年)、調放結合,以放為主(1985~1992年)、電煤政府指導的半市場化(1993~2002年)以及市場化改革階段(2002年至今)共五個階段[5]。2012年12月25日,國務院發布《關于深化電煤市場化改革的指導意見》,宣布自2013年起,取消重點合同和實施近20年的電煤價格雙軌制。其次煤炭礦業權整合不斷推進,資源稅費改革深化以及“寬進嚴出”貿易政策作用不斷顯現。1999年為減輕煤炭產量過剩壓力,對煤炭出口實施退稅政策。2000年和2001年煤炭出口量分別增加到5500萬t與8590萬t。但2003年開始隨著國內對煤炭需求的不斷增加,動力煤出口政策逐步趨緊,而進口政策卻不斷放松。2006年最終取消了煤炭出口退稅,2008年開始取消了進口關稅。

表2 2005年以來我國動力煤產量及變化情況

從能源替代角度上看,一方面隨著我國煤炭“寬進嚴出”政策的作用日益顯現,我國動力煤進口量的不斷增多,國內外煤價聯動性加強。動力煤進口表現出先減后增的趨勢,由2002年的763.91萬t增加到2012年的1.01億t,增長了12.28倍。動力煤出口在2004年達到7456萬t后,逐年下降到2012年的451.92萬t,減幅超過90%。另一方面國際石油價格頻繁波動,一定程度上影響我國動力煤價格。2003年年底石油價格的大幅上漲,對國內動力煤價格上升起到推波助瀾作用。相關研究表明石油價格的變動一定程度上牽動著煤炭價格兩者間存在正相關關系及溢出效益[6-8]。石油價格每上升1%,將導致煤炭價格上漲1.16%。

3 結論與建議

1)2007年前我國動力煤價格總體波動不大,而后波動日益明顯。季節性成分從2007年開始波動日益增大,不規則成分僅在2004年及2008~2010年明顯。前者是受到2003年能源危機與2004年、2005年煤電聯動機制以及出口政策的頻繁出臺影響,后者主要是因為2008年金融危機導致需求銳減。

2)2002年以來我國動力煤價格變化軌跡共包含三個完整性周期和一個處于下行調整的不完整周期。周期最長為40個月,最短為19個月,平均長度為30個月。三個完整周期平均擴收比0.69,均屬于收縮性周期,。第一個周期持續時間長,但振幅不大,僅為92.28%。第二周期受金融危機,價格波動劇烈,振幅高達267.84%,出現了煤炭“黃金十年”價格高峰。第三個周期需求波動導致價格頻繁波動。第四個周期尚未完成,但價格波峰與波谷已經形成,當前處于緩慢調整階段,全球經濟不景氣使得動力煤下滑風險加大。

3)我國動力煤價格波動主要受到經濟增長及煤炭供應,相關政策的影響。進口動力煤的增加是我國煤炭“寬進嚴出”政策及雙軌制取消后煤電博弈的結果,雖然短期對我國動力煤產業造成沖擊,但有效的倒逼機制將有利于我國煤炭市場的健康發展,國外動力煤將成為我國能源消費的有益組成部分。

因此,建議進一步完善動力煤價格形成機制,使動力煤價格能充分反映市場供求與環境成本。建立動力煤期貨品種充分利用期貨市場套期保值,價格發現功能;加強動力煤進口風險防范與預警,防止動力煤成為鐵礦石第二。充分利用全球第一進口大國優勢,增加國際動力煤定價話語權;制定進口動力煤質量標準,嚴把動力煤進口質量關,鼓勵進口低硫低灰優質動力煤,減少低質動力煤對我國環境破壞;推進煤炭礦業權整合,提高動力煤市場集中度。控制煤炭行業固定資產投資,減少新增產能;適度放開動力煤出口限制,鼓勵新型煤化工產業發展。

[1]黃盛初.2012中國煤炭發展報告[M].北京:煤炭工業出版社,2012.

[2]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009.

[3]R.Hodrick and E.C.Prescott,Post-war U.S.business cycle:An Empirical investigation ,mimeo,Pittsburgh:Carnegie-Mellon University,1980.

[4]中國國家統計局,2012年國民經濟發展與社會發展統計公[EB/OL].2013.02.22.http://news.xinhuanet.com.

[5]黃佐钘.煤炭價格形成機制沿革與發展趨勢分析[J].生產力研究2009(8):102.

[6]曹沉浮.我國煤炭價格變動趨勢及其影響因素的實證研究[D].西安:西安科技大學,2010.

[7]何琬,盧小舒.石油與煤炭價格的相互影響分析[J].能源技術與理,2011(5):16-17.

[8]周偉,羅世興.基于VAR模型的我國動力煤價格影響因素實證研究[J].中國礦業,2013,22(7):33-36.