我國(guó)房地產(chǎn)上市公司資本結(jié)構(gòu)影響因素的實(shí)證分析

2013-08-08 09:45:16冷薇薇陳向明

地方財(cái)政研究 2013年1期

冷薇薇 陳向明

(1.常州工學(xué)院,江蘇 213002;2.江西省財(cái)政廳,南昌 330003)

從傳統(tǒng)的基于經(jīng)驗(yàn)和推理的經(jīng)典的資本結(jié)構(gòu)理論到以MM理論為代表的現(xiàn)代資本結(jié)構(gòu)理論,資本結(jié)構(gòu)一直以來(lái)都是公司金融研究的重要領(lǐng)域。關(guān)于該課題,學(xué)術(shù)界進(jìn)行了廣泛的討論,國(guó)內(nèi)外許多學(xué)者證明了資本結(jié)構(gòu)存在行業(yè)差異,所以分行業(yè)進(jìn)行研究十分必要。自1998年以來(lái),我國(guó)房地產(chǎn)行業(yè)成為了國(guó)民經(jīng)濟(jì)發(fā)展的支柱產(chǎn)業(yè),其健康發(fā)展有利于社會(huì)進(jìn)步和經(jīng)濟(jì)發(fā)展,并且?guī)?dòng)其相關(guān)產(chǎn)業(yè)的發(fā)展。所以,研究我國(guó)房地產(chǎn)企業(yè)中具有代表意義的上市公司資本結(jié)構(gòu)影響因素對(duì)于理解我國(guó)房地產(chǎn)行業(yè)的融資偏好,維持房地產(chǎn)市場(chǎng)的穩(wěn)定以及控制風(fēng)險(xiǎn)都提供了參考。

一、房地產(chǎn)上市公司資本結(jié)構(gòu)的現(xiàn)狀

本文選取深滬市房地產(chǎn)上市公司2009年-2011年的資本結(jié)構(gòu)狀況作為該行業(yè)典型的分析對(duì)象,剔除ST公司、經(jīng)營(yíng)虧損公司、同時(shí)發(fā)行B股或H股的上市公司和財(cái)務(wù)數(shù)據(jù)不健全公司,篩選了32家公司作為樣本,通過(guò)對(duì)這32家房地產(chǎn)上市公司的調(diào)查分析,得出我國(guó)房地產(chǎn)上市公司資本結(jié)構(gòu)現(xiàn)狀有四個(gè)方面:

1.資產(chǎn)負(fù)債率較高。由于房地產(chǎn)行業(yè)自身具有特殊性,所以資本結(jié)構(gòu)有其自身特點(diǎn)。據(jù)央行的《房地產(chǎn)業(yè)的發(fā)展與金融的支持》分析,我國(guó)土地購(gòu)置和房地產(chǎn)開(kāi)發(fā)所需資金的百分之八十左右都直接或者間接來(lái)自銀行業(yè),房地產(chǎn)企業(yè)的資產(chǎn)負(fù)債率較高。深滬市32家房地產(chǎn)上市公司2009年-2011年資產(chǎn)負(fù)債率的最大值、最小值及平均值統(tǒng)計(jì)數(shù)據(jù)結(jié)果見(jiàn)表1。

通過(guò)表1可以看出,2009年-2011年房地產(chǎn)上市公司資產(chǎn)負(fù)債率均值分別為61.77%、62.22%、60.20%;最大值分別高達(dá)85.16%、76.42%、77.78%。均值趨走高形勢(shì),但是基本穩(wěn)定,且比較集中,三年均值連續(xù)超過(guò)50%,資產(chǎn)負(fù)債率走勢(shì)趨于穩(wěn)定。

2.流動(dòng)負(fù)債占負(fù)債結(jié)構(gòu)比重較大。根據(jù)統(tǒng)計(jì)數(shù)據(jù)分析,2009年-2011年深滬市選取的32家房地產(chǎn)上市公司流動(dòng)負(fù)債比例的值如表2所示。

通過(guò)表2可以看出,2009年-2011年32家房地產(chǎn)上市公司的流動(dòng)負(fù)債比例平均值在60%以上,流動(dòng)負(fù)債占總負(fù)債比例超過(guò)一半,穩(wěn)中有走高趨勢(shì)。2009年-2011年32家公司流動(dòng)負(fù)債比例極大值都高達(dá)90%以上,最大高達(dá)100%。極小值在2011年走高,表明流動(dòng)負(fù)債比例整體趨勢(shì)在上升。所以,房地產(chǎn)上市公司資本結(jié)構(gòu)的負(fù)債結(jié)構(gòu)中以流動(dòng)負(fù)債為主。

3.股權(quán)結(jié)構(gòu)失衡。前幾年,在我國(guó)房地產(chǎn)上市公司中,大部分的房地產(chǎn)業(yè)上市公司第一大股東都是國(guó)有股,國(guó)有股的比例占有絕對(duì)控股地位。而隨著國(guó)有制的改革,在2009年-2011年中,所有國(guó)有持股比例降低,使股權(quán)結(jié)構(gòu)嚴(yán)重失衡。

4.融資渠道單一。該行業(yè)融資渠道單一,銀行貸款至今仍是我國(guó)房地產(chǎn)上市公司主要的融資渠道,這種方式給銀行造成很大壓力。中國(guó)房地產(chǎn)企業(yè)融資中,銀行貸款占據(jù)了相當(dāng)大的比例,一直都保持在19%-23%左右。除此之外,房地產(chǎn)公司自籌資金和消費(fèi)者購(gòu)房資金中也有相當(dāng)一部分比例來(lái)自銀行貸款。而且,自籌資金、銀行貸款和其他資金來(lái)源三者加起來(lái)約有50%-60%的資金來(lái)源于商業(yè)銀行貸款。因此,我國(guó)房地產(chǎn)上市公司過(guò)度依賴外部資金,且逐年遞增。

二、房地產(chǎn)上市公司資本結(jié)構(gòu)的影響因素

廣義的資本結(jié)構(gòu)是指權(quán)益結(jié)構(gòu)和負(fù)債結(jié)構(gòu),而我國(guó)房地產(chǎn)上市公司的權(quán)益資本較少,所以本文采用了總資產(chǎn)負(fù)債率作為被解釋變量資本結(jié)構(gòu)的替代變量。影響我國(guó)房地產(chǎn)上市公司資本結(jié)構(gòu)因素可以分為宏觀因素和微觀因素,宏觀因素分為宏觀經(jīng)濟(jì)環(huán)境、資本市場(chǎng)狀況以及一些法規(guī)政策;微觀因素包括公司規(guī)模、公司成長(zhǎng)性、公司的盈利能力、短期償債能力、非負(fù)債稅盾、抵押價(jià)值等。但由于宏觀環(huán)境是客觀的,公司自身無(wú)法改變它,因而公司只能從自身的微觀方面進(jìn)行改變與調(diào)整,所以本文探討影響房地產(chǎn)上市公司資本結(jié)構(gòu)的微觀因素,以期為優(yōu)化企業(yè)資本結(jié)構(gòu)、實(shí)現(xiàn)公司價(jià)值最大化和適應(yīng)宏觀環(huán)境指明方向。以下為影響房地產(chǎn)上市公司資本結(jié)構(gòu)的幾個(gè)微觀因素:

1.公司規(guī)模。公司規(guī)模對(duì)資本結(jié)構(gòu)的影響,理論界沒(méi)有一致結(jié)論。一種觀點(diǎn)認(rèn)為,房地產(chǎn)上市公司資本結(jié)構(gòu)與規(guī)模呈正相關(guān)關(guān)系。根據(jù)資本結(jié)構(gòu)破產(chǎn)觀,公司的規(guī)模越大,就越容易實(shí)施多元化的經(jīng)營(yíng)戰(zhàn)略,從而大規(guī)模企業(yè)可通過(guò)多元化和多角度的經(jīng)營(yíng)來(lái)擴(kuò)大業(yè)務(wù)范圍,以便有效分散經(jīng)營(yíng)風(fēng)險(xiǎn)以及實(shí)現(xiàn)內(nèi)部資金的有效調(diào)度,增強(qiáng)企業(yè)的穩(wěn)定性。同時(shí),多角化經(jīng)營(yíng)和縱向一體化可通過(guò)交易內(nèi)部化提高企業(yè)經(jīng)營(yíng)效率,從而有利于企業(yè)效益水平的提高。Marsh、Rajan、洪錫熙、沈藝峰通過(guò)實(shí)證研究表明公司規(guī)模與資本結(jié)構(gòu)呈正相關(guān)。相反,另一種觀點(diǎn)是根據(jù)信息不對(duì)稱理論得出的,大公司應(yīng)傾向于權(quán)益融資,規(guī)模越大的企業(yè)負(fù)債融資就會(huì)越小,所以,該觀點(diǎn)認(rèn)為公司規(guī)模與資本結(jié)構(gòu)負(fù)相關(guān)。Titman、Wessels、陸正飛通過(guò)實(shí)證證明了負(fù)相關(guān)關(guān)系。

2.短期償債能力。短期償債能力反應(yīng)的是企業(yè)當(dāng)前的償債能力,短期償債能力和負(fù)債率水平呈負(fù)相關(guān)關(guān)系。一個(gè)企業(yè)的短期償債能力可以通過(guò)對(duì)其流動(dòng)資產(chǎn)和流動(dòng)負(fù)債進(jìn)行分析。若流動(dòng)資產(chǎn)大于流動(dòng)負(fù)債,則企業(yè)償債能力強(qiáng),若流動(dòng)資產(chǎn)小于流動(dòng)負(fù)債,則缺乏償債能力。資產(chǎn)負(fù)債率水平越高,短期償債能力越差,資產(chǎn)負(fù)債率水平越低,短期償債能力越強(qiáng)。

3.抵押價(jià)值。公司債務(wù)的可抵押價(jià)值體現(xiàn)為有形資產(chǎn),而資產(chǎn)的有形性與資本結(jié)構(gòu)呈正相關(guān)關(guān)系。有形資產(chǎn)比率越高,貸款人風(fēng)險(xiǎn)越小,因此,公司能獲得的債務(wù)就越多,有形資產(chǎn)的抵押能力在一定程度上能夠降低債務(wù)的代理成本。對(duì)房地產(chǎn)上市公司來(lái)說(shuō),有形資產(chǎn)是可以被用來(lái)抵押的,這使得針對(duì)貸款人的信息不對(duì)稱情況減小。所以,如果公司的有形資產(chǎn)重大,適用于擔(dān)保的資產(chǎn)較多,抵押能力就會(huì)變強(qiáng),負(fù)債融資就會(huì)增加。Rajan、Zingales、Booth等的研究都證明了抵押價(jià)值與資本結(jié)構(gòu)呈正相關(guān)。

4.非負(fù)債稅盾。非負(fù)債稅盾指的是比如折舊這類雖然不是負(fù)債但同樣具有抵稅作用的因素,探究發(fā)現(xiàn),折舊和投資的稅收減免等非負(fù)債稅盾是負(fù)債融資稅收優(yōu)惠的一種有效替代,這就說(shuō)明如果企業(yè)的非負(fù)債稅盾比較大,那么企業(yè)的負(fù)債免稅功能就會(huì)被淡化。但是,已有的實(shí)證結(jié)果表明:非負(fù)債稅盾對(duì)企業(yè)資本結(jié)構(gòu)的影響并不確定。王宗軍、Titman和Wessels的研究沒(méi)有得到兩者之間具有顯著性結(jié)論;馮根富認(rèn)為非負(fù)債稅盾和資本結(jié)構(gòu)兩者之間顯著負(fù)相關(guān),即公司的非負(fù)債類稅盾越大,則越有可能選擇越低的負(fù)債水平;而Wald認(rèn)為兩者之間呈現(xiàn)正相關(guān)關(guān)系。所以,非負(fù)債稅盾對(duì)企業(yè)資本結(jié)構(gòu)的影響程度不確定。

5.盈利能力。啄食順序理論觀點(diǎn)認(rèn)為資金充裕的上市公司一般選擇較低的負(fù)債水平,往往會(huì)利用盈余公積金,減少負(fù)債,所以企業(yè)盈利能力和其負(fù)債水平負(fù)相關(guān)。Friend、Lang、Fosberg、陳維云和張宗益的研究均證實(shí)此觀點(diǎn)。相反的,權(quán)衡理論觀點(diǎn)則認(rèn)為,盈利能力強(qiáng)的上市公司財(cái)務(wù)拮據(jù)風(fēng)險(xiǎn)相對(duì)低些,可選擇較高的負(fù)債水平,因?yàn)樗麄兝脗鶆?wù)避稅的需要更大,資產(chǎn)負(fù)債率就更高。我國(guó)的洪錫熙、沈藝峰、王克敏和呂長(zhǎng)江的實(shí)證研究支持了這一論點(diǎn)。所以,盈利能力與房地產(chǎn)上市公司資本結(jié)構(gòu)之間的相關(guān)關(guān)系還有待進(jìn)一步探討與研究。

三、房地產(chǎn)上市公司資本結(jié)構(gòu)影響因素的實(shí)證分析

(一)研究假設(shè)

根據(jù)前文的分析,本文做如下假設(shè):

假設(shè)1:房地產(chǎn)上市公司的規(guī)模與資本結(jié)構(gòu)正相關(guān)。即公司規(guī)模越大,經(jīng)營(yíng)范圍越廣,抗財(cái)務(wù)風(fēng)險(xiǎn)能力越強(qiáng),利用負(fù)債融資的可能性越大,反之則相反,所以假設(shè)規(guī)模與資本結(jié)構(gòu)正相關(guān)。

假設(shè)2:房地產(chǎn)上市公司的短期償債能力與資本結(jié)構(gòu)負(fù)相關(guān)。因?yàn)榱鲃?dòng)比率反應(yīng)流動(dòng)資產(chǎn)與流動(dòng)負(fù)債之比,若流動(dòng)資產(chǎn)大于流動(dòng)負(fù)債,則企業(yè)償債能力強(qiáng),相應(yīng)地,該企業(yè)的資產(chǎn)負(fù)債率就會(huì)偏低;若流動(dòng)資產(chǎn)小于流動(dòng)負(fù)債,則缺乏償債能力,相應(yīng)地,該企業(yè)的資產(chǎn)負(fù)債率偏高。所以假設(shè)短期償債能力與資本結(jié)構(gòu)呈負(fù)相關(guān)。

假設(shè)3:房地產(chǎn)上市公司的抵押價(jià)值與資本結(jié)構(gòu)正相關(guān)。因?yàn)榈盅簝r(jià)值是存貨占總資產(chǎn)比重,而房地產(chǎn)上市公司的存貨占比比較大,所以,高存貨占比就相應(yīng)地可以獲得更多的債權(quán)融資,資產(chǎn)負(fù)債率就會(huì)變大。因此,假設(shè)抵押價(jià)值與資本結(jié)構(gòu)呈正相關(guān)。

假設(shè)4:房地產(chǎn)上市公司的非負(fù)債稅盾與資本結(jié)構(gòu)相關(guān)性負(fù)相關(guān)。折舊和投資的稅收減免等是負(fù)債融資稅收優(yōu)惠的一種替代,這意味著如果企業(yè)的非負(fù)債類稅盾越大,企業(yè)的負(fù)債免稅功能會(huì)被淡化,企業(yè)的現(xiàn)金流不會(huì)很緊張,就會(huì)選擇較低的負(fù)債水平。

假設(shè)5:房地產(chǎn)上市公司的盈利能力與資本結(jié)構(gòu)負(fù)相關(guān)。公司的盈利能力越強(qiáng),可以承擔(dān)的負(fù)債水平就越低。因?yàn)槠髽I(yè)獲利能力增長(zhǎng),企業(yè)保留利潤(rùn)增加,企業(yè)需要資金時(shí),有較多的保留利潤(rùn)可提供企業(yè)使用,當(dāng)不足時(shí)便考慮負(fù)債籌資。這樣,隨著獲利能力的增加,企業(yè)的負(fù)債會(huì)減少。因此,盈利能力與資本結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系。

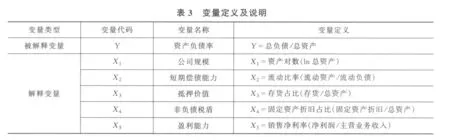

(二)實(shí)證模型和變量定義

根據(jù)前述,本文選取五個(gè)影響因素:企業(yè)規(guī)模、短期償債能力、抵押價(jià)值、非負(fù)債稅盾和盈利能力作為解釋變量,利用多元統(tǒng)計(jì)回歸分析房地產(chǎn)上市公司資本結(jié)構(gòu)的影響因素。回歸方程構(gòu)建為:

其中Y為被解釋變量,βI為回歸系數(shù),XI為解釋變量(具體定義及說(shuō)明見(jiàn)表3),μI為隨機(jī)變量。

(三)樣本選取、數(shù)據(jù)來(lái)源和實(shí)證結(jié)果

本文以深滬兩市的房地產(chǎn)上市公司為研究對(duì)象,剔除ST公司、虧損公司、同時(shí)發(fā)行B股或H股的上市公司和財(cái)務(wù)數(shù)據(jù)不健全的公司,篩選了32家房地產(chǎn)上市公司,樣本數(shù)據(jù)選自巨潮資訊(http://www.cninfo.com.cn)深滬主板房地產(chǎn)上市公司2010年度財(cái)務(wù)報(bào)告。用SPSS17.0統(tǒng)計(jì)軟件對(duì)2010年相關(guān)數(shù)據(jù)做實(shí)證分析,實(shí)證結(jié)果為:

Y=18.899+2.033X1-3.997X2+0.237X3-0.130X4-0.351X5(24.457)(1.079)(1.050)(0.088)(0.631)(0.120)t=0.773 1.883 -3.808 2.705 -0.205 -2.925 Sig.=0.446 0.070 0.001 0.012 0.839 0.007 R2=0.616,F(xiàn)=8.663

實(shí)證結(jié)果顯示模型擬合優(yōu)度系數(shù)為R2=0.616,說(shuō)明解釋變量和被解釋變量之間的線性相關(guān)性比較高,適合做多元線性回歸分析。在顯著性水平為5%的情況下,X1、X2、X3、X5四個(gè)解釋通過(guò)了顯著性檢驗(yàn),X4未通過(guò)。

(四)實(shí)證結(jié)果說(shuō)明

假設(shè)1成立,公司規(guī)模的回歸系數(shù)為2.033,P值為0.070,在顯著性水平為10%的情況下,通過(guò)了顯著性檢驗(yàn),且為正相關(guān),驗(yàn)證了前文所提假設(shè)1。因此,公司規(guī)模與房地產(chǎn)上市公司資本結(jié)構(gòu)存在正相關(guān)關(guān)系,這說(shuō)明企業(yè)規(guī)模越大,債權(quán)融資就會(huì)越容易,規(guī)模越大的企業(yè)有更好的能力和保障借入更多的負(fù)債。

假設(shè)2成立,短期償債能力的回歸系數(shù)為-3.997,P值為0.001,在顯著性水平為5%的情況下,通過(guò)了顯著性檢驗(yàn),且為負(fù)相關(guān),驗(yàn)證了前文所提假設(shè)2。因此,短期償債能力與房地產(chǎn)上市公司資本結(jié)構(gòu)存在負(fù)相關(guān)關(guān)系。由公式營(yíng)運(yùn)資金=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債,可以看出流動(dòng)比率越大意味著公司營(yíng)運(yùn)資金越大,從而向外部融資的需要就越小,因此短期償債能力與公司的資本結(jié)構(gòu)成顯著負(fù)相關(guān)。

假設(shè)3成立,抵押價(jià)值的回歸系數(shù)為0.237,P值為0.012,在顯著性水平為5%的情況下,通過(guò)了顯著性檢驗(yàn),且為正相關(guān),驗(yàn)證了前文所提假設(shè)3。房地產(chǎn)上市公司的存貨表現(xiàn)為未出售的房產(chǎn),以實(shí)物資產(chǎn)做抵押更容易獲得銀行的貸款,所以,抵押價(jià)值與房地產(chǎn)上市公司資本結(jié)構(gòu)呈正相關(guān)關(guān)系。

假設(shè)4不成立,非負(fù)債稅盾的回歸系數(shù)為-0.130,P值為0.893,在顯著性水平為5%的情況下,未通過(guò)顯著性檢驗(yàn),相關(guān)性不顯著,未驗(yàn)證前文所提假設(shè)4。造成假設(shè)不成立的原因是由于房地產(chǎn)行業(yè)的特殊性,其上市公司的折舊占比偏低,2010年32家深滬市的房地產(chǎn)上市公司固定資產(chǎn)折舊占總資產(chǎn)的比重平均值只有1.74%,對(duì)資本結(jié)構(gòu)影響不大,因而非負(fù)債稅盾和資產(chǎn)負(fù)債率關(guān)系不顯著是可以理解的。

假設(shè)5成立,盈利能力的回歸系數(shù)為-0.351,P值為0.007,在顯著性水平為5%的情況下,通過(guò)了顯著性檢驗(yàn),且為負(fù)相關(guān),驗(yàn)證了前文所提假設(shè)5。該實(shí)證結(jié)果表明盈利能力與房地產(chǎn)上市公司資本結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系,盈利能力越強(qiáng)的公司,利用留存收益進(jìn)行融資的可能性就越大,相應(yīng)地,負(fù)債融資的比重就會(huì)越低。

綜上所述,房地產(chǎn)上市公司資本結(jié)構(gòu)與企業(yè)的非負(fù)債稅盾相關(guān)關(guān)系不顯著,與公司規(guī)模和可抵押價(jià)值呈正相關(guān)關(guān)系,與公司的短期償債能力與盈利能力呈負(fù)相關(guān)關(guān)系。

四、優(yōu)化房地產(chǎn)上市公司資本結(jié)構(gòu)的策略

(一)宏觀策略

1.發(fā)展房地產(chǎn)多渠道融資新格局。根據(jù)前文所描述的房地產(chǎn)融資渠道單一問(wèn)題,構(gòu)建房地產(chǎn)多渠道融資新格局,既是房地產(chǎn)行業(yè)自身發(fā)展的需要,也是金融行業(yè)分散、化解金融風(fēng)險(xiǎn)的需要。發(fā)展房地產(chǎn)多渠道融資新格局可以從以下兩方面入手:第一,大力發(fā)展房地產(chǎn)基金,通過(guò)募集社會(huì)閑散資金投資于房地產(chǎn)業(yè)。這樣既拉動(dòng)了國(guó)民經(jīng)濟(jì)的發(fā)展,降低了銀行風(fēng)險(xiǎn),又拓寬了融資渠道;第二,創(chuàng)新融資模式。這種模式應(yīng)該是通過(guò)以債權(quán)融資為主、股權(quán)融資為輔,債權(quán)融資與股權(quán)融資相輔相成的融資模式。

2.發(fā)展資本市場(chǎng)。在現(xiàn)代市場(chǎng)經(jīng)濟(jì)條件下,日益發(fā)展的資本市場(chǎng)是進(jìn)行投資的重要場(chǎng)所,房地產(chǎn)企業(yè)資本結(jié)構(gòu)的合理程度受到資本市場(chǎng)發(fā)展水平的制約和影響。因此,資本結(jié)構(gòu)的優(yōu)化,就要大力且有效地發(fā)展資本市場(chǎng),包括股票市場(chǎng)、債券市場(chǎng)。資本市場(chǎng)也可有效地防范風(fēng)險(xiǎn)。所以,從宏觀角度看,要以資本市場(chǎng)為基礎(chǔ),大力發(fā)展金融投資,不斷推出和創(chuàng)新金融工具,拓展融資渠道,以便資本結(jié)構(gòu)的優(yōu)化。

3.完善相關(guān)的法律制度。我國(guó)現(xiàn)有的房地產(chǎn)法律制度并不能滿足新形勢(shì)的需要。所以要完善相應(yīng)的法律制度,包括加快修訂及完善企業(yè)債券管理、證券投資基金及房地產(chǎn)信托等方面的法律法規(guī)。

4.加強(qiáng)銀行改革。銀行對(duì)企業(yè)有發(fā)揮監(jiān)督的作用。前文理論表明我國(guó)房地產(chǎn)上市公司的資金主要來(lái)源于銀行貸款,在我國(guó)資本市場(chǎng)尚不健全的情況下,加強(qiáng)銀行對(duì)企業(yè)的監(jiān)督,硬化債務(wù)融資的約束機(jī)制,有非常重要的現(xiàn)實(shí)意義。通過(guò)深化銀行的改革,不僅能夠規(guī)范銀行行為,提高辦事效率,也能有利于優(yōu)化房地產(chǎn)上市公司的資本結(jié)構(gòu)。

(二)微觀策略

1.加強(qiáng)管理層監(jiān)督。從本文第四部分關(guān)于房地產(chǎn)上市公司資本結(jié)構(gòu)現(xiàn)狀可以看出我國(guó)房地產(chǎn)上市公司負(fù)債主要為流動(dòng)負(fù)債,說(shuō)明企業(yè)在進(jìn)行決策時(shí),沒(méi)有將資本成本最小化,而片面追求對(duì)公司的控制。所以,加強(qiáng)對(duì)公司管理層次的監(jiān)督與激勵(lì)十分必要。

2.注重公司的盈利能力和短期償債能力。據(jù)前文實(shí)證分析,我國(guó)房地產(chǎn)上市公司的盈利能力和短期償債能力與資本結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系,即公司的償債能力和盈利能力越強(qiáng),資產(chǎn)負(fù)債率越低,所以,公司在做資本結(jié)構(gòu)決策時(shí),一定要考慮自身的盈利能力與償債能力,以便降低公司的風(fēng)險(xiǎn)。

3.善于調(diào)整戰(zhàn)略規(guī)劃。由于房地產(chǎn)上市公司是高風(fēng)險(xiǎn)、高回報(bào)的企業(yè),所以企業(yè)應(yīng)配合低風(fēng)險(xiǎn)的行業(yè)做規(guī)劃。這種戰(zhàn)略不僅可以保證企業(yè)獲得較高的收益,同時(shí)也降低了財(cái)務(wù)風(fēng)險(xiǎn),對(duì)優(yōu)化房地產(chǎn)上市公司資本結(jié)構(gòu)有著一定的作用。

4.建立合作機(jī)制。房地產(chǎn)企業(yè)要注重項(xiàng)目合作與資本合作。項(xiàng)目合作主要是與同行共同投資,以股權(quán)合作方式進(jìn)行項(xiàng)目開(kāi)發(fā),這樣可以分散風(fēng)險(xiǎn),解決資金難題,緩解壓力,從而對(duì)資本結(jié)構(gòu)的優(yōu)化起到重要作用;而資金合作是房地產(chǎn)公司選擇一些財(cái)力相對(duì)雄厚的企業(yè)作為股權(quán)擴(kuò)張對(duì)象,這樣可以為房地產(chǎn)企業(yè)提供一個(gè)重要的融資途徑,也有利于資本結(jié)構(gòu)的改善。

5.加強(qiáng)對(duì)房地產(chǎn)上市公司的信息披露。現(xiàn)今,我國(guó)房地產(chǎn)上市公司信息披露主要還存在以下問(wèn)題:信息失真,信息披露不及時(shí)、不充分。針對(duì)該問(wèn)題,要完善相關(guān)房地產(chǎn)上市公司信息披露的法律法規(guī),加大信息披露的監(jiān)管與處罰力度,規(guī)范信息中介,加強(qiáng)內(nèi)部審計(jì)。

〔1〕 楊華,楊瓊.我國(guó)房地產(chǎn)上市公司資本結(jié)構(gòu)的實(shí)證研究[J].福建行政學(xué)院福建經(jīng)濟(jì)管理干部學(xué)院學(xué).2004,(2).P35-37.

〔2〕 蘭功成,戴耀華.基于主成分分析法下的資本結(jié)構(gòu)影響因素研究——以我國(guó)房地產(chǎn)上市公司為例[J].金融與經(jīng)濟(jì),2006.P27-29.

〔3〕 王娟,楊鳳林.中國(guó)上市公司資本結(jié)構(gòu)影響因素的最新研究[J].國(guó)際金融研究,2002,(8).

〔4〕 王璐,林洵子.我國(guó)房地產(chǎn)上市公司資本結(jié)構(gòu)影響因素分析[D].上海外國(guó)語(yǔ)大學(xué),2009.

〔5〕 王斐.房地產(chǎn)上市公司資本結(jié)構(gòu)影響因素的實(shí)證研究[D].浙江大學(xué).2008.

〔6〕 陳薇薇.房地產(chǎn)企業(yè)資本結(jié)構(gòu)優(yōu)化與融資決策[D].上海:同濟(jì)大學(xué),2006.

〔7〕 雷鵬,房地產(chǎn)上市公司資本結(jié)構(gòu)優(yōu)化研究[D].西安建筑科技大學(xué),2009.P56-59

〔8〕 靳明,楊廣領(lǐng).房地產(chǎn)上市公司資本結(jié)構(gòu)的影響因素分析[J].財(cái)經(jīng)論叢,2008(11).

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01