增值稅轉型與遼寧省投資質量——基于固定資產抵扣稅款情況的分析

2013-08-08 09:45:18王一然

地方財政研究 2013年8期

關鍵詞:企業

王一然

(遼寧省國家稅務局,沈陽 110016)

2004年開始,國家對東北老工業基地實施了一系列扶持政策,對遼寧省稅收影響最大的是東北老工業基地稅收優惠政策,允許試點行業納稅人在稅收增量中抵扣購置機器設備時支付的增值稅稅款。2009年,增值稅轉型改革在全國全面實施。2004年—2008年遼寧省實際抵扣固定資產進項稅額161.44億元①稅收數據源自稅務系統內部資料。,折合投資1111.08億元。2009年-2012年遼寧省企業共申報固定資產抵扣稅款577.55億元,折合投資3974.83億元。本文通過對固定資產抵扣稅款進行分析,反映遼寧省投資狀況,探討投資中存在的薄弱環節,并提出相關對策建議,以期對優化投資、促進經濟又好又快發展有所裨益。

一、增值稅轉型對遼寧省經濟稅收的影響

(一)增值稅轉型對經濟的影響

1.明顯降低了企業稅收負擔。2012年,全省在實現增值稅的74個行業中,整體行業稅負下降了0.33個百分點。其中,2012年行業稅負比2008年下降的有50個行業。40個工業行業中有30個行業稅負較比2008年有所下降,整體工業稅負比2008年下降0.49個百分點,降幅最大的黑色金屬冶煉和加工業下降了2.12個百分點。商業稅負比2008年下降了0.09個百分點。通過抵扣固定資產進項稅款,減輕了企業負擔,為遼寧企業發展增添了潛力和后勁。

2.有效提高了企業投資積極性。2009年—2012年,遼寧省企業申報固定資產抵扣稅款分別為178.81億元、122.36億元、141.68億元和134.69億元,四年共申報抵扣稅款577.55億元。機器設備類投資呈現出快速增長趨勢態勢,同時也推動了全社會固定資產投資的較快增長。2009年—2012年遼寧全社會固定資產投資分別增長22.7%、30.5%、30.0%和23.5%,2012年投資總額完成21535.4億元,投資規模躍居全國第3位。

3.促進了產業結構優化升級。機器設備的投入,加快了企業產品的升級換代和生產線的改擴建改造,優化了產品結構,擴大了生產規模。如先進制造業中的汽車制造業、通用設備制造業2012年固定資產抵扣稅款分別為9.51億元和5.28億元,位居各行業前列。重點稅源企業鞍鋼股份有限公司鲅魚圈鋼鐵分公司通過2006年—2010年總投資325億元的建設,2012年產量達到510萬噸,實現銷售收入180億元;撫順石化公司總投資150.6億元擴建80萬噸乙烯項目,2012年9月已經正式開工生產。

(二)增值稅轉型對稅收的影響

1.直接抵減當期實現的稅款。增值稅轉型政策允許企業在當期實現的稅款中抵扣新購進的機器設備類固定資產所含的稅款,直接造成現有企業當期實現稅款的減少。2009年—2012年,遼寧省企業實際抵扣固定資產進項稅款分別為81.57億元、102.31億元、89.37億元和121.70億元,相應減少了當期實現的稅收收入。企業投資力度越大,對稅收增幅的影響就愈加明顯。

2.新辦企業實現稅收滯后。從長期看,固定資產投資必將促進經濟發展和稅收增長,但是有些新建項目投入生產之后,幾年后才產生盈利,實現企業所得稅。同時,企業購進固定資產即產生進項稅額,而正式投產后實現的銷項稅額要先用于抵扣進項稅額,推遲了增值稅稅款的實現,有的企業甚至要幾年后才能實現增值稅,如鞍鋼股份有限公司鲅魚圈鋼鐵分公司2008年9月正式投產,截止2012年年末仍有待抵扣固定資產進項稅款8.80億元,按照目前年均實現增值稅推算,至少還需要2年才能產生增值稅。

二、從固定資產抵扣稅款看遼寧省投資質量

(一)遼寧省固定資產抵扣稅款規模相對較小,且增長較慢

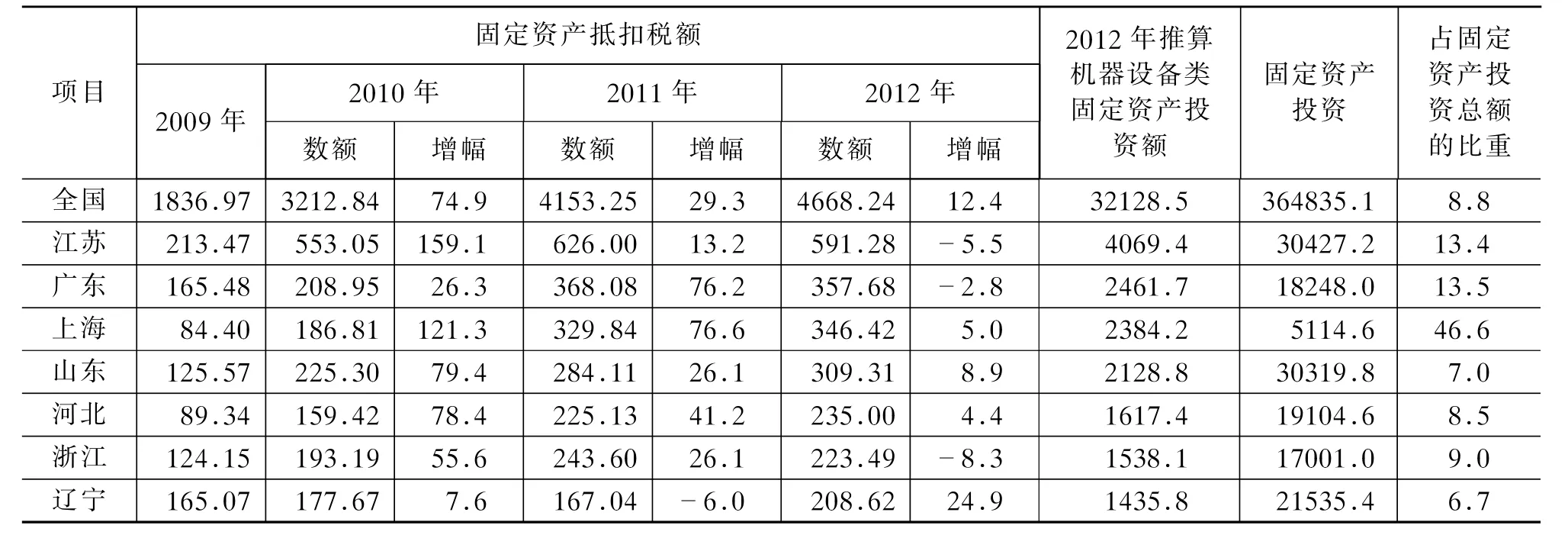

從規模看,2012年遼寧省固定資產抵扣稅款規模為208.62億元,居全國第8位①2012年數據為統計快報數。,與全省全社會固定資產投資規模位列全國第3位形成鮮明對比。從增幅上看,2010年—2012年遼寧省固定資產進項稅額增幅分別為7.64%、-5.98%和24.9%,三年平均增幅僅為8.12%,低于全國28.34個百分點。說明遼寧省企業在購進機器設備、加強技術改造等方面與發達省份仍有較大差距,較慢的發展速度將直接影響企業的發展后勁。

表1 2009年—2012年全國及部分省份固定資產抵扣稅額情況單位:億元、%

(二)大企業投資意識較強,中小企業投資力度還需進一步加大

從申報固定資產抵扣稅款大于零的企業看,2012年銷售收入在10億元以上的大型企業有183戶,占全部申報固定資產抵扣企業的1.14%;共計抵扣稅款67.36億元,占全部抵扣稅款的50.02%。銷售收入在1-10億元的企業有1022戶,占全部抵扣企業的6.36%;共計抵扣稅款26.19億元,占全部抵扣稅款的19.45%。銷售收入在1000萬元-1億元的企業有2790戶,占全部抵扣企業的17.37%;共計抵扣稅款12.88億元,占全部抵扣稅款的9.56%。銷售收入在1000萬元以下的企業有12066戶,占全部抵扣企業的比重為75.13%;共計抵扣稅款28.26億元,占全部抵扣稅款的20.98%。

從以上可以看出,銷售收入在1億元以上的大型企業戶數僅占全部戶數的7.5%,但申報固定資產抵扣稅款占全部抵扣稅款的69.46%;而銷售收入在1億元以下的中小型企業戶數占全部戶數的92.5%,申報固定資產抵扣稅款卻僅占全部抵扣稅款的30.54%。這說明一方面固定資產投資與企業生產經營規模存在正比關系,另一方面也反映出規模較小的企業受資金、技術、設備等條件的限制,投資力度小,可持續發展能力不強。

表2 2012年不同規模企業申報固定資產抵扣稅款情況單位:億元、%

(三)大中型投資項目較少,小型投資項目占絕大多數

從企業申報固定資產抵扣稅款規模看,2012年在遼寧省企業申報固定資產進項稅款大于零的企業中,固定資產抵扣稅款在1億元以上的企業有25戶,占全部抵扣企業戶數的0.16%;共計抵扣稅款70.20億元,占全部抵扣稅款的52.12%。固定資產抵扣稅款在1000萬元-1億元的企業有121戶,占全部抵扣企業戶數的0.75%;共計抵扣稅款34.37億元,占全部抵扣稅款的25.51%。抵扣稅款在100萬元-1000萬元的企業有671戶,占全部抵扣企業戶數的4.18%;共計抵扣稅款19.43億元,占全部抵扣稅款的14.43%。抵扣稅款在100萬元以下的企業有15244戶,占全部抵扣企業戶數的94.91%;共計抵扣稅款10.69億元,占全部抵扣稅款的7.94%,每戶企業平均抵扣稅款83.86萬元。可以看出,遼寧省大型特別是中型的投資項目較少,絕大多數為小型投資,說明遼寧省企業進行升級改造的投資較少,進行普通生產性投資較多。

表3 不同投資規模固定資產投資項目抵扣稅款情況單位:億元、%

(四)高耗能行業、產能過剩行業投資較大,投資層級不高

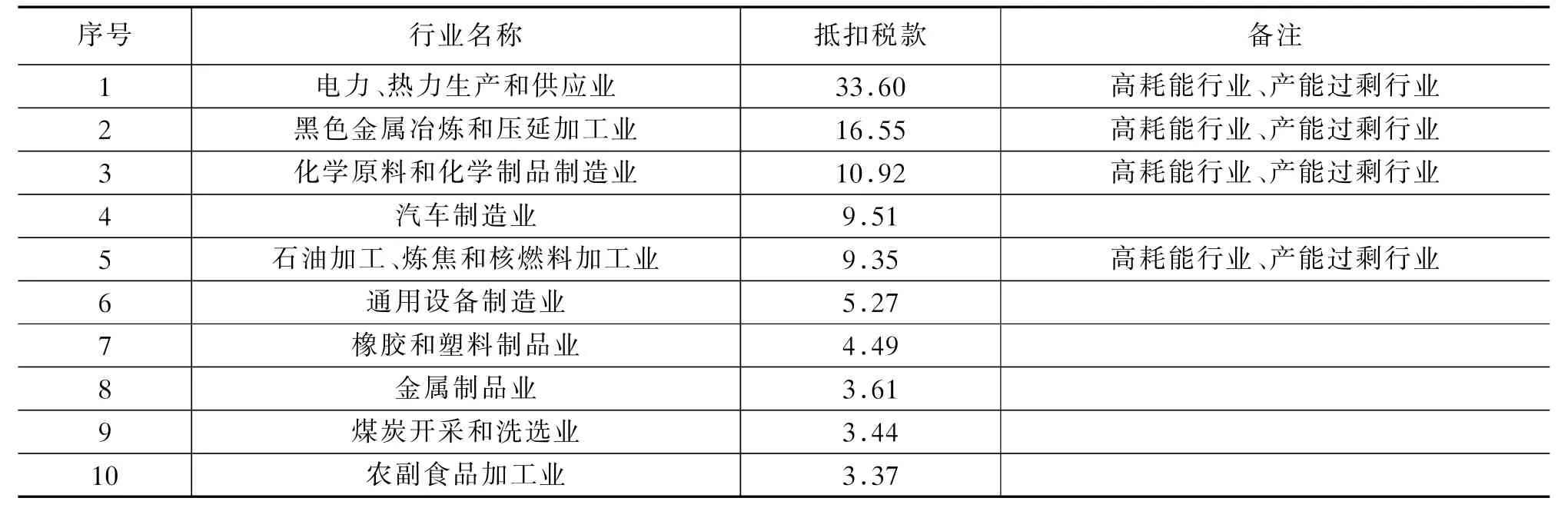

分行業看,遼寧省實現增值稅的74個行業中,固定資產抵扣稅款前十名的行業分別為:電力、熱力生產和供應業(33.60億元)、黑色金屬冶煉和壓延加工業(16.55億元)、化學原料和化學制品制造業(10.92億元)、汽車制造業(9.51億元)、石油加工、冶煉和核燃料加工業(9.35億元)、通用設備制造業(5.27億元)、橡膠和塑料制品業(4.49億元)、金屬制品業(3.61億元)、和煤炭開采和洗選業(3.43億元)和農副產品加工業(3.37億元)。十大行業共抵扣稅款100.13億元,占全部抵扣稅款的四分之三左右(74.3%)。這些行業是都遼寧省的支柱產業和傳統優勢項目,說明增值稅轉型政策有效促進了遼寧省傳統優勢產業的發展。但是,前十大行業中,六大高耗能行業有4個,并占據了前三位;產能過剩行業也有4個。雖然有些投資項目的目的是提高深加工能力或加強環境保護,但一定程度上說明目前遼寧省投資的層級仍然不高。

(五)高新技術行業投資比重小,尚未形成規模發展

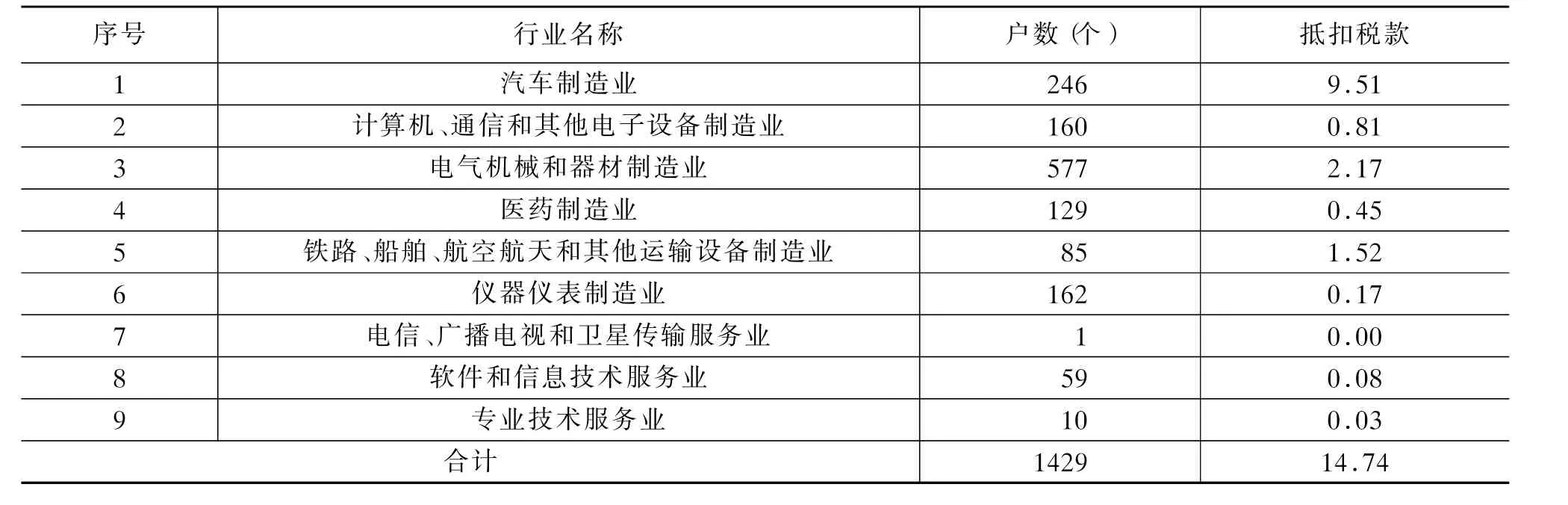

2012年,遼寧省汽車制造業、計算機、通信和其他電子設備制造業、電氣機械和器材制造業、醫藥制造業、鐵路、船舶、航空航天和其他運輸設備制造業、儀器儀表制造業、電信、廣播電視和衛星傳輸服務業、軟件和信息技術服務業和專業技術服務業等九大高新技術行業申報固定資產抵扣稅款的企業共計1429戶,占全部抵扣戶數的8.90%;共計抵扣稅款14.74億元,占全部抵扣稅款的10.94%。可以看出,遼寧省高新技術行業投資的戶數和抵扣稅款比重較小,說明遼寧省高新技術行業總體規模仍較小。

(六)自有資金投資占主體,多渠道利用資金不足

筆者對2012年固定資產抵扣稅款前100名企業的融資資金來源情況開展了問卷調查。從調查情況看,這100名企業共申報固定資產抵扣稅款100.37億元,占全部抵扣稅款的74.52%,推算企業共需投入資金690.80億元。從資金來源渠道看,企業自有資金排名第一,共有328.83億元,占全部資金的47.60%;銀行貸款257.73億元,占全部資金的37.3%;股權融資30.29億元,占全部資金的4.39%;向其他單位拆借10.72億元,占全部資金的1.55%,其他方式63.17億元,占全部資金的9.14%。可以看出,企業投資資金主要是自有資金和銀行貸款,其他渠道融資規模較小,特別是作為現代重要融資渠道的股權融資所占比重太低。與發達地區相比,遼寧省上市公司的數量有較大差距,目前,遼寧省共有上市公司68家,比排名前6位的廣東、浙江、江蘇、北京、上海和山東分別少291家、166家、154家、142家、127家和80家。

表4 2012年我省固定資產抵扣稅款前十大行業情況單位:億元

表5 2012年我省高新技術行業固定資產抵扣稅款情況單位:億元

表6 固定資產抵扣稅款前百名企業資金來源情況單位:億元、%

三、對遼寧省加強和優化投資的幾點建議

固定資產投資是宏觀調控的切入點和著力點,肩負著擴大內需、啟動消費、拉動經濟的重任,是經濟發展的主要拉動力量,也是遼寧省經濟增長的主要推動力。當前,遼寧省要加快推進工業化、現代化、城鎮化進程,改善民生,增加就業,還需要投資較快增長的支持和推動。因此,政府需要加大對投資增速和結構的宏觀調控力度,進一步優化和完善市場投資環境,促進投資主體多元化,合理配置資源,不斷提高投資的質量和效率,推動經濟又好又快發展。

(一)強化政府調控引導,加快產業結構調整和升級改造步伐

1.進行區別性投資,提高資源配置效率。對于傳統產業,固定資產投資項目要達到節能減排的要求,達到產業結構優化升級的目的。同時,高新技術產業是遼寧省未來發展的引擎和希望所在,對于新興產業,要鼓勵加大投資力度,盡快完工投產,形成新優勢和新的增長點;對于高技術產業,要引導通過固定資產投資,進一步實現技術創新、產品創新,增加產品附加值,走高端化發展之路。

2.加強大型項目投資力度,提高核心競爭力。大型項目是經濟發展的強大動力和重要載體,建議注重大型項目投資,積極籌集、推動遼寧省新上一批技術領先、優勢突出、效益顯著的大型項目,充分發揮其先導作用和規模效益,起到拉動一批、輻射一片的重要作用。加快企業戰略性調整與重組,推動跨地區、跨行業、跨所有制兼并與聯合,提高專業化分工和社會化生產程度,進一步發展一批核心競爭力強、主導產品優勢突出的大型企業集團,提高產業整體競爭力。

3.加大資金扶持力度,促進中小企業發展。進一步加大對中小企業的扶持力度,加強和改善金融服務,幫助企業充分利用現行的金融和財政政策,拓寬融資渠道,支持其采用新技術、新工藝、新設備、新材料,加快技術進步和結構調整,促進中小企業蓬勃發展。

4.培育多元投資主體,為經濟增長注入活力。進一步完善政府投資為引導、企業籌資為主體、民間資本和境外投資為支撐的投融資機制,充分調動民間投資和外商投資的積極性,積極培育多元投資主體,切實保證發展資金供應。進一步改善投資環境,加大招商引資力度,擴大利用外資的規模。引入競爭機制,在政策環境、市場環境、信息咨詢和服務環境等方面全面啟動民間投資。培育和發展資本市場,引進市場化機制募集資本和吸納社會資金,開辟多元化投融資渠道。運用市場手段推動國有資產流動重組,促進資源向優勢企業和優勢產品聚集。鼓勵效益較好的企業積極上市,通過股市加大融資力度。

(二)加大財稅政策支持力度,創造良好的發展環境

1.充分利用增值稅轉型政策,加快企業改造升級步伐。目前,遼寧省產能落后和產能過剩的局面并存,嚴重阻礙了經濟轉型和快速騰飛的步伐。增值稅轉型的目的就是為了減輕企業負擔、加快更新換代、優化產業結構,建議積極利用好增值稅轉型政策,嚴格取締落后產能,引導和鼓勵遼寧省企業加強對機器設備類固定資產的投資,加快企業改造升級步伐,促進產品更新換代,不斷增加企業發展的潛力和后勁,為企業做大做強奠定堅實的基礎。

2.盡量減少項目收費,加大對采購省內設備的支持力度。建議盡快出臺相關政策,對引進的大項目,免除所有行政事業性收費,優先提供專項經費予以支持;對獲得國家和省專項資金支持的項目,優先給予配套資金支持;為出口企業提供信貸支持,鼓勵企業擴大出口;加強政府采購扶持力度,鼓勵省內國產設備首購首用,對訂購和使用省內首臺(套)國產重大技術裝備的重點建設工程和技改項目予以支持。

3.積極利用企業所得稅優惠政策,調動企業技術研發的積極性。引導企業加大固定資產折舊力度,促使企業盡快回收投資成本,提高企業的再生產能力;調整所得稅減免思路,壓縮一般性減免,重點支持科研開發;落實好再投資退稅制度,大力支持企業進行技術開發,加大技術開發資助和研究開發費用扣除力度,調動全社會力量為企業進行技術創新提供良好條件。

4.穩步推進“營改增”試點,為企業營造良好環境。按照2013年4月10日國務院常務會議精神,自2013年8月1日起,將交通運輸和部分現代服務業“營改增”試點在全國范圍內推開,并適當擴大部分現代服務業范圍。目前,遼寧省為了實施“營改增”試點運行做了大量的前期準備工作,確保了8月1日全省“營改增”試點的正式運行,為遼寧省第二產業轉型升級和第三產業發展創造良好的稅收環境。當前,應繼續穩步推進“營改增”試點,打通二、三產業的增值稅抵扣鏈條,促進第二產業專業化分工協作,使一些研發、設計等內部服務環節從其主業中剝離出來,成為效率更高的創新主體。

〔1〕 付廣軍.中國實施增值稅轉型效應的實證分析[J].山東經濟.2011(1).

〔2〕 楊海霞.全力優化投資結構保持經濟平穩較快發展[J].中國投資.2011(1).

〔3〕 錢璐.增值稅轉型改革對企業固定資產投資影響研究-基于1999-2007年東北三省280家企業的微觀證據[D].復旦大學,2011.

〔4〕 高國強.增值稅轉型的經濟效應分析-以濟南市為例[D].山東經濟學院,2011.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26

- 地方財政研究的其它文章

- 應對氣候變化:PPP模式融資機制研究