我國中小板上市公司IPO首日超額收益研究——基于2010—2011年中小板上市公司的經驗分析

2013-08-10 11:06:12熊珺

當代經濟 2013年24期

○熊珺

(江西財經大學 江西 南昌 330013)

一、引言

IPO指首次公開募股,也就是企業通過證券交易所首次公開向投資者發行股票,以期募集用于企業發展資金的過程。一個完善的股票市場必然包含兩個部分,即發行市場和流通市場。在現階段,我們國家越來越強調保護投資者的利益,確保我國資本市場健康發展。發行市場是股票存在的前提,企業通過IPO成為上市公司,然后股票進入二級市場流通。要維護投資者的利益,規范股票發行市場是必不可少的。

對于IPO的研究是非常熱門的課題,國內外學者做了大量的研究。IPO抑價是IPO研究的重要組成部分之一,IPO抑價就是上市公司新股首日收盤價格遠大于股票的發行價格。以至于市場上存在一部分資金專門用于投資新股,以期獲得更高的收益。在我國IPO超額收益率較西方成熟資本市場更明顯。本文試圖通過發掘影響IPO定價的因素來解釋超額收益率。

二、文獻評述及研究假設

對于IPO抑價現象,外國學者有大量的研究,Rock(1986)提出了“贏者詛咒”假設(W inner’s Curse Hypothesis),他認為,為了吸引非知情投資者參與認購,新股發行不得不低定價,以彌補非知情者由于逆向選擇而造成的損失。Carter和Manaster(1990)首次提出了“投資銀行聲譽假說”,他們認為在首次公開發行過程中,承銷商集中了發行人和投資者兩方面的信息優勢,因而在IPO定價中有著舉足輕重的作用,他們發現投資銀行的聲望給IPO市場提供了有關企業風險的信號,高信譽的投資銀行承銷的企業抑價率一般會較小。但Cooney等(2001)以及Loughran和R itter(2004)等研究發現,20紀90年代以后,尤其是網絡泡沫期間,投行聲譽越高,其承銷的股票IPO抑價率也越高,他們認為這可能因為發行人以及投資銀行的目標函數發生了變化。

對于中國股票市場上IPO首日收益問題的研究,從目前大多數學者的研究成果來看,都認為我國IPO市場存在較為嚴重的新股發行定價偏低的現象。Dongwei Su和Belton M.Fleisher(1999)實證表明:我國IPO首日收益率在股票市場建立初期程度最高,其原因是股票總供給較少,多元回歸結果顯示,國有股規模與IPO首日收益率正相關,但關系不顯著,職工股規模與首日收益率負相關。陳工孟、高寧(2000)認為,信息不均衡和其他風險因素可能不是我國IPO首日收益率偏高的主要因素,我國新股發行定價采取市盈率法則可能造成IPO低定價。對超額收益率的解釋,筆者認為可以從以下幾個方面來考量。

企業基本面的指標,若企業的基本面良好,盈利能力很強,公司的未來業績也會有保障,則會被市場看好。由此,本文作出假設。

假設一:公司銷售毛利率越高,公司越能受到追捧,則越有可能在二級市場上產生高的首日回報率。

企業的成長性對于投資者來說,也是非常重要的參考指標,一個理性的投資者都不會把自己的資金投放到一個停滯不前的公司。公司的成長性分析在于考察一個公司經營發展能力。主營業務收入增長率是成長性指標之一。

假設二:公司成長性越強,即主營業務收入增長率越高,公司的未來越被投資者看好,所以IPO首日的回報率也越大。

資本結構對于投資者的來講也是非常重要的選股指標,如果一家企業負債能力過高,那么該公司的財務風險就比較大,破產的可能性同樣會被放大,所以投資者有可能規避負債過高的企業投資。

假設三:公司的資產負債率越高,IPO首日的回報率越低。

新股的發行價格對首日回報率的影響,當新股的發行價格定價在一個比較低的位置時,有利于中小投資者進行投資,如果新股的定價很高,一些小的投資者只能望而卻步,無法參與。

假設四:IPO定價的大小對首日的回報率是負影響,即新股定價越高,首日回報率越低。

假設五:IPO的市盈率越高,則首日回報率越高。

首日上市新股的數量對首日的回報率會有很大的影響,從供給需求來分析,供給越大,價格越低。供給越少,價格越高。

假設六:首日上市新股的數量越多,IPO首日回報率越小。

中簽率的影響,可以這樣理解,該比率越小,證明參與申購的投資者越多,市場上對該股票看好。

假設七:中簽率對首日回報率是負面的,所以中簽率越高,首日回報率越小。

換手率能表現出在二級市場的投資者對該股票的認可程度,換手率越高,表明二級市場投資者越追捧該股票。

假設八,換手率對首日回報率呈正面影響,換手率越高首日回報率越大。

三、研究設計與分析

本文以我國2010至2011年上市的中小板企業為研究對象來,試圖解釋超額收益率問題。數據的選取標準是在2010年以后審核過會的中小板上市公司,總共246家企業。文中的樣本數據均來源于W IND數據庫。

變量的設計:首日收益率本文用首日收盤價減去IPO發行價格,然后用該價差除以IPO發行價格,由此得到IPO首日收益率。這個指標用IR表示,發行價格為P0,首日收盤價格為P1,所以IR=。銷售毛利率R的指標,本文是采用近三年(2008、2009、2010)年度財務表的均值。成長性指標Grow th,本文采用的是近三年(2008、2009、2010)的主營業務收入復合增長率。資產負債率Debtr即公司負債總額除以總資產,也是求出近三年的均值。新股的發行價格P0、市盈率PE、首日上市數量NUM、中簽率ZQR、換手率HSR皆來自于上市公告書。

模型的設計:

其中,銷售毛利率為R,主營業務增長率為Grow th,資產負債率為Debtr,新股發行價格為P0,市盈率為PE,首日上市數量為NUM,中簽率為ZQR,換手率為HSR。

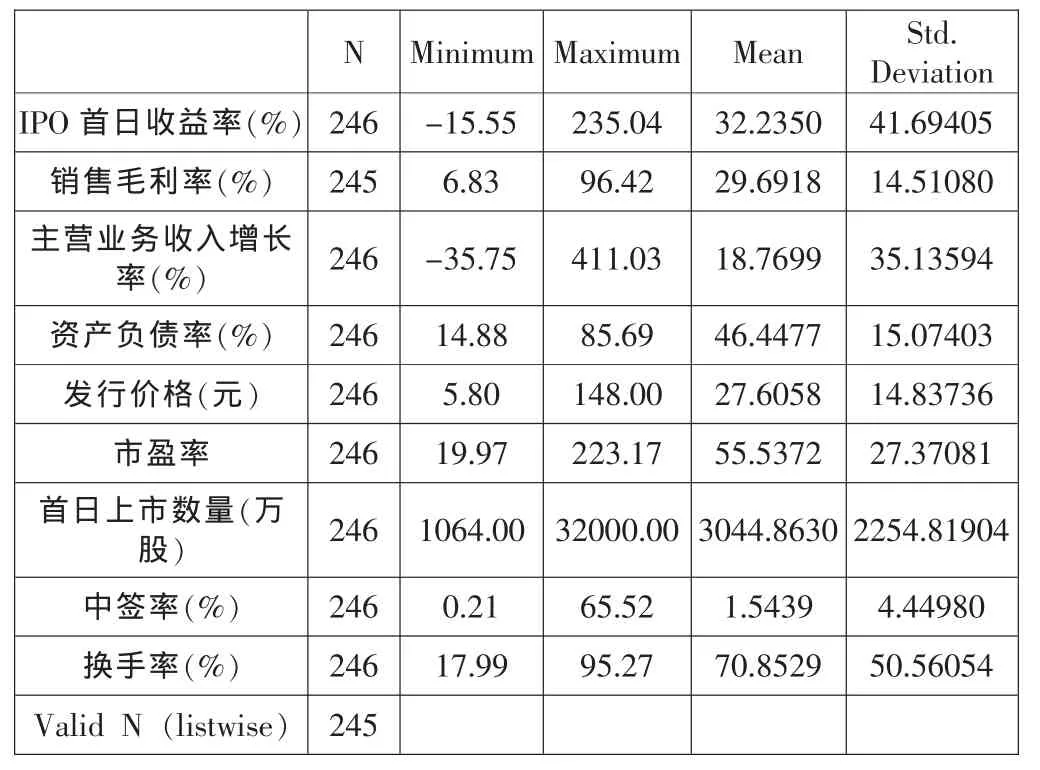

對解釋變量與被解釋變量的描述性統計分析見表1,IPO首日收益率最大值為235.04%,最小值為15.55%,均值為32.24%;銷售毛利率最大值為96.42%,最小值為6.83%,均值為29.69%;主營業務收入增長率最大值為411.03%,最小值為-35.75%,均值為18.77%;資產負債率最大值為85.69%,最小值為14.88%,均值為46.45%;發行價格最大值為148元,最小值為5.8元,均值為27.61元;市盈率最大值為223.17,最小值為19.97,均值為55.54;首日上市數量最大值為32000萬股,最小值為1064萬股,均值為3044.86;中簽率最大值為65.52%,最小值為0.21%,均值為1.54%;換手率最大值為95.27%,最小值為17.99%,均值為70.85%。

表1 Descriptive Statistics

四、實證結果分析

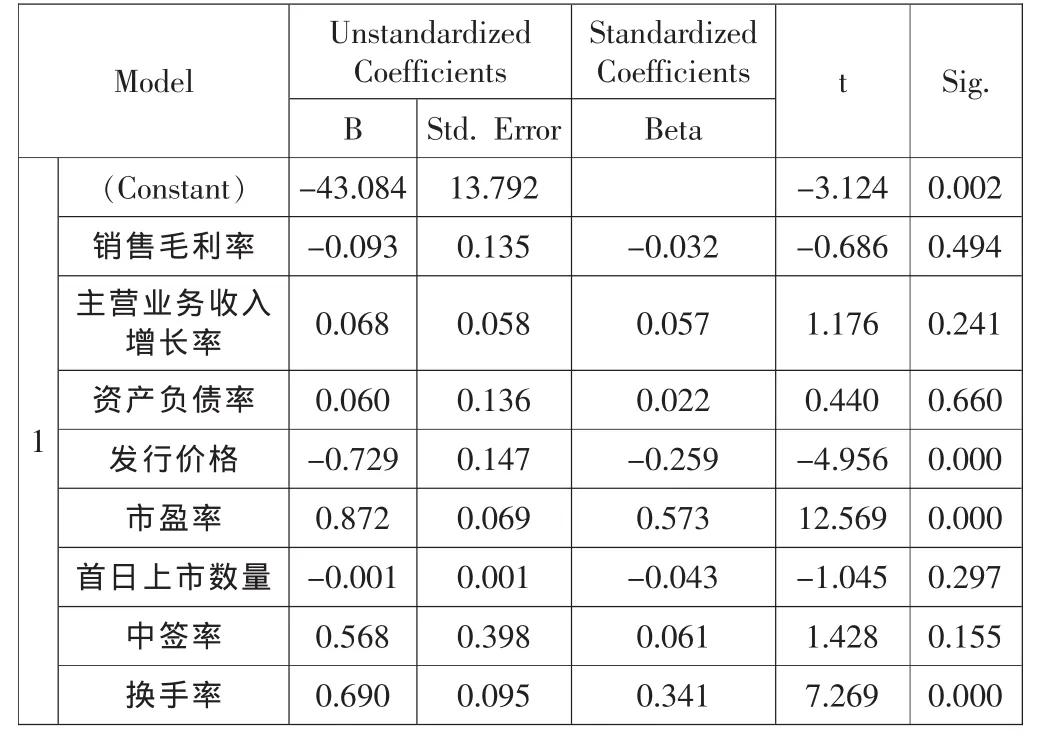

為了檢驗各解釋變量對被解釋變量的影響,本文采用OLS方法對樣本數據做線性回歸,回歸結果見表2。從回歸結果來看,發行價格、市盈率、換手率對IPO首日收益率的影響均通過了1%顯著性水平下的檢驗。發行價格對被解釋變量呈顯著的負影響,與預期一致;市盈率對被解釋變量是呈顯著正影響,與預期的符號也是一致的;換手率對被解釋變量的影響顯著為正,與預期一致;其他解釋變量的沒有通過顯著性檢驗。

銷售毛利率、主營業務收入增長率、資產負債率可以歸結為股票的基本面因素,但是從回歸的結果來看,這些因素對于IPO首日的收益率沒有顯著的影響,銷售毛利率的系數甚至是負值,即當一家企業的銷售毛利率越高,反而使得其首日收益率越小,主營業務收入增長率系數為正,但是不顯著。資產負債率的系數為負數,與前文的分析相悖。從一個角度反映出在我國IPO中,投資者參與次新股的投資不太關注企業的基本面,不能算作是真正的投資,或者說只是“投機行為”。

表2 Coefficients

市盈率越高,首日收益率越高,表明機構投資的看法能對市場行為起到一定的指導作用。

回歸模型的方差分析見表3。

表3 Model Summary

五、研究結論與研究展望

本文通過理論推導和經驗分析得出:在影響IPO首日收益率的諸因素中,發行價格、市盈率、換手率顯著為正。實證得出,在我國IPO中,投資者更偏好價格更小的股票,存在著“價格幻覺”,投資者的直覺是相同的投資金額,購買價格更低的股票,獲得的數量更多。

因為IPO的市盈率在上市公司在路演中,由詢價機構給出,所以要規范市場行為、保護投資者的利益,必須嚴格管理市場上有可能給出報價的機構,促使它們給以一個公平合理的價格,嚴厲打擊擾亂市場的行為。

本文存在的不足之處:對于IPO首日收益率的解釋因素考慮的不夠,在資本市場上,影響該變量的因素很多,如公司的規模、所處的行業、承銷商的實力與聲譽;市場因素也沒有列入考慮的范圍中,這些都是后續研究應該考慮的方向。

[1]Aggarwal,Reena and Patrick Conway.Price Discovery in Initial Public Offerings and the Role of the Lead Underw riter[J].Journal of Finance,2000(55).

[2]Carter,R ichard and Steven Manaster.Initial Public Offerings and Underw riter Reputation[J].Journal of Finance,1990(45).

[3]陳工孟、高寧:中國股票一級市場發行抑價的程度與原因[J].金融研究,2000(8).

[4]金曉斌、吳淑琨、陳代云:中國投資銀行聲譽、IPO質量分布與發行制度創新[J].經濟學(季刊),2006(1).