碳酸鋰資源并購熱潮下的冷思考

2013-08-21 08:53:24賽迪經智投資戰略咨詢中心吳輝

科技創新與品牌 2013年10期

文/賽迪經智投資戰略咨詢中心 吳輝

新能源汽車產業化困境讓整車制造企業和關鍵零部件供應商仍看不到盈利的希望,規劃描繪的美好前景和現實狀況的慘淡讓參與者陷入兩難境地。然而,新能源汽車產業的發展前景仍然是充滿期待,“兵馬未動糧草先行”,以天齊鋰業為代表的資源供應商聞風先動,“蛇吞象”似地搶購澳大利亞企業泰利森,打響了海外鋰礦資源搶奪戰的第一槍。

一、天齊鋰業“迎娶”泰利森豪賭碳酸鋰市場

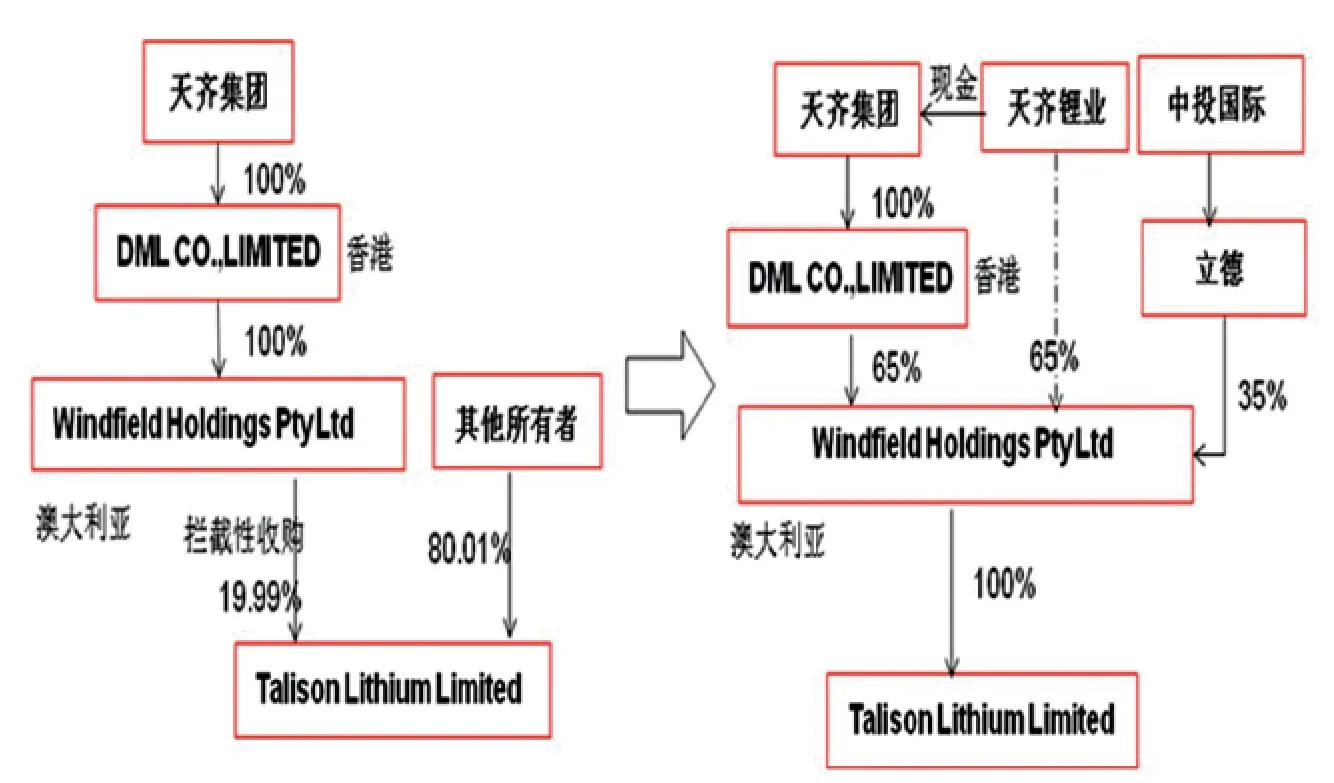

2012年12月,停牌多日的天齊鋰業發布公告稱擬募集不超過40億元購買澳大利亞泰利森65%的股權。天齊鋰業對泰利森的收購首先通過控股股東在澳大利亞設立文菲爾德公司,然后以文菲爾德為主體來完成對泰利森的收購。在收購泰利森之前,天齊鋰業的競爭對手洛克伍德曾宣布以每股6.5加元的價格現金收購泰利森100%的普通股股權,為防止洛克伍德完成收購后對鋰礦資源的壟斷,天齊鋰業采取攔截型收購方式公開收購泰利森19.99%的股份,成功阻止了洛克伍德的全面收購計劃。

由于涉及的金額巨大,天齊集團在整個收購過程中綜合運用了股權融資和貸款融資多種手段。為成功籌集并購資金,天齊集團引入了中投公司,并與瑞士信貸、工商銀行和ADM Capital等金融機構簽訂了貸款協議,為成功收購提供了資金保障。在天齊鋰業對天齊集團所涉及到泰利森的股權收購中,天齊鋰業運用上市公司地位募集所需要的并購資金。

作為泰利森的第一大客戶,天齊鋰業鋰精礦采購量占其銷售額的35%左右。在成功收購泰利森之后,天齊鋰業控制了中國國內鋰精礦80%左右的市場份額,再加上天齊鋰業在四川雅江縣措拉鋰輝石礦山,其基本完成了對鋰礦資源的全面布局。

無獨有偶,幾乎是在天齊鋰業拋出收購泰利森計劃的同一時間,贛鋒鋰業公告其獲得多倫多交易所關于其對愛爾蘭Black stair鋰礦收購的批準,但其進展明顯慢于天齊鋰業。贛鋒鋰業在極力布局海外礦山的同時也在江西宜春試圖通過技術優勢控制鋰云母資源,從上游資源的角度來控制整個碳酸鋰產業的話語權。

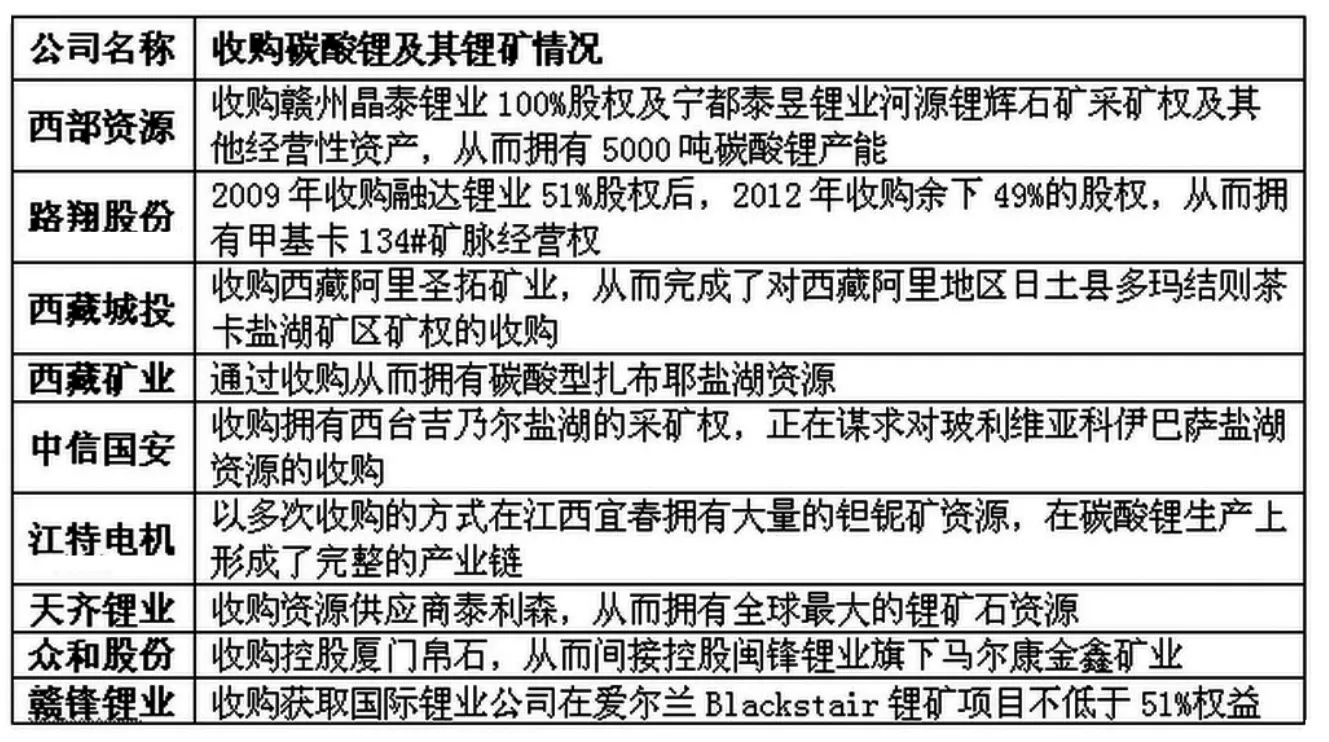

并購已成為大多數企業進入碳酸鋰資源的最優途徑。從西藏城投、中信國安、西藏礦業等企業布局中國鹽湖資源到西部資源、路翔股份、眾和股份控制中國鋰礦石資源,通過收購從而直接或者間接控制資源成為企業慣用的招數。不僅如此,每一次的并購故事更是讓資本市場為之狂歡,“沾鋰必漲”成為近年來資本市場不變的真理,潛伏其中的投資者更是為其搖旗吶喊,賺得盆缽滿盈。相關并購主體為碳酸鋰產業描繪的美好前景是否足以支撐那些年瘋狂飆升的股價?賽迪經智認為在并購熱潮的背景下,還需要冷靜的思考。

二、碳酸鋰將面臨產能過剩的局面

圖1 天齊鋰業收購泰利森前后股權關系變化圖解(資料來源:賽迪經智整理 2013.08)

表1 近年國內主要企業碳酸鋰資源收購情況(資料來源:賽迪經智整理 2013.08)

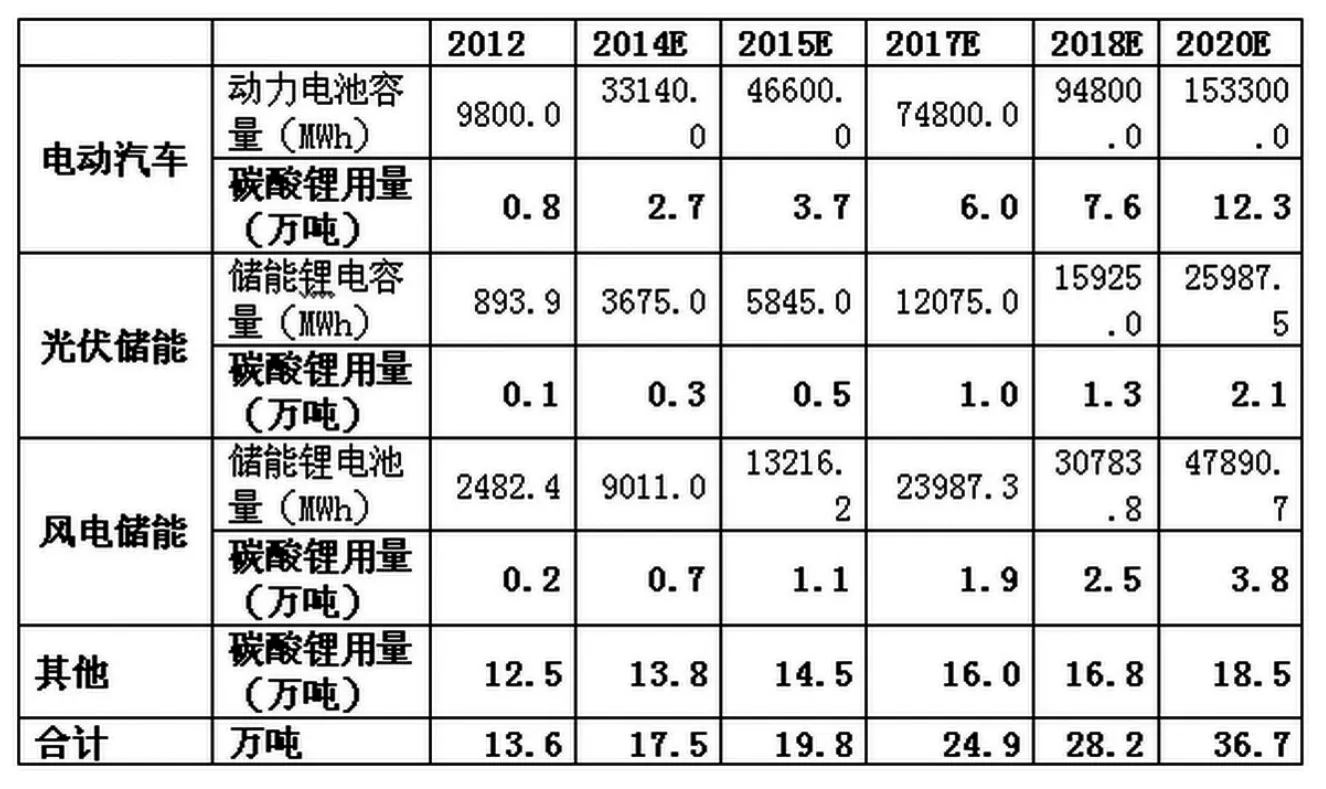

表2 2012-2020年全球碳酸鋰需求量預測 單位:萬噸 (數據來源:賽迪經智 2013.08)

以天齊鋰業為代表的碳酸鋰企業頻繁出手大多源于對新能源汽車和儲能領域的期待。從碳酸鋰的需求結構來看,電池已經占據35%左右的份額,遠遠高于玻璃、潤滑劑和陶瓷等其他傳統領域。而普遍觀點認為新能源汽車和儲能市場的快速增長將帶動鋰電池成倍的增長,從而也必定為碳酸鋰產業創造一個巨大的市場空間。賽迪經智將碳酸鋰市場分為電動汽車、儲能和其他三個領域。

從電動汽車來看,預計2015年和2020年全球電動汽車的產量分別為430萬輛和1100萬輛,而其中包含EV、PHEV和HEV,其動力電池單位容量平均分別為50KWh、10KWh和2KWh,2015年和2020年分別為動力電池帶來46GWh和153GWh的市場空間,按照0.8KG/MWh的碳酸鋰用量,其將為碳酸鋰分別帶來3.7萬噸和12.3萬噸的市場需求量。

從風光儲能領域來看,賽迪經智預計2015年和2020年全球光伏和風電的合計裝機容量分別為544GW和938GW,按照每天3.5小時計算,其發電量分別為1900GWh和3280GWh;按照10%左右的比例配備儲能電池,則分別需要190GWh和328GWh的儲能電池,假設2015年和2020年鋰電池在儲能電池中的比例分別為20%和45%,則將為鋰電池創造19.1GWh和73.8GWh的市場空間,從而測算出將為碳酸鋰創造1.6萬噸和5.9萬噸的需求。在其他領域假定碳酸鋰需求量將按照5%的速度遞增,從而2015年和2020年將達到14.5萬噸和18.5萬噸的需求量。總之,從需求的角度來講,2015年和2020年全球碳酸鋰的需求量將分別達到19.8萬噸和36.7萬噸。

從產能來看,賽迪經智統計了全球主要碳酸鋰企業現有碳酸鋰產能和在建產能,預計所有在建產能將在2015年得到完全釋放,屆時碳酸鋰的全球產能將達到40.6萬噸,遠遠高于2015年的19.7萬噸的需求量,甚至高于2020年36.6萬噸的需求量。因此,賽迪經智認為未來相當長的一段時間內,全球碳酸鋰的產能是過剩的。

表3 全球主要碳酸鋰企業現有產能和在建產能情況(數據來源:賽迪經智 2013.08)

三、碳酸鋰資源收購前應多維度考慮

戰略性并購需要準確判斷碳酸鋰市場空間。碳酸鋰價格經歷了2008年的暴漲和之后的暴跌后,2009~2013年四年走勢較平穩。近兩年在下游鋰電池需求旺盛的提振下,海外巨頭提價頻繁,持續維持漲勢。但是,長期來看,全球碳酸鋰產能相對于需求是過剩的,即便是在電動汽車和儲能比較樂觀的情況下,碳酸鋰產業仍舊是產能大于需求,碳酸鋰的價格將保持平穩的走勢,未來較長一段時間將維持在4萬元/噸左右,相關企業較難獲得超額利潤。在此背景下,戰略性并購就顯得尤為重要,企業只有在技術、渠道等方面具備核心競爭力時才能通過戰略性并購獲得較高的利潤空間,僅僅是看好產業前景而貿然進入者將面臨虧損風險。

并購具備先進提取工藝的企業。中國鋰資源雖然相對豐富,但是主要分布在鹽湖鹵水和鋰云母中,品位較高的鋰礦石相對較少。鋰云母由于雜質含量高導致成本較高,只有綜合開發利用鉭鈮等稀有金屬才能有效降低成本,而鹵水提鋰由于技術復雜,并沒有形成量產。以西藏礦業為例,其扎布耶鋰業的碳酸鋰平均生產成本2.65萬元/噸,加上三費攤銷后,完全成本達到6.7萬元/噸,即使是價格為5萬元/噸的高位,公司仍舊虧損。賽迪經智認為,相關企業在尋求并購對象時應重點關注被并購企業在碳酸鋰提取工藝上的技術實力,并主動聯合科研院所實現在高鋰鎂比鹽湖鹵水中的提鋰工藝、電池級碳酸鋰制備工藝等技術領域的突破。

重視被并購對象潛在資源的價值評估。鋰資源大量存儲在鋰輝石、鋰云母和鹽湖中,其潛在資源價值很大程度上取決于礦石的品位、鹽湖鹵水的濃度。相關企業在尋求碳酸鋰資源的并購時應特別重視對潛在碳酸鋰資源價值的評估,尋求與專業的礦產資源評估公司合作,客觀分析評價其經濟價值,避免評估價值的失誤導致收購價格虛高,從而給企業帶來經濟損失。另外,由于碳酸鋰提取工藝的不成熟,企業在評估擬收購的碳酸鋰資源時,應對資源所在地的自然環境、交通運輸條件等外部資源進行客觀的經濟性評價,以保證碳酸鋰資源在收購后能夠快速發揮其經濟價值,從而避免收購資源的成本虛高。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26