試論蘭州總段高養(yǎng)中心會計(jì)核算體系的設(shè)計(jì)及存在的問題

2013-08-22 01:35:32張德升

科技視界 2013年23期

張德升

(甘肅省機(jī)場投資管理有限公司,甘肅 蘭州730000)

1 單位概況

1.1 成立背景及組織結(jié)構(gòu)

蘭州公路總段高等級公路養(yǎng)護(hù)管理中心(以下簡稱“中心”)成立于2007年7月11日,是蘭州公路總段按照省交通運(yùn)輸廳“對高等級公路實(shí)行屬地化管理”的總體要求,接管蘭州周邊高等級公路后,經(jīng)省廳批準(zhǔn)成立的全省首個(gè)高等級公路養(yǎng)護(hù)專門機(jī)構(gòu),科級建制,事業(yè)單位。

1.2 管養(yǎng)路段概況

中心負(fù)責(zé)管養(yǎng)蘭州周邊G6京藏高速、G22青蘭高速、G30連霍高速、G75蘭海高速、S1蘭營高速、G045國道連霍線6條共計(jì)355.301公里省城進(jìn)出口高等級公路。

1.3 養(yǎng)護(hù)生產(chǎn)組織模式

日常保養(yǎng)、路面的小型維修、橋涵隧道以及構(gòu)造物的小型維修由養(yǎng)護(hù)工區(qū)完成;路面集中維修、灌縫和養(yǎng)護(hù)維修工程由專業(yè)化路面隊(duì)完成;橋隧涵以及防護(hù)構(gòu)造物的集中維修、交通工程維修由橋隧構(gòu)造物養(yǎng)護(hù)隊(duì)完成。

1.4 經(jīng)費(fèi)(資金)的性質(zhì)及決算要求

1.4.1 通行費(fèi)高速公路養(yǎng)護(hù)經(jīng)費(fèi):來源是已納入財(cái)政預(yù)算內(nèi)資金管理的政府性基金,通行費(fèi)收入。

1.4.2 通行費(fèi)路政管理經(jīng)費(fèi):來源是已納入財(cái)政預(yù)算內(nèi)資金管理的政府性基金,通行費(fèi)收入。

1.4.3 省養(yǎng)配套養(yǎng)護(hù)經(jīng)費(fèi):來源是“費(fèi)改稅”后已納入中央預(yù)算管理的燃油稅收入。

1.4.4 省養(yǎng)路政賠補(bǔ)費(fèi)返還經(jīng)費(fèi):來源是按照“收支兩條線”原則,納入財(cái)政預(yù)算外資金管理的政府非稅收入,路政賠補(bǔ)(償)費(fèi)。

1.4.5 其他收入:如安保工程、危橋加固等專項(xiàng)工程建設(shè)資金,經(jīng)營性收入等。

2 會計(jì)核算體系設(shè)計(jì)所要實(shí)現(xiàn)的目標(biāo)

2.1 對于日常經(jīng)濟(jì)業(yè)務(wù)進(jìn)行及時(shí)、準(zhǔn)確地核算,如實(shí)反應(yīng)并監(jiān)督各項(xiàng)資金安全、合法的使用;

2.2 提供各類基礎(chǔ)財(cái)務(wù)數(shù)據(jù),進(jìn)行管理分析,滿足單位財(cái)務(wù)管理需要,為領(lǐng)導(dǎo)科學(xué)決策提供依據(jù);

2.3 滿足年度財(cái)務(wù)決算要求,編制財(cái)務(wù)決算報(bào)表。通行費(fèi)養(yǎng)護(hù)、通行費(fèi)路政資金要求按路段編制財(cái)務(wù)決算報(bào)表;

2.4 滿足年度部門決算要求,編制部門決算報(bào)表;

2.5 滿足各類審計(jì)的要求,特別是預(yù)算執(zhí)行情況審計(jì)的要求。

3 會計(jì)核算體系的設(shè)計(jì)

3.1 銀行結(jié)算賬戶

根據(jù)財(cái)政部門審定,中心開立銀行賬戶兩個(gè),分別是基本結(jié)算戶和路政賠補(bǔ)(償)費(fèi)匯繳專戶。

3.2 會計(jì)核算體系

啟用基礎(chǔ)帳套、報(bào)表生成帳套、固定資產(chǎn)帳套、其他帳套構(gòu)成中心會計(jì)核算體系。

3.2.1 基礎(chǔ)帳套

基礎(chǔ)帳套是指經(jīng)濟(jì)業(yè)務(wù)的核算處理帳套,該類帳套的建帳思路是一種性質(zhì)的經(jīng)費(fèi)(資金)建立一套帳;

以中心為例,日常會計(jì)核算,根據(jù)經(jīng)費(fèi)性質(zhì)設(shè)置4個(gè)基礎(chǔ)帳套,分別是省養(yǎng)養(yǎng)護(hù)帳套、通行費(fèi)路政帳套、通行費(fèi)養(yǎng)護(hù)帳套,省養(yǎng)路政賠補(bǔ)費(fèi)返還帳套。在此,重點(diǎn)介紹通行費(fèi)養(yǎng)護(hù)賬套的核算范疇:

通行費(fèi)養(yǎng)護(hù)帳套:主要核算總段下?lián)艿耐ㄐ匈M(fèi)經(jīng)費(fèi),該帳套設(shè)置銀行存款科目(基本戶),并以列帳的形式(代收代付)反應(yīng)省養(yǎng)養(yǎng)護(hù)帳套、通行費(fèi)路政帳套和省養(yǎng)路政賠補(bǔ)費(fèi)返還帳套經(jīng)費(fèi)的資金收支業(yè)務(wù);

對該帳套“事業(yè)支出/項(xiàng)目支出/通行費(fèi)收費(fèi)管理單位的項(xiàng)目支出”科目及其明細(xì)科目設(shè)置部門、項(xiàng)目兩種輔助核算功能,部門為:巉柳高速路、柳忠高速路、白蘭高速路、機(jī)場高速路、蘭海高速路、蘭臨高速路、樹徐高速路、徐古二專路。項(xiàng)目為:預(yù)算文件中明確的項(xiàng)目名稱。

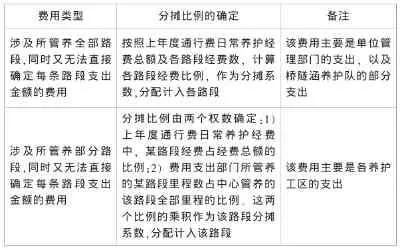

對于小修保養(yǎng)類支出,凡是能夠明確受益對象(如,能直接確定屬于某一路段支出的人工、材料、機(jī)械費(fèi)等)和預(yù)算項(xiàng)目的,則在計(jì)入相應(yīng)會計(jì)科目的的同時(shí),全額計(jì)入某路段的部門輔助核算和相應(yīng)預(yù)算項(xiàng)目的項(xiàng)目輔助核算中;凡是不能直接確定受益對象(如,某個(gè)養(yǎng)護(hù)工區(qū),按照所處的地理位置和養(yǎng)護(hù)作業(yè)半徑,管養(yǎng)2條及以上的線路,則其支出的人工、材料、機(jī)械費(fèi)等不能直接確定屬于某條路段),則按照一定比例(見表1)分?jǐn)傆?jì)入某個(gè)路段的部門輔助核算;凡是不能明確預(yù)算項(xiàng)目的,則根據(jù)上一年度預(yù)算項(xiàng)目及生產(chǎn)部門的判斷,預(yù)置預(yù)算項(xiàng)目,并計(jì)入該預(yù)算項(xiàng)目輔助核算,待預(yù)算項(xiàng)目明確后,對照調(diào)整;大中修支出、水毀搶修支出的核算與此類似。

表1

3.2.2 報(bào)表生成帳套

報(bào)表生成帳套是指為了編制財(cái)務(wù)報(bào)表啟用的帳套。平時(shí)并不處理業(yè)務(wù),只在編制報(bào)表時(shí)(如年末)將基礎(chǔ)帳套中核算取得的財(cái)務(wù)數(shù)據(jù)過入其中,生成電子報(bào)表。

3.2.3 固定資產(chǎn)帳套

固定資產(chǎn)帳套是指根據(jù)上級單位統(tǒng)一要求,單獨(dú)啟用固定資產(chǎn)模塊對中心固定資產(chǎn)進(jìn)行管理的帳套。

3.2.4 其他帳套

其他帳套是指不執(zhí)行《甘肅省公路事業(yè)單位會計(jì)核算辦法》,執(zhí)行《國有建設(shè)單位會計(jì)制度》、《小企業(yè)會計(jì)制度》、《民間非盈利組織會計(jì)制度》、《施工企業(yè)會計(jì)制度》、《企業(yè)會計(jì)制度》等會計(jì)制度的帳套,如根據(jù)核算要求,單獨(dú)建帳反映安保、危橋加固等資金的基建帳套。

3.3 報(bào)表的編制

1-11月份,只生成基礎(chǔ)帳套的報(bào)表,12月份根據(jù)基礎(chǔ)帳套中部門輔助核算的數(shù)據(jù),在報(bào)表生成帳套中生成財(cái)務(wù)決算報(bào)表。同時(shí)根據(jù)基礎(chǔ)帳套數(shù)據(jù),相應(yīng)編制部門決算報(bào)表。

4 存在的問題及理論探討

蘭州總段高養(yǎng)中心會計(jì)核算體系的設(shè)計(jì),尤其是基礎(chǔ)帳套與報(bào)表生成帳套的設(shè)計(jì),基礎(chǔ)帳套中部門輔助核算、項(xiàng)目輔助核算功能的運(yùn)用,基本能夠滿足前文所述的會計(jì)核算體系所要實(shí)現(xiàn)的目標(biāo),但也存在如下問題:

4.1 《甘肅省公路事業(yè)單位會計(jì)核算辦法》規(guī)定,“一個(gè)單位設(shè)立一套帳”。同時(shí),部門決算要求:“一個(gè)部門,一本決算”。但目前,中心仍然按照資金性質(zhì)分別設(shè)置省養(yǎng)養(yǎng)路費(fèi)、省養(yǎng)路政賠補(bǔ)費(fèi)返還、通行費(fèi)養(yǎng)護(hù)、通行費(fèi)路政、基建項(xiàng)目等多個(gè)帳套。部門決算也是按照資金性質(zhì)編制部門決算報(bào)表。

4.2 通行費(fèi)財(cái)務(wù)決算報(bào)表按照路段編報(bào),其編制的思路是根據(jù)基礎(chǔ)帳套中部門(路段)輔助核算的數(shù)據(jù),但是存在帳表不符的“嫌疑”。

4.3 日常核算過程中,存在較多的需要合理分?jǐn)偞_定,計(jì)入各個(gè)路段的費(fèi)用。同時(shí),由于預(yù)算下達(dá)較遲,預(yù)算項(xiàng)目不明確,存在預(yù)置預(yù)算項(xiàng)目的情況。從整個(gè)年度看,難免造成預(yù)算執(zhí)行的偏差。

4.4 目前的會計(jì)核算體系是在財(cái)務(wù)會計(jì)的理論架構(gòu)下設(shè)計(jì)的,財(cái)務(wù)報(bào)表的目標(biāo)使用者主要是上級單位和財(cái)政部門,而對于本單位內(nèi)部管理需要的信息反應(yīng)稍顯不足。

4.5 目前的會計(jì)核算體系對于資產(chǎn)管理的能力稍顯不足。特別是對于資產(chǎn)的日常管理(如日常保養(yǎng)、大修記錄,資產(chǎn)、設(shè)備使用效率追蹤等)如何強(qiáng)化?對于具有生產(chǎn)車間性質(zhì)的站、廠(如,瀝青混凝土拌合站、改性乳化瀝青生產(chǎn)車間等)如何加強(qiáng)管理?

綜上,蘭州總段高養(yǎng)中心是全省第一家專門從事高等級公路養(yǎng)護(hù)管理工作的專門機(jī)構(gòu),同時(shí),管養(yǎng)線路比較密集,管養(yǎng)路段里程長,會計(jì)核算體系的設(shè)計(jì)有其特殊性,對全省其他高養(yǎng)中心會計(jì)核算體系的設(shè)計(jì)具有一定的借鑒意義。但由于作者水平有限,難免存在不足和差錯,還請各位專家批評指正。

[1]事業(yè)單位會計(jì)制度[Z].

[2]甘肅省公路事業(yè)單位會計(jì)核算辦法[Z].

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

商業(yè)會計(jì)(2015年15期)2015-09-21 08:26:36