中外鋼鐵上市公司償債能力分析

2013-08-22 09:44:40李擁軍

中國鋼鐵業 2013年8期

關鍵詞:能力

李擁軍

(作者:中國鋼鐵工業協會綜合部、博士)

償債能力的強弱是判斷企業財務狀況好與壞的重要標準之一。利用中外各鋼鐵上市公司公開發表的財務報告,選取具有適用性用財務指標,對部分中國鋼鐵上市公司和國外知名鋼鐵上市公司進行償債狀況優劣的評價,意在探尋中外鋼鐵上市公司償債狀況所存在的差異,以及導致差異的主要影響因素。

一、中外財務報表期限的調整及償債狀況評價指標的選取

以變現性為衡量標準,企業的償債能力分為短期償債能力和長期償債能力。短期償債能力是指企業以其流動資產支付在一年內即將到期的流動負債的能力。如果企業短期償債能力較弱,則表明流動資產對流動負債償還的保障能力較弱。長期償債能力是企業以其資產或者勞務支付長期債務的能力。

⒈對日本、德國鋼鐵上市公司財務報表年度的調整

分析中外鋼鐵上市公司運行情況面臨的首要問題是各國上市公司財務年報的期限存在差異,不方便直接從有關國外上市公司利潤報表中提取相關財務數值計算各項財務指標。如中國鋼鐵上市公司、美國鋼鐵上市公司、浦項制鐵、安賽樂米塔爾財務年報的期限是從每年的1月1日到當年的12月31日。日本新日鐵財務年報的期限是從第一年的4月1日至第二年的3月31日,德國蒂森克虜伯財務年報的期限是從第一年的10月1日至第二年的9月30日。14家中外鋼鐵上市公司必須在一個統一的期限內方可進行相關財務績效指標的對比,這樣才有實際效果。鑒于有10家中外鋼鐵上市公司是采取完整的公歷年度作為一個財務年度,因此本研究將以2012年度為分析期限,同時對日本新日鐵、德國蒂森克虜伯的利潤表進行調整,匯總出這兩個企業在整個2012年度、2010年度的利潤表。本研究所有涉及的資產、負債、所有者權益中各項目的數據均采用各上市公司2011年12月31日、2012年12月31日資產負債表中的相關數據。

⒉償債能力指標的選取

考慮到經營活動產生的現金流量凈額對評估企業償還短期債務能力至關重要,而中外鋼鐵上市公司現金流量表的結構及內容基本一致,經營活動產生的現金流量凈額具有可比性。因此本文在分析企業短期償債能力方面將采用流動比率、現金流動負債比率兩個指標。

鑒于歐美日韓等國家與我國在資產負債表結構方面基本一致,對資產、負債、所有者權益的界定基本一致,對流動資產、非流動資產、流動負債、負債總額的界定標準上基本一致,依據資產總額、負債總額、流動資產等指標衍生出的財務指標具有可比性,因此本研究在進行長期償債能力分析時采用所有者權益占總資產比重(簡稱所有者權益占比)這一指標,該指標與資產負債率相對應,僅涉及資產總額與所有者權益兩項內容;鑒于企業EBITDA狀況影響著企業償債能力,而且EBITDA較好地反映了一個企業資產運營的總成果,并對債權人判斷債務風險有重要的影響,因此本研究遵循國際慣例選用了EBITDA負債率指標評價中外鋼鐵上市公司基于經營性成果的償債能力。上述四個指標的選取,可保證中外鋼鐵上市公司在償債能力方面具有較好的可比性。

二、流動比率分析

⒈中外鋼鐵上市公司流動比率情況

流動比率亦稱營運資金比率,是指流動資產總額和流動負債總額之比,流動比率高,一般表明償債保證程度較強。其計算公式如下:

流動比率=流動資產/流動負債

對債權人來講,此項比率越高越好,比率高說明償還短期債務的能力就強,債權就有保障。若比率過低,說明償還短期債務的能力低,影響企業籌資能力,勢必影響生產經營活動順利開展。證券分析大師、“華爾街教父” 本杰明﹒格雷厄姆在《聰明的投資者》(第4版)中提出的防御型投資者選股標準是:對于工業企業而言,流動資產應該至少是流動負債的兩倍,即流動比率不低于2。這是因為流動資產中變現能力最差的存貨金額約占流動資產總額的一半,剩下的流動性較強的流動資產至少要等于流動負債,這樣企業的短期償債能力才會有保證。但這是一個長期以來形成的經驗性標準,并不能從理論上證明,也無法在實踐中形成統一標準。見表1。

表1 中外鋼鐵上市公司流動比率 %

據表1可知:①國外6家鋼鐵上市公司流動比率均高于中國8家鋼鐵上市公司,而且國外鋼鐵上市公司流動比率均超過“1”,其中紐柯、浦項制鐵流動比率均超過“2”;②國內8家鋼鐵上市公司中僅馬鋼股份流動比率均超過“1”。中國鋼鐵上市中華菱鋼鐵流動比率最低,僅為0.39,與新日鐵尚有著0.71的差距,與紐柯則有著2.4的差距;③國外鋼鐵上市公司更傾向于遵循格雷厄姆所強調的流動比率不低于“2”的法則;④國外鋼鐵上市公司流動比率較高的主要原因有如下兩個方面:一是流動資產中應收賬款、存貨規模較大,二是流動負債規模較低。而中國鋼鐵上市公司流動比率較低的主要原因有如下兩個方面:一是流動負債規模較高,特別是應付賬款、短期借款規模較大,同時涵蓋了一些國外鋼鐵上市公司中所沒有的項目內容,二是流動資產中應收賬款規模較低。

⒉流動比率年度對比情況

將14家中外鋼鐵上市公司2011年、2012年流動比率進行對比,可發現:①只有美鋼聯、寶鋼股份、武鋼股份3家上市公司2012年流動比率高于2011年。美鋼聯、寶鋼股份流動比率的提升是源于流動資產降幅低于流動負債降幅,武鋼股份流動比率提高是源于流動資產增長而流動負債下降;②華菱鋼鐵、馬鋼股份、蒂森克虜伯3家上市公司2012年流動比率較2011年有較大幅度的下降,華菱鋼鐵、蒂森克虜伯的下降主要源于流動資產的降幅要遠遠大于流動負債的降幅,如蒂森克虜伯流動資產同比大幅下降37.13%,而流動負債僅下降了0.34%。馬鋼股份流動比率的下降主要源于其流動資產在下降而流動負債卻在增長;③流動負債同比增長的6家上市公司中只有新日鐵1家國外鋼鐵上市公司,而新日鐵流動負債的增長源于新日鐵與住友金屬的重組。中國鋼鐵上市公司流動負債的增長主要與應付賬款、短期借款的大幅上升相關聯。這一現象提示我們國外鋼鐵上市公司在效益狀況不盡理想時,更注重控制流動負債的增長,特別是短期借款的增長。紐柯、浦項制鐵甚至做到了流動資產與流動負債的同步下降,說明這兩家上市公司具有較高的內部管控能力。

⒊中外鋼鐵上市公司負債結構差異

從流動負債的組成要素看,國外的財務制度更強調流動負債的外部性,即債權主體是企業的商業交易對象或者是各類金融機構。而中國的財務制度更強調流動負債的流動性、期限性,流動負債的債權主體相對多元化,如我國會計制度中將應付職工薪酬歸類到流動負債當中。在國外鋼鐵上市公司資產負債表中,新日鐵、美鋼聯、紐柯、賽樂米塔爾、蒂森克虜伯、浦項制鐵將部分甚至全部福利費用歸類為非流動負債。因此,中國鋼鐵上市公司的非流動負債的組成相當簡單,其中長期借款及債券占據了相當高的比重,如華菱鋼鐵、鞍鋼股份、太鋼不銹、馬鋼股份、武鋼股份5家中國鋼鐵上市公司的非流動負債中長期借款及債券所占的比重超過了90%,6家國外鋼鐵上市公司中僅有浦項制鐵中長期借款及債券占非流動負債達到了87.96%。安賽樂米塔爾、蒂森克虜伯、美鋼聯3家國外鋼鐵上市公司的非流動負債中長期借款及債券所占的比重不足45%,紐柯、新日鐵在此方面亦低于中國多數鋼鐵上市公司。

國外6家鋼鐵上市公司長期借款及債券占非流動負債比重低于中國鋼鐵上市公司,但其長期借款及債券占總負債比重卻普遍高于中國鋼鐵上市公司,如韓國浦項長期借款占其總負債的比重達到61.72%,紐柯長期債務占其總負債比重達到57.58%,紐柯、新日鐵分別達到53.94%、46.47%,美鋼聯為33.53%,安賽樂米塔爾為29.77%,蒂森克虜伯為21.03%。而國內鋼鐵上市公司長期借款、應付債券占總負債的比重普遍偏低,最高的太鋼不銹也不過是39.42%,其他依次是馬鋼股份(35.99%)、包鋼股份(23.72%)、鞍鋼股份(15.78%)、武鋼股份(13.79%)、寶鋼股份(12.95%)、華菱鋼鐵(12.30%),河北鋼鐵僅為3.56%。這表明國外的金融環境使國外鋼鐵上市公司更傾向于通過長期貸款或發行債券的方式進行融資,而中國國內的金融環境使中國鋼鐵上市公司在獲取長期貸款、發行債券方面存在難度,只能更多地依賴短期貨款緩解企業的資金壓力。

在總負債的構成上,國外6家鋼鐵上市公司非流動負債占總負債的比重均超過8家中國鋼鐵上市公司。2012年6家國外鋼鐵上市公司非流動負債占總負債的比重均超過45%,美鋼聯甚至達到74.53%;而中國鋼鐵上市公司中非流動負債占總負債比重最高的太鋼不銹也僅達到40.93%,河北鋼鐵甚至不足5%。這提示中國鋼鐵上市公司需要在負債結構上進行深度調整,要加強與金融機構的協調,多爭取長期貸款,降低來自外部的流動性債務規模,進而降低償還短期債務的壓力;同時要爭取金融機構的支持,擴展外部融資渠道,舉債方式多元化。

三、所有者權益占比分析

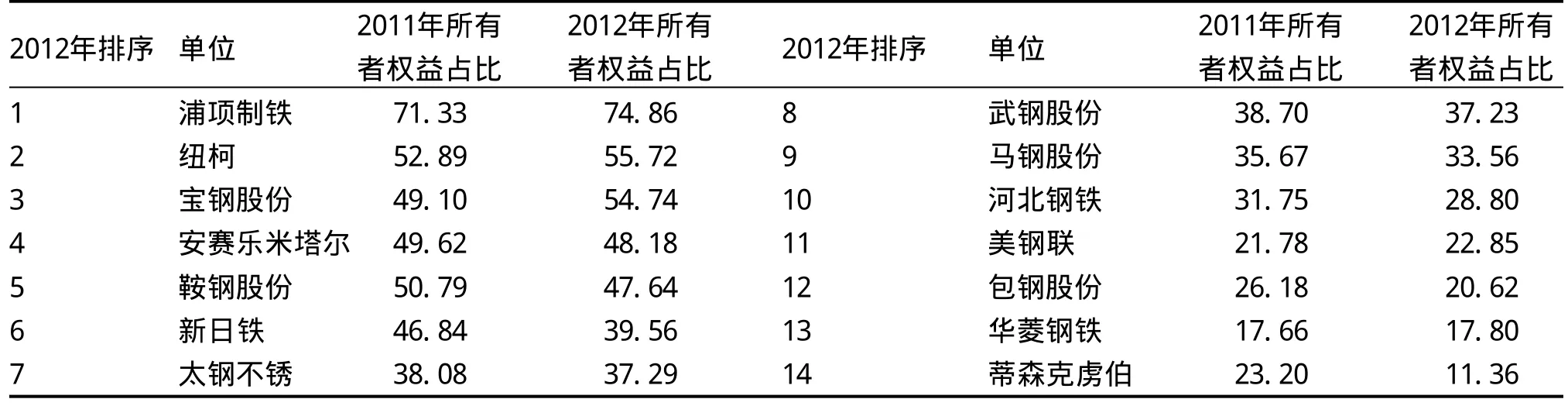

1.中外鋼鐵上市公司所有者權益占比情況

所有者權益占比是企業所有者權益總額與資產總額之間的比率,是衡量企業總資產中所有者權益和債權人所投資金比例是否合理、基本財務結構是否穩定的重要指標。所有者權益占比的計算公式如下:

所有者權益占比=(所有者權益/資產總額)×100% =100%-資產負債率

所有者權益占比越大,表明企業資產結構越合理,長期償債能力越強。對債權人來說,所有者權益占比越大,債權人的保障程度越高,風險越小。若企業沒有負債或比例很小,表明經營者利用債權人資本進行企業經營和發展的能力較差。所有者權益占比與資產負債率相對應,一般來講資產負債率以不高于70%為最適度。若資產負債率大于 1,則表明企業已經資不抵債,可能會有倒閉的危險。中外14家鋼鐵上市公司所有者權益占比情況見表2。

表2 14家中外鋼鐵上市公司所有者權益占比 %

據表2可知:①浦項制鐵、紐柯、寶鋼股份3家鋼鐵上市公司所有者權益占比在50%以上,而且這3家上市公司的盈利狀況綜合排名中同樣位居前3名。這表明良好的所有者權益占比指標是以企業良好的盈利狀況作保障的。所有者權益占比高,則意味著企業負債水平較低,意味著企業需要支付的財務費用較低,這對企業保持良好的現金流起到支撐作用,而且有助于企業提高盈利能力;②新日鐵、安賽樂米塔爾兩家國外鋼鐵上市公司雖然2012年盈利狀況不盡理想,但其所有者權益占比排名均進入前6名。多數國外鋼鐵上市公司的資產結構要優于中國鋼鐵上市公司,表明國外上市公司特別注重債務風險的防范;③河北鋼鐵、美鋼聯、包鋼股份、華菱鋼鐵、蒂森克虜伯5家上市公司的所有者權益占比低于30%,意味著其資產負債率高于70%,其中華菱鋼鐵、蒂森克虜伯的資產負債率已高于80%,資產結構上存在著巨大的風險。

2.所有者權益占比年度對比情況

將14家中外鋼鐵上市公司2011年、2012年所有者權益占比進行對比,可發現:①華菱鋼鐵、美鋼聯、紐柯、浦項制鐵、寶鋼股份5家鋼鐵上市公司所有者權益占比較2011年正增長,其中華菱鋼鐵、美鋼聯所有者權益絕對規模同比下降,只是同比降幅低于總資產的同比降幅,而寶鋼股份、浦項制鐵、紐柯所有者權益規模均是正增長,而其總資產規模同比卻有所下降,從而極大地提高了這3家上市公司的所有者權益占比指標,這也表明這3家上市公司良好的盈利情況保證了所有者權益的增長;②蒂森克虜伯、新日鐵、包鋼股份3家上市公司所有者權益占比分別下降11.84個百分點、7.28個百分點、5.56個百分點,下降幅度位居前3位。其中蒂森克虜伯所有者權益下降幅度是總資產下降幅度的3.68倍,這與蒂森克虜伯為美洲鋼鐵業務提取減值費用相關聯,這反映出德國財務制度中的謹慎原則要強于許多國家。新日鐵、包鋼股份則是總資產規模的增幅要遠大于所有者權益的增幅,表明這兩家上市公司的總資產增長伴隨著負債規模的增長,而且負債的增幅要高于總資產的增幅。

四、現金流動負債比率分析

現金流動負債比率是在一定時期內,企業經營活動產生的現金流量凈額與負債總額的比率。現金流動負債比率計算公式如下:

現金流動負債比率=(經營活動產生的現金流量凈額/流動負債 )×100%

現金流動負債比率是基于現金流入和流出的動態視角下,對企業的實際償債能力進行考察。一般來說,現金流動負債比率越大,說明企業在日常的經營中所產生的現金凈流量越多,也就越能為企業按期償還債務提供保障。這并不表明該指標值越大越好,數值過大則說明企業流動資金的利用率不足,獲利能力不強。中外14家鋼鐵上市公司所有者權益占比情況見表3。

表3 中外鋼鐵上市公司現金流動負債比率 %

據表3可知:①14家上市公司現金流動負債比率均為正值,表明14家上市公司經營活動產生的現金流量凈額均為正值;②浦項制鐵現金流動負債比率高達124.81%,比第2位的紐柯還高出65.66個百分點,表明浦項制鐵2012年現金流狀況十分優異;③現金流動負債比率前6名中有4家國外鋼鐵上市公司,而且新日鐵、蒂森克虜伯亦好于中國部分上市公司,這與6家國外鋼鐵上市公司流動負債占總負債的比重均低于中國鋼鐵上市公司,流動負債規模相對偏小相關聯,但反映出國外鋼鐵上市公司的現金流狀況要優于多數中國鋼鐵上市公司;④寶鋼股份、太鋼不銹兩家中國鋼鐵上市公司現金流動負債比率超過了25%,領先于其他6家中國鋼鐵上市公司,并領先于3家國外鋼鐵上市公司,但太鋼不銹現金流動負債比率較高一是源于其流動負債占總負債的比重在8家中國鋼鐵上市公司中是最低的(流動負債規模偏小),二是其現金流狀況較好。寶鋼股份流動負債占總負債的比重較高,但其現金流動負債比率卻能位居第4位,說明寶鋼股份在現金流管理方面具有較強的優勢。

五、鋼鐵上市公司EBITDA負債率指標解讀

息稅折舊攤銷前利潤(Earnings Before Interest, Tax,Depreciation and Amortization,簡稱EBITDA)是扣除利息、所得稅、折舊、攤銷之前的利潤,是所有資產營運的總成果。EBITDA負債率的計算公式如下:

EBITDA負債率=EBITDA/總負債

其中 EBITDA(息稅折舊攤銷前利潤)=凈利潤+所得稅+利息+折舊+攤銷。20世紀80年代,EBITDA開始被資本市場上的投資者們視為評價一個公司償債能力大小的重要指標。而且EBITDA負債率非常適合用來評價鋼鐵、石油等一些前期資本投入巨大,而且需要在一個很長的期間內對前期投入進行攤銷的行業。中外14家鋼鐵上市公司所有者權益占比情況見表4。

據表4可知:①14家鋼鐵上市公司EBITDA負債率為正值,這表明這14家上市公司息稅折舊攤銷前利潤為正值;② EBITDA負債率排名前6名上市公司中有5家是國外上市公司,即使是排名第9位的蒂森克虜伯EBITDA負債率要遠遠好于鞍鋼股份、華菱鋼鐵、馬鋼股份3家中國鋼鐵上市公司。這表明國外鋼鐵上市公司在折舊、攤銷的處理上要比中國鋼鐵上市公司力度大。如新日鐵、蒂森克虜伯大幅度計提減值準備的做法在中國就很難行得通。這既與中外鋼鐵上市公司所處的經濟環境相關聯,特別是在財務制度、稅收政策上存在著差異,又與企業的經營理念相關聯,如在對待“潛虧”問題上中國的企業通常習慣于隱藏,而國外企業則傾向于曝光,并以此規避各種稅收;③浦項制鐵、紐柯、安賽樂米塔爾、新日鐵EBITDA負債率較高,還與其所有者權益占比較高、總負債規模偏小相關聯。

表4 中外鋼鐵上市公司EBITDA負債率

六、中外鋼鐵上市公司償債情況綜合評價

將上市公司償債能力四項指標(流動比率、所有者權益占比、現金流動負債比率、EBITDA負債率)數據進行標準化處理后,代入本研究所開發的主成分分析模型,依據模型計算結果可知四項指標之間的相關性為:

①在忽略四項指標之間相關性的前提下,流動比率、所有者權益占比、現金流動負債比率、EBITDA負債率四項指標與償債能力之間存在著正相關,而且這四項指標各自與償債能力之間的權重值基本接近。

②在部分上市公司中流動比率、現金流動負債比率與EBITDA負債率之間存在著較明顯的負相關性。流動比率與EBITDA負債率之間的負相關性表明在14家上市公司中存在如下現象:一是美鋼聯、新日鐵、馬鋼股份、蒂森克虜伯4家鋼鐵上市公司在流動比率方面均有良好的表現,但在EBITDA負債率方面表現欠佳,即這4家企業在2012年中雖然在償還流動負債方面具有一定的優勢,但其較低的盈利水平決定了其在整體償債能力的培育上存在著種種不足,這揭示出這樣一個道理,即企業保持盈利是其具有良好償債能力的根本;二是寶鋼股份、武鋼股份2家上市公司雖然在流動比率方面表現一般,但在EBITDA負債率方面表現良好,這兩家上市公司流動比率低與這其總負債中流動負債所占比重較高相關聯,表明其流動負債規模較大,但兩家上市公司在EBITDA方面所具有的優勢很好地抵消了其在流動比率方面的不足。

③現金流動負債比率與EBITDA負債率之間的負相關性表明在14家上市公司中存在如下現象:一是美鋼聯、馬鋼股份、新日鐵3家上市公司現金流動負債比率的排名要優于EBITDA負債率排名,表明這3家上市公司現金流狀況較好,可以很好地償還流動性債務,但在獲取盈利和總負債規模的控制上存在著欠缺。二是武鋼股份、河北鋼鐵的現金流動負債比率要遜于EBITDA負債率,表明這兩家上市公司流動負債規模過高,其在短期償債能力上存在欠缺,但其相對良好的盈利水平保證了其在長期償債能力上具有一定的優勢。這提示上市公司需要同步培育長期償債能力和短期償債能力。

④在考慮四項指標相關性的前提下,上市公司償債能力所涉及的四個指標綜合權重排序依次是流動比率、現金流動負債比率、所有者權益占比、EBITDA負債率。流動比率、現金流動負債比率綜合權重值較高,表明在企業收入、利潤出現下降、行業陷入經營困境的情況下,企業首先要保證自身的現金流,為此必須提高短期償債能力,提高短期償債能力則要控制并降低流動負債規模,提高經營活動產生的現金流量凈額。所有者權益占比具有較高的權重,揭示出良好的產權結構是企業獲得債權人信任的基礎;EBITDA負債率綜合權重相對偏低揭示出部分企業EBITDA狀況與其凈利潤狀況存在差異,特別是部分國外鋼鐵上市公司EBITDA負債率的表現與其他3項指標的表現形成較大反差,降低了該指標的可比性。中外鋼鐵上市公司盈利情況綜合評價數值及排序見表5。

據表5可知:①償債狀況綜合評價數值排名前6名的上市公司中有4家國外鋼鐵上市公司,而且新日鐵、蒂森克虜伯的償債狀況均好于其盈利狀況。這表明國外鋼鐵上市公司的整體償債能力要優于中國鋼鐵上市公司;②浦項制鐵、紐柯2家上市公司償債能力位居前2位,并與其他12家上市公司保持著較大的領先優勢,主要源于這兩家上市公司在四項指標中的排名均位居前列,說明這兩家上市公司不僅擁有良好的盈利水平和現金流,而且債務結構、資產結構均比較合理; ③寶鋼股份、安賽樂米塔爾、美鋼聯、太鋼不銹4家上市公司償債狀況綜合評價數值較為接近,表明這4家上市公司的償債能力處于同一水平;④排名后8家上市公司中排名相鄰的上市公司償債狀況綜合評價數值的差距未超過10,表明這些企業的償債能力較為接近;⑤包鋼股份、武鋼股份作為有盈利的上市公司卻在償債能力上弱于美鋼聯、新日鐵、馬鋼股份3家虧損的上市公司,表明這兩家上市公司在流動負債的控制和現金流的獲取上存在欠缺。美鋼聯、新日鐵、馬鋼股份在這兩方面做得較好,這表明良好的資產結構、負債結構是企業得以對外融資的關鍵性因素。

表5 中外鋼鐵上市公司償債情況綜合評價數值

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14