2013年上半年22地區樣本醫院用藥總體分析

2013-09-03 06:27:54干榮富

上海醫藥 2013年21期

干榮富

(國藥控股股份有限公司 上海 200051)

由于人口自然增長、老齡社會到來、人均生活水平提高、自我保健意識增強等眾所周知的剛性因素,導致醫藥市場的絕對值連年增長。但由于政策與制度始終左右著我國醫藥市場,從2009年新醫改方案終稿公布,到2011年公立醫院改革逐步推開,2012年在全國300個縣試點取消以藥補醫制度等系列醫改措施的頒布實施;從2009版基本藥物目錄頒布及2012版基本藥物目錄的修改、完善,到對抗菌藥物分級管理進入常態化;從國家發改委對藥品實行第三輪調價,到各地藥品招標、基藥增補充滿地方保護;種種因素導致樣本醫院購入藥品金額的同比增幅自2007年起出現連年下滑。

本文就全國22個城市(地區)的樣本醫院2013年上半年藥品購入金額情況做一個統計與簡析。支撐文章觀點的數據來自于中國藥學會樣本醫院數據庫及中國醫藥工業信息中心PDB數據庫,所得出的結論僅供參考。

1 樣本醫院購入藥品總體分析[1]

22個城市(地區)的樣本醫院遍布我國東西南北中,具有相當的代表性,但有些地區由于樣本醫院較少的原因(如山西、福建、內蒙古、貴州等地),所以常會出現同比異常情況,這并不代表共性問題。

1.1 樣本醫院購入藥品總金額分析[2-3]

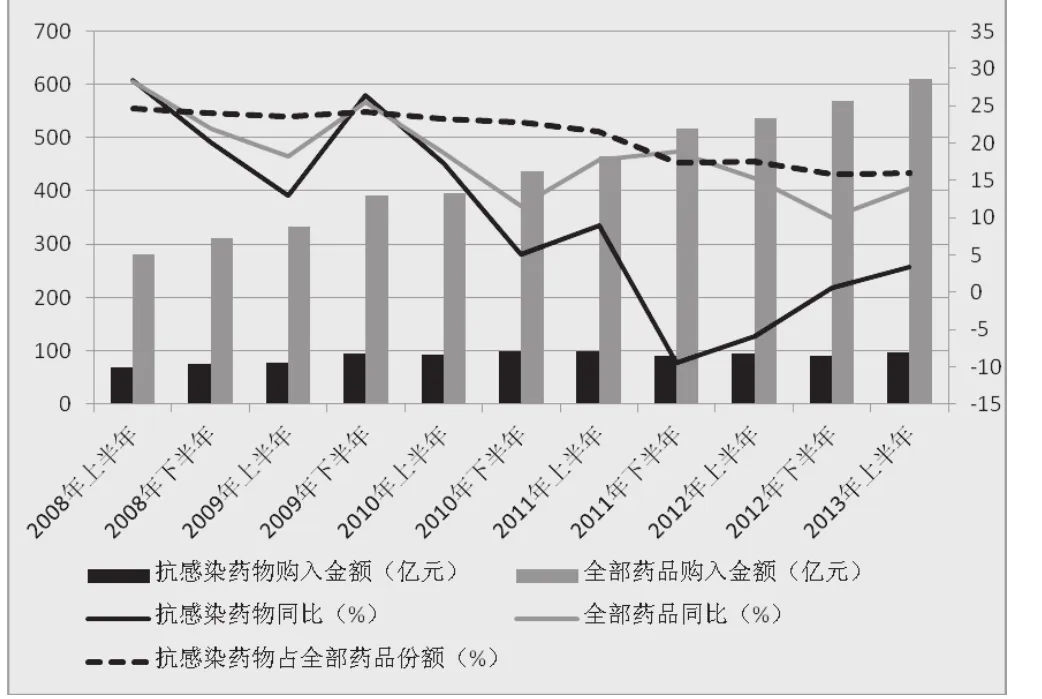

考慮到更能說明政策與制度對醫院用藥的影響,筆者以半年度為一個時間節點進行統計。圖1顯示2013年樣本醫院全部藥品購入金額同比增長為13.81%;抗菌藥物同比增長為3.34%;抗菌藥物占全部藥品購入總金額的份額為15.96%。從中可以看出由于2009年宣布實施新醫改,加上對抗菌藥物實行分級管理及近兩年對藥品進行第三輪調價,藥品購入金額同比出現明顯下滑態勢,抗菌藥物在醫院占購入藥品金額比例也逐年下滑。數據也證明經過幾年的努力,尤其是對抗菌藥物的管理進入常態化后,該大類藥物的增幅已從負增長解脫、從探底態勢理性回升。

圖1 樣本醫院藥品購入總金額變化統計

1.2 醫院購入金額按大類分析

樣本醫院的藥品一共分為15大類,全身用抗感染藥、抗腫瘤和免疫調節劑、心血管系統用藥、消化系統用藥、血液和造血系統用藥、神經系統用藥等6大類為主要用藥大類,其占醫院用藥的份額已達85%以上。雖然2004年衛生部就頒布過《抗菌藥物臨床應用指導原則》,但應該說2011年8月4日國務院法制辦下發《抗菌藥物臨床應用管理辦法(征求意見稿)》,是發出最嚴厲的“限抗”信號,所以從圖2可以看出全身用抗感染藥物在醫院所占份額逐年減少,導致在2012年被抗腫瘤和免疫調節劑大類所超出。

圖2 主要六大類藥品在樣本醫院購入藥品金額占比統計

1.3 樣本醫院購入藥品金額按地區統計分析

將近4年樣本醫院藥品購入金額按采樣地區進行同比分析(表1),可以清楚看出,北京、上海、天津等大城市基本上是下滑態勢。分析2013年上半年地區樣本醫院藥品購入金額,超過平均數的只有5個城市地區,有9個增幅在個位數,還有1個地區出現負增長(可能是樣本醫院較少的原因,不具備共性)。主要原因是:北京取消公費醫療,成為全國第17個醫改試點城市;上海對醫保費用實行總額預付、試行醫療聯合體等;天津推行按病種、按人頭付費辦法,醫保支付政策向基層傾斜;浙江以藥品零差率為切入點探索縣級公立醫院綜合改革、高值醫用耗材集中招標;各地在藥品集采時采取的方法異同等原因所造成。

1.4 領先品種分析

被納入2013年上半年樣本醫院統計的藥品有2 164個,居前10位藥品購入金額占總金額10.68%;前30位藥品購入金額占總金額24.52%(表2);經分段統計,可發現前50位藥品購入金額約占全部藥品金額的1/3;前100位藥品購入金額占總金額的1/2,前200位藥品購入金額約占總金額份額的2/3。無怪乎國家發改委對在醫院銷售領先的前200個品種那么關注,說明研究這些領先的品種及用藥結構是非常有必要的。其中包括或因各地區疾病譜原因成為臨床必需的品種,或被臨床治療認可目前暫無替代的品種,或具有民族特色的中成藥,或存在價格虛高的高附加值獨家品種。

表1 樣本醫院所在地區購藥金額同比(%)

1.5 領先供應商分析

供應樣本醫院的生產商共有2 715家。如表3所示,前30家廠商供應醫院藥品金額占全部廠商的27.34%;其中,進口、合資企業同去年,還是13家,其供應藥品金額占醫院購入藥品總金額12.82%;17家國企供應藥品金額占總金額的14.52%,對這30家供應商的動向不可小覷。

1.6 供應商+通用名排序

近些年,筆者在分析樣本醫院用藥時發現,把通用名加廠商進行金額排序,能研究出許多值得我們思考的問題:① 領先品種均是被臨床認可的好品種(如,氯吡格雷、阿托伐他汀);② 領先廠商中的品種不少是這些企業的主打品種(如,神經節甙酯、前列地爾、復合輔酶);③ 也有一些很不錯的中藥制劑或植物提取物(如,康艾、紫杉醇);④ 值得關注一些雖被分級管理的抗感染藥物也躍然在上(如,頭孢哌酮+舒巴坦,亞胺培南+西司他丁,頭孢硫脒等)。

表2 醫院購入金額領先前30位品種排序

將藥品通用名+生產商進行排序,共得13 788項。前30位購入金額占總金額的13.39%,前50位購入金額占總金額的19.2%,前100位購入金額占總金額的30.09%,前200位購入金額占總金額的45.05%,集中度都較去年有所提高。若對這些品種及供應商進行一次深度研究會發現,其中包括:臨床療效顯著的品種;因銷售策略得當而有市場前景的品種;能替代同類藥物的好品種;雖是基本藥物但在二三級醫院已使用很不錯的品種;一些臨床必不可缺少的抗感染藥物。

表3 供應金額領先前30家廠商排序

2 討論與思考

2.1 關注左右醫藥市場的主要因素[4]

分析2013年上半年整個醫藥供應鏈的現狀都不如去年同期。醫藥工業:2013年1-8月份,全國醫藥制造業主營業務收入同比增長18.7%,增速較去年同期的19.10%有所下降。醫藥商業:2013年上半年,全國七大類醫藥商品銷售總額比上年同期增長15%,相比去年增速放緩;藥品流通直報企業平均利潤率為2.0%,與上年同期持平,平均毛利率為6.5%,與上年同期相比下降了0.5個百分點。醫院用藥:2013年上半年同比增長為13.81%(IMS統計報道為13.99%),與去年同期增幅16.65%相比,下降約2.8個百分點。

表4 供應商+通用名購入金額領先前30位排序

究其原因,國家宏觀經濟增速疲弱、人民幣升值、工業成本維持高位運行及發改委對藥品實行第三輪調價、醫院實施總額預付制和二個總量控制、基層社區醫院及部分二三級醫院藥品實施零差率、抗菌藥物分級管理進入常態化等都是重要的因素,所以政策與制度左右醫藥市場已成共識。

2.2 關注藥品質量

《國家藥品安全“十二五”規劃》指出,我國6 500個藥品安全標準將提高,仿制藥與被仿制藥的質量要求一樣,這意味著中國制藥產業的轉型升級時機已經來臨。中國的一些仿制藥目前能做到的僅是化學等同,而生物等同、安全等同、臨床等同還需努力。相信經過5年的努力后,我國的藥品標準和藥品質量都將大幅提高,藥品監管體系將進一步完善,藥品研制、生產、流通秩序和使用行為會進一步規范,藥品在醫院的使用將出現質的變化。

2.3 關注醫藥市場的熱點

2013年底中國老齡人口數預計將達到2億人,老齡化率達到14.8%,人口老齡化迎來加速期,與老齡化相關的心腦血管用藥、抗腫瘤藥、糖尿病用藥,以及心腦血管、腫瘤、糖尿病診療方面的醫療器械(含體外診斷設備與試劑)將成為2013年醫藥市場的熱點。

新版基藥目錄頒布,增加了抗腫瘤藥、重大疾病用藥和兒童用藥領域,將規定在二、三級醫院的用藥比例;人口自然增長,老齡社會的到來,流行病發生率、就診率的上升;醫保報銷范圍和報銷比例擴大,大病醫保的范圍擴大;新的醫療技術普及使用,政府補助增大;推進新型城鎮化與三保合一等,將為醫藥醫療市場的擴大帶來潛力。

2.4 關注企業的兼并重組[5]

凡涉及到醫藥行業的國家十二五規劃,都提及到“規模化、集約化”,所以近幾年對制藥企業或醫藥流通企業兼并重組將是主旋律。目前趨勢明顯:① 企業數量減少:2010-2012年,工業企業數由7 782家減至6 625家,減少14.9% ;② 超大型企業增多:工商合并,銷售收入過500億元的企業有3家,過100億元的企業16家;工信部統計的2012年工業百強中過300億元的有3家,過100億元的企業9家;③ 百強企業表現強勁:百強企業銷售收入從2010年的4 029億元增長到2012年的5 264億元;④ 兼并重組加快:2010-2012年,醫藥行業并購案例219起,涉及金額達394.15億元;央企醫藥三巨頭大舉并購,醫療器械行業并購成為新投資熱點。

通過對2013年上半年度樣本醫院用藥數據統計分析,可以認為今后醫藥市場發展趨勢是:① 抗菌藥物管理進入常態化后,該大類藥物會出現一個合理的增長幅度,臨床也會有新的品種出現;② 在藥品招標與基藥增補方面地方保護明顯,但基藥增補只會帶來用藥結構的變化;③ 不久的將來,在沿海發達地區二三級醫院使用藥品的主流是品牌企業加名牌品種;④ 在社區醫院或新農合則是品牌企業質優價廉藥品的天下;⑤ 原研藥與通過一致性評價的藥物將在用藥終端并駕齊驅;⑥ 一些臨床緊缺廉價藥品將會在國家財政扶持下由若干個大企業定點生產以滿足臨床需要;⑦ 國家價格主管部門正在研究制定的醫保支付指導價格,尚需先試點探索;⑧ 新醫改的深入實施,還需整個產業鏈的聯動。

[1] 干榮富. 2012年樣本醫院用藥分析——市場溫和復蘇 抗腫瘤藥首棒[N]. 醫藥經濟報, 2013-04-24(A03).

[2] 干榮富. 我國抗感染藥物市場現狀與發展趨勢簡析[J]. 上海醫藥, 2010, 30(9): 398-401.

[3] 耿娓琴. 抗菌藥物分級管理下企業生存之道[J].中國醫藥工業雜志, 2013, 44(1): 106-109.

[4] 白云, 干榮富. 政策導向對醫院用藥市場的影響[J]. 世界臨床藥物, 2008, 29(8): 508-509.

[5] 干榮富. 我國醫藥市場現狀及行業發展探討[J]. 中國醫藥工業雜志, 2013, 44(1): 100-104.

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

兒童繪本(2018年10期)2018-07-04 16:39:12

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

中國衛生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54