油氣田企業經濟效益審計綜合評價分析

2013-09-12 06:38:38曹志民

天然氣技術與經濟 2013年1期

曹志民

(中國石油西南油氣田公司審計處,四川 成都 610051)

0 引言

油氣田企業是典型的技術與資本密集型企業,其經濟效益的實現,不僅要受市場風險和經營風險的影響,而且還要受地質風險、國家宏觀經濟環境和經濟政策等方面的影響。因此,油氣田企業的經濟效益審計不僅具有一般性,還有其特殊性。研究油氣田經濟效益審計的內容、方法、程序等問題,具有較強的現實意義。

1 企業經濟效益審計研究現狀

經濟效益審計經過近30年的發展,取得的主要研究成果有:界定了經濟效益審計基本概念[1-2],歸納了經濟效益審計的基本類型和特征,探討了審計的目的、目標、程序、方法及評價標準等基本理論問題[3-9];討論了經濟效益審計的基本假設[10],發展了審計方法如合協分析和指數評價方法[11-12],對比分析了我國經濟效益審計與西方績效審計的異同[13]。這些結果,是我國經濟效益審計研究中取得的豐碩理論成果的突出代表。但是,實務操作層面的研究文獻并不多見,針對油氣田企業的特點研究經濟效益審計的文獻更少。

2 油氣田企業經濟效益審計的內容

油氣田企業經濟效益審計的主要內容與一般企業是一致的,主要是審計生產經營活動的經濟性、效率性和效果性,即西方審計中的“3E”審計。所謂經濟性,是指生產經營活動的節約程度,即以最小的經濟代價獲得一定經濟成果。所謂效率性,是指經濟活動中投入資源與產出成果之間的比例關系,即企業經濟活動中對社會資源的利用程度。所謂效果性,是指從事經營活動時實際取得成果與預期取得成果之間的對比關系,即對既定目標的實現程度及經營活動產生的影響。

“3E”審計從總體上概括了企業經濟效益審計的主要內容。但由于不同企業具有自身的生產經營特點,故從具體內容上講,不同類型的企業審計內容的重點也不同。油氣田企業整個生產過程包括資源的勘探、開發、生產、輸送、銷售等環節,業務鏈條較長,影響生產經營效益的因素比較多,而且不同環節影響因素也各不相同。

1)油氣勘探環節。油氣資源勘探的主要目的是發現商業儲量,這是資源型企業產生經營效益的核心和關鍵因素。因此,在該環節,經濟效益審計主要是抓住影響儲量發現的關鍵指標進行審計,如投資決策的科學性、投資效果評價指標、投資項目管理水平等。

值得注意的是,勘探不僅投資巨大,而且風險性高,不同油氣田企業的投資效果往往十分懸殊。不同單位在同一地區搞勘探,在同一投入水平下可能取得差異非常大的勘探成果。同一構造的不同井網布置方案對鉆井成功率的影響也非常大。因此,油氣田企業勘探環節的經濟效益審計要高度重視投資決策水平,同時也要兼顧風險性。

2)油氣開發環節。油氣開發的主要目的是建成生產能力并投入運行,確保企業產能建設指標的完成。因此,在該環節,主要審計產能建設投資決策的科學性、生產能力建成情況、產能投資項目管理水平、投資效益情況等。

3)油氣輸送與銷售環節。油氣輸送與銷售的主要目的是建立連接生產廠與市場的通道并將油氣商品銷售出去。因此,在該環節主要審計油氣管道建設決策的科學性、項目管理水平、投資效益情況等。

3 經濟效益審計綜合評價指標及評價方法

3.1 綜合評價指標

1)經濟性審計——投資效益。投資決策的科學性主要體現在投資效益上,是油氣田企業3個生產經營環節經濟效益審計中的重要內容,因此,油氣田企業投資效益審計指標主要包括投資利潤率、投資利稅率、財務凈現值率、內部收益率、借款償還期、現值指數等。其中:

現值指數=未來報酬的總現值/原投資額的現值 ×100% (1)

2)效果性審計——投資成果。對于投資效果的審計,可以審計以下指標:投資效果系數、油氣單位發現成本、億噸油氣儲量綜合投資、億噸油氣儲量直接投資、億噸油氣儲量勘探工作量、新增單位生產能力投資、油氣單位開發成本、新增百萬噸油氣產能綜合投資、生產能力利用率等。其中:

投資效果系數=報告期新增企業增加值/同期固定資產投資額 (2)

油氣單位發現成本=當年預探和評價綜合投資/當年新增油氣擴邊與新發現可采儲量 (3)

億噸油氣儲量綜合投資=勘探綜合投資/新增油氣探明(可采)儲量 (4)

億噸油氣儲量直接投資=勘探直接投資(物化探+探井)/新增油氣探明(可采)儲量 (5)

億噸油氣儲量勘探工作量=勘探實物工作量/新增油氣探明(可采)儲量 (6)

新增單位生產能力投資=油氣開發綜合投資/新增油氣生產能力 (7)

油氣單位開發成本=當年開發綜合投資/當年新增油氣開發動用可采儲量 (8)

新增單位油氣產能綜合投資=油氣開發直接投資/新增油氣生產能力 (9)

生產能力利用率=年產量/設計生產能力(10)

3)效率性審計——管理能力。項目管理水平的審計有以下指標:建設項目投產率、項目設計符合率、項目概算符合率、項目投資符合率、項目工期符合率、達產年限符合率等。

建設項目投產率=報告期全部建成投產項目個數/同期全部施工項目個數 (11)

項目設計符合率=(單項工程設計總數-單項工程設計變更數)/單項工程設計總數 (12)

項目概算符合率=(原設計概算總額±調整概算額)/原設計概算總額 (13)

項目投資符合率=實際投資/概算投資(14)

項目工期符合率=實際建設工期(年)/計劃建設工期(年) (15)

達產年限符合率=實際達產年限/設計(計劃)達產年限 (16)

3.2 綜合評價方法

層次分析采取專家主觀賦權與模型計算相結合的權重計算方法,可以較好地解決主觀賦權的隨意性,適用于復雜決策的層次結構模型,因此可用該方法進行賦權。然后根據計算得出的各指標權重向量,通過層層的加權計算,即可得出油氣田企業的經濟效益狀況。

1)建立判斷矩陣群。從第二層開始,針對上一層某個元素(今后泛稱為準則),對下一層與之相關的元素,即層間有連線的元素,進行兩兩對比,并按其重要程度評定等級。記aij為i元素比j元素的重要性等級,記aji為j元素比i元素的重要性等級,下表列出了9個重要性等級及其賦值。

按兩兩比較結果構成判斷矩陣A=[aij]。易見ai>0,aii=1且aij=1/aji,即A是正互反矩陣。

表1 重要性等級及其賦值表

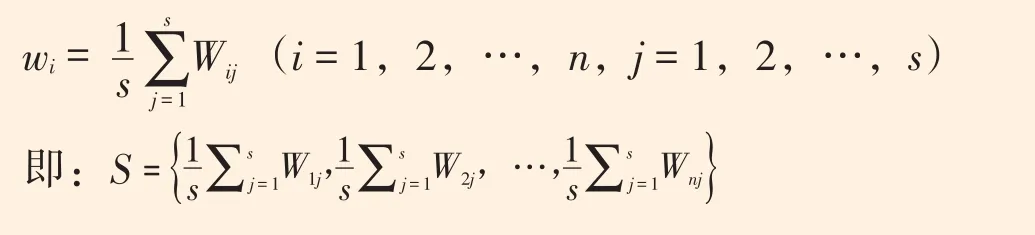

2)計算權重向量。求單個判斷矩陣的權重向量:記判斷矩陣為A=(aij)n×n,如對?i,j,k=1,2,…,n,成立aik=aijajk,就說A是一致性矩陣。顯見一致性矩陣A中元可表示成aij=wi/wj的形式。通常,判斷矩降A并不滿足一致性條件,但參照一致性矩陣的性質,可以采用和積法和根法計算權重向量。然后計算判斷矩陣最大特征根,并對每個判斷矩陣進行一致性檢驗,最終即可計算出多人同準則下判斷矩陣群的權重向量。

利用專家估測法給出的因素集的判斷矩陣,通過層次分析法計算出各因素ui=(1,2,n)的權重,可取其判斷矩陣通過一致性檢驗的那些因素的權重的平均值作為其權重:

4 開展油氣田企業經濟效益審計的建議

1)進一步完善油氣田企業經濟效益審計評價指標體系。油氣田企業的3個生產經營階段各具特殊性,且審計對象可能是公司、油氣礦或項目部,要想科學地評判不同生產經營階段、不同審計對象的經濟效益,就需要有針對性地建立不同的綜合評價指標體系,以反映不同階段、不同審計對象的特點。

2)研究尋找科學的綜合評價方法。經濟效益審計,有的指標可以定量測算,有的指標則只能定性分析。為了在不同的審計對象之間進行對比,判斷出經濟效益的高低優劣,這就需要建立科學的綜合評價方法。此外,綜合評價時不同指標在經濟效益評價中的重要程度不同,也需要科學地對其進行賦權。勘探環節的風險性納入經濟效益審計是一個難點,亟需找出風險性與經濟效益之間的關系,并將其科學地納入經濟效益審計中。

3)研究設計規范的和標準的經濟效益綜合評價數據體系。經濟效益審計是一個龐雜的系統工程,要想實現規范化和標準化,建立標準的評價數據體系是提高審計效率的重要手段。否則即使在審計實務中搜集了大量的數據,也會因為有些數據不能滿足需要而必須舍棄,從而喪失效率性。

4)逐步開展油氣田企業經濟效益審計實踐,歸納總結典型案例。油氣田企業經濟效益審計是一個新的審計領域,能夠借鑒的實務經驗不多。因此,需要大量地開展經濟效益審計實踐,總結經驗,歸納形成典型案例,并探索上升到理論階段。

[1]竹德操.試論經濟效益審計的若干基本理論問題[J].審計研究,1992(6):12-17.

[2]袁苗,彭瑞芬,鄭涵,等.企業經濟效益審計研究[J].中國總會計師,2009(9):86-88.

[3]王德升.關于經濟效益審計若干理論問題的探討[J].審計研究, 1992(2):16-19.

[4]四川省審計學會課題組.關于經濟效益審計若干問題的研究[J]. 審計研究,1998(6):31-39.

[5]侯倩茹.經濟效益審計的程序和方法探討[J].管理工程師,2010(6):33-36.

[6]重慶市審計局課題組.經濟效益審計規范化研究(上)[J]. 審計研究,1998(6):27-30.

[7]重慶市審計局課題組.經濟效益審計規范化研究(下)[J]. 審計研究,1999(4):40-42.

[8]天津市審計學會課題組.經濟效益審計若干問題研究[J]. 審計研究,1998(6):14-20.

[9]崔彤.經濟效益審計依據若干問題的探討[J].審計理論與實踐,1999(6):11-13.

[10]李雨,張娥.試論經濟效益審計基本假設的內容[J].審計研究,2000(4):62-63.

[11]楊印生,張魁元,吳國萍,等.工業企業綜合經濟效益審計評價的合諧分析方法[J].當代審計,1996(6):23-25.

[12]興民,俊毅.經濟效益審計的企業財務綜合指數評價法[J]. 陜西審計,1996(3):13-14.

[13]何亮,康德彬,雷英.我國經濟效益審計與西方績效審計的比較[J]. 陜西審計,1998(3):34-35.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發展導向(2021年6期)2021-06-09 05:56:52

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

中國教育技術裝備(2015年19期)2015-03-01 02:43:07