解釋水平視角下的自己-他人沉沒成本效應差異

2013-09-21 03:39:52楊業兵彭嘉熙苗丹民

中國健康心理學雜志 2013年3期

張 鋒 楊業兵 彭嘉熙 苗丹民

沉沒成本是指那些已經發生而又不可能回收的成本,一 個理性的人通常會忽略它,而大多數人在進行價值判斷的時候,往往都會過多的考慮過去已經發生的沉沒成本,忽視現時的成本和效益,做出非理性的決策[1]。 Arkes和 Blumer[2]對沉沒成本效應的解釋為“先前投入的時間、金錢或其他資源會影響個體其后的決策”,是“一種適應不良的經濟行為,具體表現在某一方面一旦投入了金錢、努力或時間之后,就表現出繼續投入的巨大傾向”。

解釋水平理論是近年來迅速發展起來的純認知導向的社會心理理論[3],該理論認為,人們對事物的表征方式取決于兩者心理距離的遠近。對那些遠距離的事物,人們傾向于使用高水平解釋,關注事物核心的、整體性特征;相反,則采用低水平解釋,強調邊緣的、細節化的局部特征[4]。時間距離、空間距離、社會距離(人際距離)和概率事件是心理距離的 4種表現形式。

現實生活中面對各種決策,人們或征求他人建議,或自己幫助他人做出決斷。最終的決策結果往往是多方建議者觀點的綜合。已有研究證實,在決策情境下,自己決策和為他人提建議可能由于解釋水平的不同而出現偏好上的差異[3]。

目前,國內外關于沉沒成本效應和解釋水平理論的研究已有很多,但還很少有人系統研究面對沉沒成本時自己和他人的解釋水平有無差異,本研究擬在沉沒成本效應情境下,探討面對金錢和時間損失時,自己決策和為他人建議決策結果的差異。

1 對象與方法

1.1 對象 采取整群抽樣的方法,以班級為單位,從某醫科大學臨床醫學專業本科一~四年級抽取被試 430人,年齡 18~ 24歲 ,平均(21.12± 0.46)歲。 發放 問卷 430份,有效問卷429份 (99.8%),其中男生 312人,女生 117人。

1.2 方法

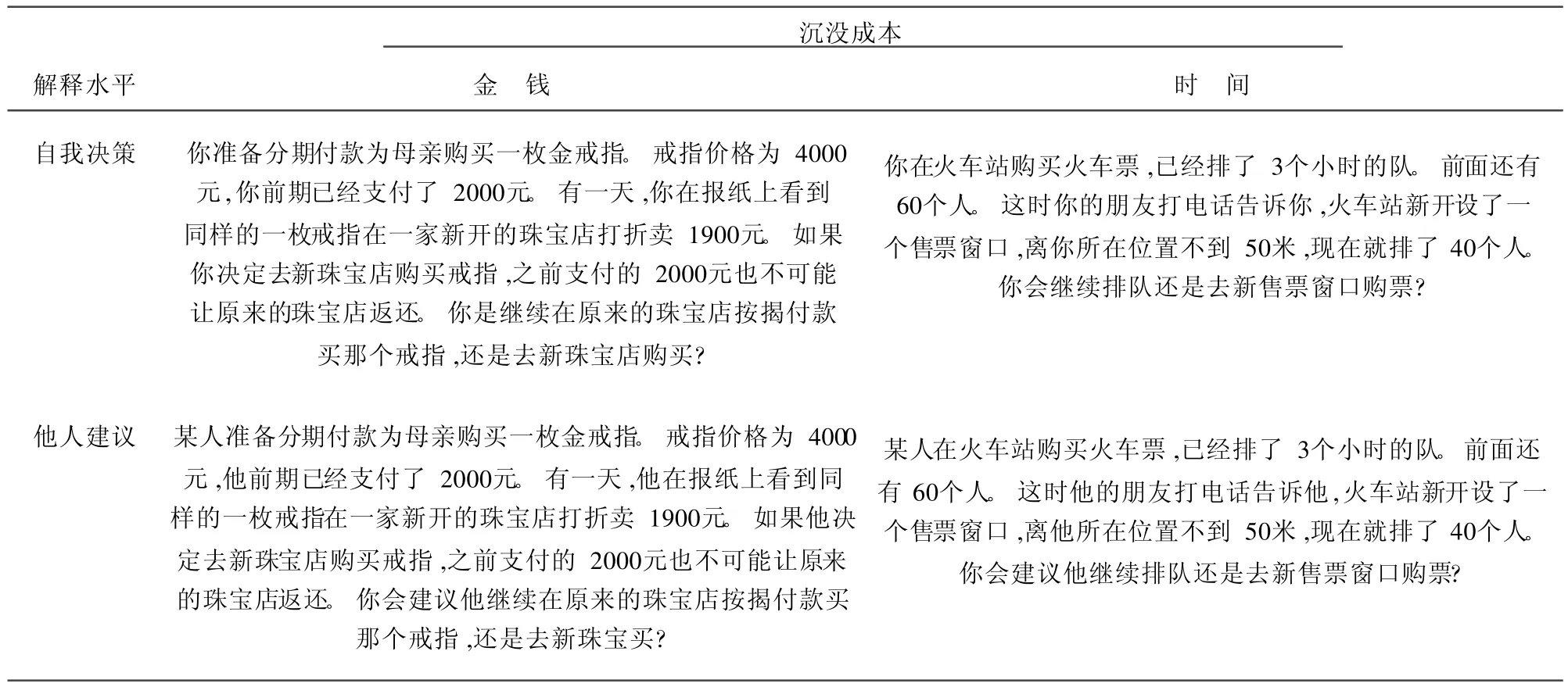

1.2.1 研究材料 采用自編的兩組決策問題,分別采用 2(沉沒成本:金錢 /時間)×2(解釋水平:自我 /他人)進行描述,研究材料見表 1。

1.2.2 實驗設計 實驗采用被試間設計,429名被試按照性別比例被隨機分為 4組。每一名被試回答自我(或他人)×時間(或金錢 )中的 1道決策題目 ,要求被試做出二擇一決策。被試被告之選擇無對錯之分,匿名且無時間限制,根據第一印象作答,如實反映個人真實想法。

1.3 統計處理 本研究自變量為解釋水平(2)×沉沒成本(2),因變量為被試的選擇結果。采用 SPSS 17.0進行數據處理,統計方法為卡方檢驗,非參數檢驗。

表1 試驗所用的決策情境問題

2 結 果

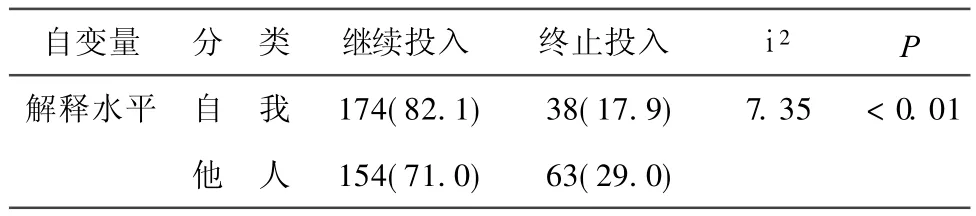

2.1 不同解釋水平的 χ2檢驗 對不同解釋水平的 χ2檢驗結果見表 2,不同解釋水平下出現沉沒成本效應的差異顯著(P<0.01),自我決策與為他人提建議相比,即被試在低解釋水平下,更容易出現沉沒成本效應。

表2 不同解釋水平的χ2檢驗 [n(%)]

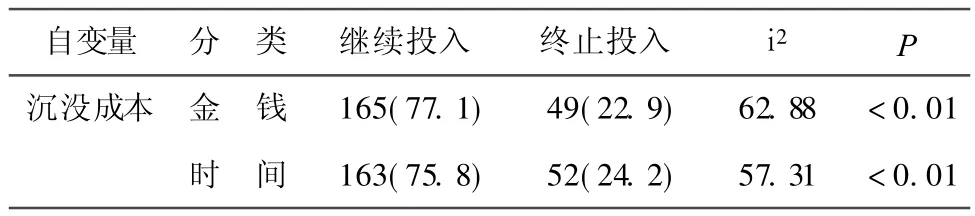

2.2 不同成本類型的沉沒成本效應的非參數檢驗 對不同類型成本的沉沒成本效應檢驗見表 3,被試在面對金錢成本沉沒和時間成本沉沒時,均更傾向于繼續投入,沉沒成本效應顯著。

表3 不同成本類型的沉沒成本效應的非參數檢驗[n(%)]

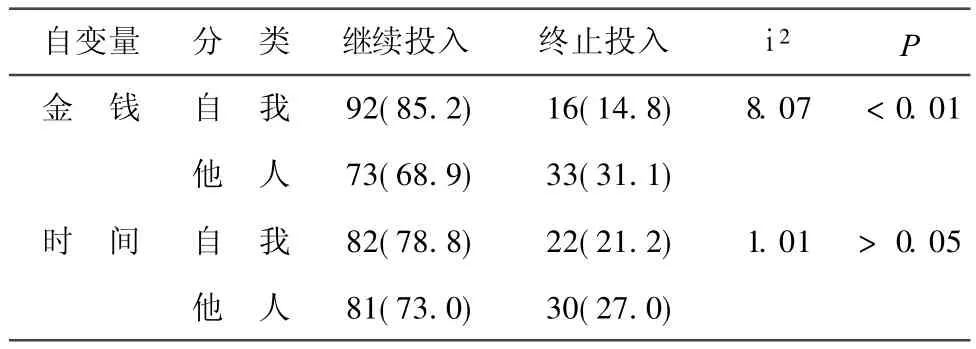

2.3 不同解釋水平下金錢和時間的沉沒成本效應檢驗 見表 4。在面對金錢成本沉沒時,自我決策和為他人建議之間存在顯著差異 (P<0.01),與為他人提建議相比,被試自我決策更易出現沉沒成本效應。在面對時間成本沉沒時,自我決策和為他人建議之間差異不顯著。

表4 不同解釋水平下金錢和時間的沉沒成本效應檢驗[n(%)]

3 討 論

解釋水平理論認為,社會距離影響著人們對于他人的知覺方式,對人際距離疏遠的對象,人們傾向采用高水平解釋對其進行抽象化的概括,對比較親近的對象則更多采用低水平解釋,較多關注事物的具體細節和詳細信息[5]。當認知對象是自己時,社會距離為零,與自己相比 ,他人在心理上更遠,因此,認知自己時采用低解釋水平,認知他人采用的解釋水平相對較高[3]。

對不同解釋水平的χ2檢驗結果顯示,在面對沉沒成本時,被試自己決策與為他人提建議相比,更容易出現沉沒成本效應,本結論與 Wakslak,Liberman,Trope等人的研究結果一致[6]。研究發現,后悔預期和決策者的個人責任是沉沒成本效應的兩個重要影響因素。在現實生活中,人們有可能預知一些有關決策后果的信息,決策之后的后悔可能已被決策者預期并且在制定決策時考慮到。它的出現往往是因為“事后發覺不同的決策會有更好的結果”,如果損失是決策者自己造成的,后悔程度可能更高[7-8]。如果決策者要為初始行為產生的后果負更大的責任,沉沒成本效應的傾向性也會隨之增加[7,9]。與為他人提建議相比,自我決策時,作為決策當事人,被試承擔的決策責任更大,如果決策失誤,后悔程度將會更高,因此,在決策過程中,為了與以往的決策一致,維護良好的決策形象[10],被試自我決策時更容易造成沉沒成本效應。

非參數檢驗顯示,被試在面臨金錢損失和時間損失時均出現了顯著的沉沒成本效應。以往關于沉沒成本效應的研究大多聚焦在金錢維度上,對時間維度的沉沒成本效應的研究則相對較少,且研究結果并不一致,本研究結果與 Soman[11]的結論一致。 Sanford E DeVoe和 Jeffrey Pfeffer[12]的研究表明,小時制工資的雇員會將金錢的心理賬戶規則應用到時間上,所以他們認為時間與金錢共享一個心理賬戶,有著相同的運算規則。這可能是時間和金錢一樣會出現沉沒成本效應的原因之一。

對不同解釋水平下金錢的沉沒成本效應檢驗結果顯示,與為他人建議相比,被試在低解釋水平下更易發生沉沒成本效應。這可以很好的用來解釋現實生活中,為什么賭徒在面臨金錢成本沉沒時,在別人提醒不能繼續下注時,卻一意孤行追加賭資,造成更大的成本沉沒。但是,與預期結果不一致的是,當面對時間成本沉沒時,被試自我決策和為他人建議之間并不存在顯著差異。這可能是由于心理距離遠近的不同,自我決策和為他人建議對金錢損失和時間損失的交互作用的敏感度不同造成的。金錢具有個體屬性,而時間是共有屬性。因此,面對金錢損失,自我-他人的感受不一致,而面對時間損失,自我-他人感受相差不大[13];另一個可能的原因是,決策者對不同維度(自我、他人、金錢、時間)的加權并非固定不變,而會受到選項本身屬性的影響,當某個維度的優勢凸顯,便會成為決策的主導因素[14]。當面對金錢成本沉沒時,被試自我決策對損失更為敏感;當面對時間成本沉沒時,兩者對損失的敏感度大致相同,因此被試決策時的關注點轉移到時間成本沉沒上,關注點的轉移使不同心理距離的決策偏好達到一致。

本研究以金錢和時間為維度,探討不同解釋水平下的自我-他人沉沒成本效應差異。研究表明,在面臨金錢成本沉沒時,被試自我決策與為他人建議之間存在顯著差異,自我決策更容易出現沉沒成本效應。但在面臨時間成本沉沒時,自我決策和為他人建議之間并不存在顯著差異。實驗結果是否受到問題設計和抽樣群體代表性的影響,還有待進一步的驗證。而且未來研究有待進一步探索心理距離與成本沉沒的交互作用,理解其產生條件及內在心理機制。

[1]田媛,王紅麗.沉沒成本效應的心理學闡釋 [J].決策與信息,2011,28(4):186-187

[2]Arkes H R,Blumer C.The psychology of sunk cost[J].Organizational Behavior and Hu,1985,35:124-140

[3]徐驚蟄,謝曉非,解釋水平視角下的自己-他人決策差異 [J].心理學報,2011,43(1):11-20

[4]Trope Y,Liberman N.Temporal construa1[J].Psychol Rev,2003,110:403-421

[5]Liviatan I,Trope Y,Liberman N.Interpersonal similarity as a social distance dimension:Implications for perception of others'action[J].J Exp Soc Psychol,2008,44:1256-1269

[6]Wakslak C J,Liberman N,Trope Y.Knee deep in the big muddy,but only from up close:Psychological distance moderates the tendency to make the sunk cost error[J].J Consum Psychol,2007,17(2):83-95

[7]施俊琦,李崢,王壘,等.沉沒成本效應中的心理學問題 [J].心理科學,2005,28(6):1309-1313

[8]Shefrin H,Statman M.The disposition to sell winners too early and ride losses too long:Theory and evidence[J].J of Financ,1985,40:777-790

[9]Whyte G.Escalation commitment in individual and group decision making:A prospect theory approach[J].Organizational Behavior and Hu,1993,54:430-455

[10]王利萍,李愛梅.沉沒成本的行為反應:理性與非理性并存 [J].經營與管理,2010,28(10):14-15

[11]Soman D.The mental accounting of sunk time costs:Why time is not like money[J].Journal of Behavioral Decision,2001,14:169-185

[12]Sanford E,DeVoe,Jeffrey Pfeffer.When time is money:The effect of hourly payment on the evaluation of time[J].Organizational Behavior and Hu,2007,104:1-13

[13]Tore ellingsen,Magnus johannesson.Time is not money[J].J Econ Behav Organ,2009,72(1):96-102

[14]M ellers B A,Schwartz A,Cooke A D J.Judgment and decision making[J].Annu Rev Psychol,1998,49:447-477

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

學生天地(2020年32期)2020-06-09 02:57:54

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年9期)2018-11-18 21:59:16

中學物理·高中(2016年12期)2017-04-22 11:53:03

浙江人大(2014年4期)2014-03-20 16:20:16

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06