內(nèi)生性視角下的股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)與公司績效關(guān)系研究

2013-09-26 03:40:38安陽工學院經(jīng)濟管理學院河南安陽455000

商業(yè)經(jīng)濟研究 2013年16期

■ 郭 鑫(安陽工學院經(jīng)濟管理學院 河南安陽 455000)

公司為了在競爭日趨激烈的市場上提升公司績效,實現(xiàn)價值最大化,一般會聘請職業(yè)經(jīng)理人負責公司的經(jīng)營管理。但在經(jīng)營管理過程中,經(jīng)理人在自利動機驅(qū)使下追求個人效用最大化的經(jīng)營目標,往往與股東和債權(quán)人所追求的財富價值最大化目標發(fā)生背離,導致公司經(jīng)營權(quán)與所有權(quán)分離現(xiàn)象越來越嚴重。為使公司價值最大化,公司必須選擇最合適的管理層持股比例及資產(chǎn)負債率,以此降低代理成本,提高公司績效。另一方面,資本結(jié)構(gòu)在公司治理中的作用表現(xiàn)為,它決定公司控制權(quán)在股東和債權(quán)人之間的配置,決定股權(quán)約束的選擇與配置,涉及對職業(yè)經(jīng)理人的激勵、約束方式和強度的選擇,進而影響公司股票價格。因此,資本結(jié)構(gòu)與公司治理密切相關(guān),通過對資本結(jié)構(gòu)的優(yōu)化可以實現(xiàn)對公司績效的有效提升。

研究設(shè)計

(一)研究假設(shè)

本文以管理層持股比例衡量股權(quán)結(jié)構(gòu),以資產(chǎn)負債率衡量資本結(jié)構(gòu),探討股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)與公司績效三者之間的聯(lián)立影響關(guān)系,并提出相應研究假設(shè):

H1:公司績效與管理層持股比例呈正相關(guān)關(guān)系;

H2:資產(chǎn)負債率與管理層持股比例呈負相關(guān)關(guān)系;

H3:公司績效與資產(chǎn)負債率呈負相關(guān)關(guān)系;

H4:管理層持股比例與資產(chǎn)負債率呈負相關(guān)關(guān)系;

H5:管理層持股比例與公司績效呈正相關(guān)關(guān)系;

H6:負債比例與公司績效呈負相關(guān)關(guān)系。

(二)樣本選取與數(shù)據(jù)來源

本文選取滬深兩市上市公司為研究對象,以2005到2009年為研究區(qū)間,根據(jù)本文研究方法并借鑒其他學者的通常做法,對上市公司按照以下原則進行篩選:選取上市年限較長且具有完整5個會計年度的股權(quán)結(jié)構(gòu)資料與財務報表資料的公司;剔除銀行、保險及證券等金融公司;剔除連續(xù)虧損的上市公司或財務狀況處于異常的公司;剔除數(shù)據(jù)缺失和數(shù)據(jù)混亂的上市公司;剔除各變量數(shù)據(jù)極端值公司。按照上述原則進行選取,最終得到563個樣本公司。本文研究數(shù)據(jù)主要來自于滬深交易所網(wǎng)站和中國股票市場交易數(shù)據(jù)庫(CSMAR),使用SPSS、Excel等統(tǒng)計軟件進行實證研究。

(三)模型構(gòu)建和變量定義

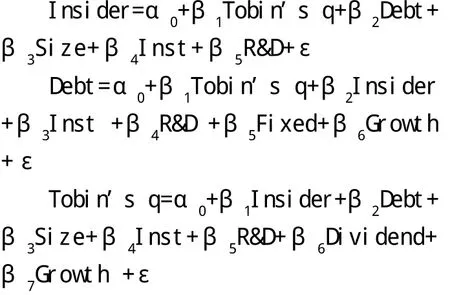

在聯(lián)立方程模型中,因每個方程中的解釋變量都包含其他方程的內(nèi)生變量,即存在內(nèi)生性問題,因此不能直接使用普通最小二乘法。因為普通最小二乘法的基本假設(shè)為解釋變量是固定的,且誤差項相互獨立,因此若采用普通最小二乘法,其參數(shù)估計值將產(chǎn)生聯(lián)立方程式偏誤。因此,本文利用二階段最小二乘法來探討股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)與公司績效三者之間的聯(lián)立影響,并構(gòu)建聯(lián)立方程模型如下:

模型中的相關(guān)變量定義如表1所示。

實證檢驗分析

本文以管理層持股比例、資產(chǎn)負債率和公司績效為內(nèi)生變量,采取二階段最小二乘法探討三者之間的聯(lián)立影響關(guān)系,并使用SPSS統(tǒng)計軟件對研究假設(shè)進行實證檢驗,檢驗結(jié)果如表2、表3和表4所示。

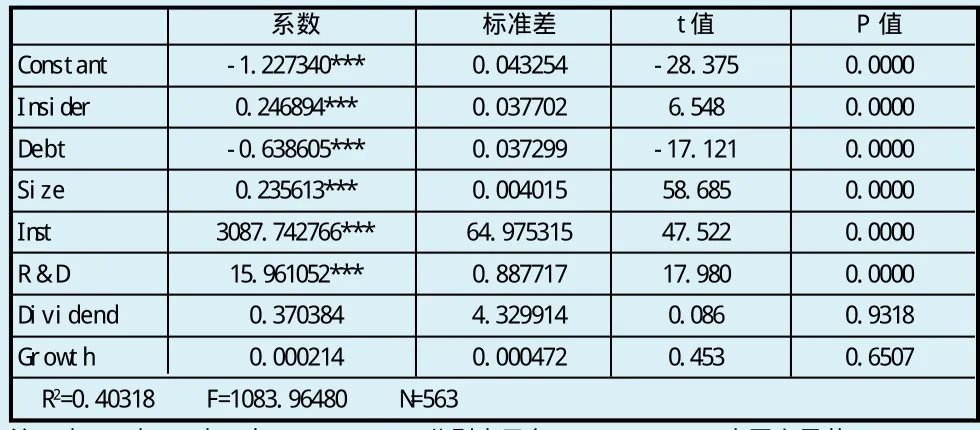

由表2可知,公司績效與管理層持股呈顯著正相關(guān)關(guān)系,驗證了假設(shè)H1,說明當公司經(jīng)營績效越好時,管理層會增加其持股比例,進而提高其自身利益。也有可能當公司績效越好時,公司會給予業(yè)績較好的管理者股票或股利,這同樣會增加管理層持股比例。因此,公司績效與管理層持股比例之間呈正相關(guān)關(guān)系。資產(chǎn)負債率與管理層持股比例的回歸系數(shù)為負,但統(tǒng)計上并不顯著,說明資產(chǎn)負債率與管理層持股比例呈負相關(guān)關(guān)系。公司資產(chǎn)負債率越高,說明公司經(jīng)營績效越差,公司資金周轉(zhuǎn)困難,現(xiàn)金流出現(xiàn)短缺,需要大量舉債,其破產(chǎn)風險也相應增大。另外,當資產(chǎn)負債率越高時,公司需支付的利息也越高,從而降低當年凈利潤。因此,當公司資產(chǎn)負債率越高時,管理層會降低其持股比例以避免其利益受損,即資產(chǎn)負債率與管理層持股比例呈負相關(guān)關(guān)系,支持假設(shè)H2。另外在管理層持股比例方程中,公司規(guī)模和研發(fā)費用比例與管理層持股比例均呈顯著負相關(guān)關(guān)系,機構(gòu)持股比例與管理層持股比例呈顯著正相關(guān)關(guān)系。

由表3可知,公司績效與資產(chǎn)負債率呈顯著負相關(guān)關(guān)系,驗證了假設(shè)H3。按照融資順序理論,當公司有資金需求時,首選的是內(nèi)源融資,其次為債務融資,最后為股權(quán)融資,因此當公司績效越好時,公司有更充裕的現(xiàn)金,將減少負債的需求,所以公司績效與資產(chǎn)負債率呈負相關(guān)關(guān)系。管理層持股比例與資產(chǎn)負債率的回歸系數(shù)為負,但統(tǒng)計上并不顯著,說明管理層持股比例與資產(chǎn)負債率之間呈負相關(guān)關(guān)系。由于管理層持股比例與資產(chǎn)負債率在代理成本上有替代效果,因此二者之間呈負向關(guān)系,與本文假設(shè)H4相符。另外在資產(chǎn)負債率方程中,機構(gòu)持股比例與資產(chǎn)負債率呈顯著正相關(guān)關(guān)系,研發(fā)費用比例和固定資產(chǎn)比例與資產(chǎn)負債率均呈現(xiàn)顯著負相關(guān)關(guān)系,而成長性與資產(chǎn)負債率呈負相關(guān)關(guān)系但并不顯著。

表1 變量定義

表2 管理層持股比例回歸結(jié)果

表3 資產(chǎn)負債率回歸結(jié)果

表4 公司績效回歸結(jié)果

由表4可知,管理層持股比例與公司績效呈顯著正相關(guān)關(guān)系,驗證了假設(shè)H5,說明當管理層持股比例越高時,其利益與股東所追求的公司價值最大化目標越趨于一致,因此管理層會投入較多的心思與精力到公司運作中,并降低代理問題,從而提高公司經(jīng)營績效,故管理層持股比例與公司績效之間呈正相關(guān)關(guān)系。資產(chǎn)負債率與公司績效呈顯著負相關(guān),說明當公司資產(chǎn)負債率增加時,公司績效也會相應下降。因為雖然債務融資可以為公司帶來稅盾效應,但其稅盾效應是有限的,同時債務融資帶來的稅盾伴隨較高的風險,所以當公司資產(chǎn)負債率過高時,其財務風險也加大,因還本付息所帶來的壓力和資不抵債導致的破產(chǎn)風險也會隨之提升,從而使股東與債權(quán)人之間產(chǎn)生較高的利益沖突,加大了代理問題,進而使公司績效受到影響而下降。而當公司資本結(jié)構(gòu)比較合理時,對債權(quán)人的保障也就越大,會有較高的公司價值,故而資產(chǎn)負債率與公司績效呈顯著負相關(guān)關(guān)系,與本文假設(shè)H6相符。另外在公司績效方程中,公司規(guī)模與研發(fā)費用比例均與公司績效呈顯著正相關(guān)關(guān)系,而股利支付率與成長性均與公司績效呈正相關(guān)關(guān)系但并不顯著。

結(jié)論與啟示

(一)研究結(jié)論

通過實證檢驗發(fā)現(xiàn),在管理層持股比例方程中,公司績效和機構(gòu)持股比例對管理層持股比例均有顯著正向影響關(guān)系,公司規(guī)模和研發(fā)費用比率對管理層持股比例均有顯著負向影響關(guān)系,而負債比率則對內(nèi)部人持股比率有負向影響但并不顯著;在負債比率方程式中,公司績效、研發(fā)費用比率和固定資產(chǎn)比率對資產(chǎn)負債率均有顯著負向影響關(guān)系,機構(gòu)持股比例對資產(chǎn)負債率有顯著正向影響關(guān)系,而內(nèi)部人持股比率及成長機會則對負債比率有負向影響但并不顯著;在公司績效方程式中,管理層持股比率、公司規(guī)模、機構(gòu)持股比例和研發(fā)費用比率對公司績效均有顯著正向影響關(guān)系,資產(chǎn)負債率對公司績效有顯著負向影響關(guān)系,而股利支付率和成長性則對公司績效雖有正向影響但并不顯著。另外,由實證檢驗可知,三個內(nèi)生變量之間存在明顯的互動影響關(guān)系,而非外生視角下的單向影響關(guān)系。

(二)政策啟示

首先,應加大管理層股權(quán)激勵力度,適當提升管理層持股比例有利于公司績效的提升。在過去的20年里,股權(quán)激勵在全球范圍內(nèi)取得了爆炸性增長,在公司高管薪酬中的比重越來越大,隨著公司高管持股比例的提升,導致公司高管股權(quán)價值以數(shù)百萬甚至千萬美元變動,激勵效應遠遠超過年薪和獎金的激勵。反觀處于新興加轉(zhuǎn)軌時期的中國股票市場,股權(quán)激勵制度起步較晚,發(fā)展較緩,仍處于試行階段,管理層持股比例普遍較低,應盡快在上市公司內(nèi)建立高管股票期權(quán)激勵制度和高管股票激勵制度,提升管理層持股比例,使公司高管和股東形成一個利益共同體,減少代理成本,形成激勵相容的機制。

其次,進一步優(yōu)化公司資本結(jié)構(gòu),選擇恰當?shù)馁Y產(chǎn)負債率。雖然債務融資成本較低,但由于財務拮據(jù)成本和代理成本的作用和影響,過高的負債會抵消稅盾帶來的收益,隨著還本付息壓力的增大,公司喪失償債能力的風險進一步增強,企業(yè)的財務風險加大,并使公司綜合資本成本提高。因此,企業(yè)在籌資決策中,要權(quán)衡恰當?shù)馁Y產(chǎn)負債率,通過不斷優(yōu)化資本結(jié)構(gòu)使其更趨合理,直至達到企業(yè)綜合資本成本最低的資本結(jié)構(gòu),最終實現(xiàn)公司價值最大化目標。

最后,由于股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)與公司績效三者均為內(nèi)生變量而非外生變量,兩兩變量之間關(guān)系是雙向互動的而非單向的,即存在著明顯的作用與反作用的關(guān)系,因此,應糾正以往基于外生性視角的研究方法,只研究變量間的單向促進效應而忽略反饋效應,而應基于內(nèi)生性視角去考量三者之間的互動聯(lián)立關(guān)系。

1.郝云宏,周翼翔.基于內(nèi)生性視角的股權(quán)結(jié)構(gòu)與公司績效關(guān)系研究.商業(yè)經(jīng)濟與管理,2010(6)

2.路世昌,關(guān)娜.上市公司股權(quán)結(jié)構(gòu)與公司治理的關(guān)系研究.經(jīng)濟與管理,2011(10)

3.李莎.股權(quán)激勵機制在中國.現(xiàn)代商業(yè),2010(15)

4.杜軒,干勝道.公司資本結(jié)構(gòu)、股權(quán)結(jié)構(gòu)與經(jīng)營績效關(guān)系的研究—基于中國創(chuàng)業(yè)板上市公司.商業(yè)會計,2012(1)