基于油氣能量計量的多個氣田產品分配方法——以崖城13-1和崖城13-4氣田為例

2013-10-20 06:43:02鄧傳忠涂少勇李勁松謝艷娥

天然氣工業 2013年4期

關鍵詞:分配

鄧傳忠 沈 宏 涂少勇 李勁松 謝艷娥

1.中海石油(中國)有限公司湛江分公司 2.中海石油(中國)有限公司崖城作業公司

目前,我國在天然氣上游領域開展的貿易計量還不多,涉及需要分配計量產品的情況就更少。然而隨著我國天然氣工業的快速發展,特別是外資公司等與三大石油公司合作開發海內外氣田的情況日益增多以及不同進口氣源的接入,迫切需要通過實踐積累經驗和形成分配計量的標準方法。

單純的天然氣能量計量與計價已成為目前國際上最流行的天然氣貿易和消費計量與結算方式[1-3],中海油崖城13-1氣田與香港中華電力簽署的是國內首個以能量計量和能量結算的貿易合同[4],但涉及不同權益方共用處理和集輸設施,且油、氣同時采用能量計量和分配的例子國內還沒有[5]。筆者以崖城13-4氣田接入崖城13-1氣田生產和集輸系統聯合開發為例,論述了國內首個上游領域油、氣產品分配計量模式的應用實踐。

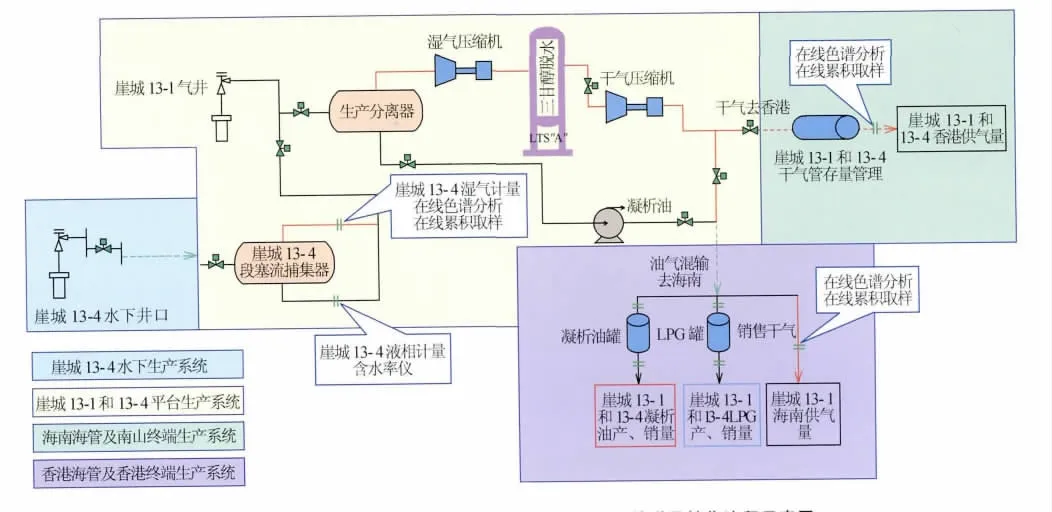

崖城13-1氣田由中海油與BP和科威特國家石油公司合作開發,產能已開始遞減,設施處理能力有較大富余,而下游用戶迫切希望找到接替氣源。而崖城13-4氣田是中海油自營小氣田,單獨開發沒有效益,因此考慮依托附近的崖城13-1氣田進行開發,所產天然氣全部供給香港中華電力。兩個氣田聯合生產的主要工藝流程見圖1。相當于崖城13-1氣田總產量約22%的天然氣與兩個氣田的凝析油經內徑355.6mm、91km長的海管混輸至海南南山終端。其余的干氣經內徑711.2mm、778km海管輸往香港終端。南山終端油氣處理后有干氣、凝析油和LPG等3種產品。

由于涉及多方權益(中海油、崖城13-1氣田合作外方、香港中華電力),氣田生產管理[6]和商務方面都需要將集輸管線內儲存以及兩個終端生產的油氣產品公平、準確地分配到兩個氣田。這就需要確定生產、集輸和處理過程中油、氣產品的計量方法和分配方法。

Philip A Lawrence介紹了國外涉及天然氣和凝析油分配計量的基本方法和實例[7],文中指出,由于不同項目的復雜性,目前還沒有統一的油氣分配計量標準,但分配計量系統中,有條件的計量裝置應盡量按照相關標準設計和執行。既要確保分配計量系統達到一定的準確度,又要使項目的資金投入經濟可行。

兩個氣田部分參數對比見表1。兩個氣田的天然氣經過水露點、烴露點、壓力和溫度控制,各項指標均能滿足天然氣銷售合同對供氣規格的要求。從表1可以看出,兩個氣田雖然凝析油氣比接近,但天然氣組分含量和單位熱值存在差異。另外,整個系統中油氣存在多個混合節點,不同節點的油氣組分有差異。因此,油氣產品若簡單采用體積單位進行計量和分配是不公平的。雖然整個生產系統中油氣體積量是不守恒的,但整個系統油氣總組分守恒,即油氣總能量守恒。因此油氣均采用統一的能量單位進行計量和結算是科學和公平的。

為明確整個接入分配計量系統的商務條款、生產操作(包括計量)手冊、油氣產品計量和分配方法、責任和義務等相關內容,各方通過研究、談判,形成并簽署了5份商務和技術協議。基于這些協議,以氣田生產管理信息平臺為基礎,編寫了崖城13-1和崖城13-4氣田油氣計量分配軟件系統[8]。實現了對產量、燃料和放空氣量、凝析油和LPG以及銷售氣量的準確分配,對管存量的管理,對各氣田的生產指導,并形成相應的商務結算報表。

圖1 崖城13-1和崖城13-4氣田聯合生產、處理、輸送及銷售流程示意圖

表1 崖城13-1和崖城13-4氣田天然氣產量及組分特性對比表

1 油、氣能量計量方法

南山終端和香港終端的商品天然氣分別采用標準孔板和多聲道超聲波流量計進行貿易計量,采用標準分別為ISO 5167—2003和GB/T 18604—2001。南山終端凝析油采用科里奧利流量計計量,LPG采用磅秤計量。

崖城13-4氣田產出流體在接入崖城13-1氣田生產系統之前,計量點在海上平臺,空間有限,天然氣和凝析油難以達到常規貿易交接計量的流體規格指標[9]。因此,油氣計量設備力求以合理的資金投入達到各方可接受的計量精度。經專門設計的旋流分離器和捕霧器處理,氣相中的液滴粒徑小于5μm,可以認為達到了沒有自由液體的平衡氣(氣相中自由液體體積比大于10%的流體為濕氣)狀態。本文參考文獻[7]認為,適用于干氣的計量方式也可以用于平衡氣的流量計量。為保證氣相流態穩定,對崖城13-4氣田氣相計量裝置采取了保溫、整流的措施。氣相流量采用多聲道超聲波流量計計量[10],液相采用含水率儀和渦輪流量計計量,得到水產量和(帶壓)凝析油產量。經美國 MSI(Multiphase Systems Integration)實驗室理論分析,崖城13-4氣田氣相計量不確定度小于2.1%,油氣能量計量的系統不確定度[11-12]小于2.5%(凝析油產量低,不確定度對系統總不確定度影響不大)。

各天然氣計量橇均配備天然氣累積取樣器和在線色譜組分分析儀(供監測比對之用),每月由各方同意的有資質的第三方實驗室分析單位熱值;LPG的單位熱值定期采用色譜組分分析結果計算得到;終端商品凝析油單位熱值采用燃燒法分析;經各方協商,崖城13-4氣田的帶壓凝析油單位熱值是在參考溶解氣油比的基礎上,取終端商品凝析油熱值和LPG熱值之間的值。

2 油氣能量分配方法

2.1 崖城13-1氣田生產量確定

由于系統中沒有達到貿易計量精度的流量計計量崖城13-1氣田單獨生產的油氣產量,故采用差值法確定該氣田當日生產的油氣總能量值。計算公式為:

式中E13-1和E13-4分別為崖城13-1氣田和崖城13-4氣田當日生產的油氣總能量;GHK和GHN分別為香港終端和南山終端當日天然氣總銷售能量;CC和LPGC分別為當日南山終端凝析油和LPG總罐存變化量(能量),若有銷售則該數為負;CS和LPGS分別為當日南山終端凝析油和LPG總銷售量(能量);F為當日崖城整個生產、處理、輸送系統的燃料氣和放空氣總能量;LPC為當日香港管線中天然氣總管存變化量(能量),即日末管存量減去日初管存量。

2.2 凝析油、LPG和燃放氣量分配

鑒于兩個氣田生產凝析油氣比、凝析油密度都基本一致,且凝析油和LPG能量占總能量的比例較小(約3%),南山終端當日生產的凝析油和LPG量按兩個氣田當日生產的油氣總能量比例分配到兩個氣田。

通過商務談判,崖城13-4氣田權益方除了按天然氣產量向崖城13-1氣田權益方支付處理和輸送費外,還需分攤一定比例的燃料氣量。

2.3 庫存賬戶管理模式

2.3.1 庫存賬戶

為了對各氣田已經“接入”崖城處理和輸送系統的油、氣能量以及在各貿易交點銷售的油、氣能量進行科學管理和公正、合理分配,引入了類似銀行賬戶的“庫存賬戶”概念,即“崖城處理和輸送系統”相當于銀行,接入該系統的兩個氣田按比例建立“庫存賬戶”,各氣田可通過自己的“庫存賬戶”存入、取出一定量的天然氣。

至香港的管線外輸壓力有較大的調節空間,天然氣管存量大,管存量為(0.25~0.5)×108m3,相當于(0.9~1.8)×109MJ,管存量計算較容易。而海南管線為油氣混輸管線,管存量難以準確計算,且管存量相對小(約0.04×109MJ),因而將海南管線管存量考慮為常數,且全部歸崖城13-1氣田。

因此,“庫存賬戶”實際是指兩個氣田按合同供氣量比例分配的香港管線存量額度,“庫存賬戶值”則是各氣田某時刻在香港管線中擁有的天然氣能量值。

2.3.2 管存量指標

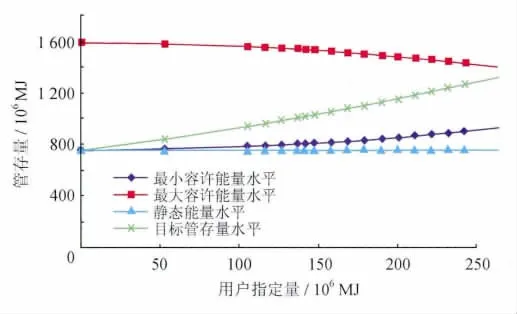

通過香港用戶天然氣指定量與香港管線存量之間的關系,建立管存量指標的圖版(圖2)。天然氣指定量是指用戶根據天然氣購銷合同向賣方提出的日計劃用氣量(能量)。該數據除用于協助賣方制訂生產計劃外,還可用于買方向賣方追溯供氣短缺量,在該接入項目中,用戶指定量數據還是將當天香港終端天然氣總銷售量分配到兩個氣田的重要依據之一。

圖2 崖城13-1氣田和崖城13-4氣田管存量圖版

圖2中4條曲線的含義分別如下:

1)“靜態能量水平(Static Energy Level,簡稱STEL)”曲線:該曲線對應香港管線最低操作壓力下的管存量,若管存量低于該值,也意味著香港終端供氣壓力將可能低于合同規定值。該曲線是一條水平線,與用戶指定量無關。

2)“最小允許能量水平(Minimum Allowable Energy Level,簡稱 MAEL)”曲線:即在“STEL”以上,且剛好能滿足買方當日指定量的管存量。按照分配協議,管存量數據需要達到“MAEL”才有資格按當日用戶指定量比例分配香港終端當日天然氣銷售量。

3)“目標管存能量水平(Target Energy Level,簡稱TAEL)”曲線:在滿足買方指定量的前提下,還具備一定調峰能力的管存量(一般要求在48h以上)。管存量位于該曲線上對生產管理最為有利。

4)“最大允許能量水平(Maximum Allowable En-ergy Level,簡稱XAEL)”曲線:綜合反映當前氣田最大產氣能力、壓縮機最大外輸壓力以及管線最大操作壓力的極限管存量值。

根據這兩個氣田的香港用戶合同供氣量比例以及當日買方提出的指定量比例分配給兩個氣田,得到兩個氣田各自用戶指定量對應庫存賬戶有關的4個管存量指標。“TAEL”和“XAEL”兩個指標用于指導氣田的生產安排;“MAEL”和“STEL”則直接關系到兩個氣田香港終端天然氣銷售量的具體分配模式。

2.4 天然氣銷售量分配

各氣田當日生產的油氣總能量加上當日初始“庫存賬戶值”,扣除當日分配的凝析油、LPG、燃料與放空氣以及南山天然氣銷售量(能量),即得到各氣田當日香港天然氣銷售量分配前的“庫存賬戶值”。

利用香港用戶提交的當日指定量(兩個氣田分別提供)查庫存賬戶圖版,可計算得到兩個氣田與庫存賬戶相關的4個指標。

將香港天然氣銷售量分配前的“庫存賬戶值”分別減去“MAEL”和“STEL”指標,得到“MAEL”以上的管存量值(簡稱Above MAEL)和“STEL”以上的管存量值(簡稱Above STEL)。香港天然氣銷售量將基于這兩個差值及用戶當日天然氣指定量逐步分配到各氣田。具體步驟如下:

1)若各氣田“Above MAEL”值均高于當日各氣田指定量,則優先按照日指定量數據分配當日天然氣銷售量。

2)若有一個氣田“Above MAEL”值低于當日該氣田指定量數據,則以該氣田“Above MAEL”值和另一個氣田的當日指定量為相對比例分配銷售量。

3)若香港終端當日銷售量大于步驟2)中述及的該氣田“Above MAEL”與另一個氣田的當日指定量之和,則先分別按該氣田“Above MAEL”值和另一個氣田的當日指定量分配銷售量。剩余未分完的銷售量由另一個氣田剩余的“Above MAEL”值分擔。

4)若另一個氣田剩余的“Above MAEL”值仍小于未分配完的銷售量,則按照兩個氣田剩余的“Above STEL”值比例分配未分配完的銷售量。

5)若分配至第4)項仍未將天然氣銷售量分配完,則按照兩個氣田剩余的“庫存賬戶值”比例分配未分配完的銷售量。

各氣田在上述1)~5)項中的分配量之和即為該氣田當日在香港終端的天然氣銷售量,用各氣田當日香港天然氣銷售量分配前的“庫存賬戶值”減去該氣田當日香港天然氣銷售量即為各氣田當日日末的“庫存賬戶值”,也是該氣田下一天的日初“庫存賬戶值”。

在實際生產過程中,某個氣田可能會因為氣藏產能問題或者生產設施故障,導致該氣田產量短期降低、“庫存賬戶值”低于“MAEL”,而面臨上述2)~5)項目的分配情況,使得兩個氣田的天然氣銷售量比例與合同供氣量比例出現差異,即相當于短期內兩個“庫存賬戶”之間的短期拆借。根據相關協議條款,各方應盡最大努力使該累積差異值在全年接近于零,以確保各方利益不受影響。

3 計量分配方法應用情況分析

圖3為崖城13-4氣田接入前后崖城13-1氣田生產分離器出口流量計計量產量與核實產量之間的對比圖。圖中“外輸計量產量”也即是崖城13-1氣田每天的井口天然氣產量數據,在崖城13-4氣田接入前,指生產分離器出口流量計計量的數據,崖城13-4氣田接入后則需要扣除崖城13-4氣田的濕氣流量;圖中“商務核算產量”是指崖城13-1氣田當日天然氣銷售量、燃料放空氣量以及香港管線管存變化量之和。外輸計量產量和商務核算產量之間的差異主要由平臺生產分離器出口流量計誤差造成,顯然商務核算產量數據更準確。崖城13-4氣田接入之前,平均偏差約2.95%;接入之后平均偏差約3.02%,基本保持穩定。表明計量分配項目實施后并沒有影響崖城13-1氣田原有產、銷量計量和核算的精度等級。

圖3 崖城13-4氣田接入前后崖城13-1氣田外輸計量產量與核實產量對比圖

兩個氣田能量計量分配系統已投用約7個月,計量分配設備和系統運行基本穩定,計量結果未出現明顯異常,系統報表數據準確率達到99.7%,實現了對各氣田庫存賬戶的準確管理和對氣田生產的合理指導。表明計量分配方法是適用的,達到了相關協議規定的指標和精度。微量誤差主要因不同系統之間時鐘同步差異以及網絡帶寬限制造成。

由于是按照能量單位分配,崖城13-4氣田天然氣的單位熱值高于崖城13-1氣田,也高于銷售給用戶的天然氣熱值,因此,崖城13-4氣田的商品氣體積量比實際計量的天然氣產量高約5.8%(圖4)。

圖4 崖城13-4氣田天然氣濕氣產量與核算產量對比圖

在崖城13-4氣田接入前,崖城13-1氣田銷售天然氣CO2含量已接近供氣合同規定的上限值。崖城13-4氣田優質天然氣接入后,銷售天然氣CO2含量下降了約1%,熱值指標也相應提高。

油氣計量分配系統涉及專業面較廣,不同項目可能會有不同需求,在立項之初,代表各權益方的生產、商務、法律、工程設計、計量和IT方面的技術人員應進行充分的溝通和論證,確定適合項目的最佳商務和技術解決方案。

4 結束語

基于油、氣能量計量和能量分配模式在中海油崖城13-1和崖城13-4兩個氣田的成功應用,是能量計量在油氣生產、集輸和貿易計量領域一體化應用的新實踐,為國內不同權益方氣田開發項目相互依托生產、處理、輸送設施開創了新的生產管理模式和商務模式,可避免重復建設,進而大幅度降低邊際氣田的開發成本,實現各合作方多贏的局面。對指導現實中類似情況下的天然氣開發具有非常重要的參考和利用價值。

[1]周志斌,何潤民,何春蕾,等.國外天然氣能量計量與計價綜述[J].天然氣技術與經濟,2011,5(5):3-7.ZHOU Zhibin,HE Runmin,HE Chunlei,et al.Summarization of natural gas energy metering and pricing in foreign countries[J].Natural Gas Technology and Economy,2011,5(5):3-7.

[2]羅勤,楊果,鄭琦,等.俄羅斯天然氣產品測量、計量保障體系簡介[J].天然氣工業,2009,29(4):86-88.LUO Qin,YANG Guo,ZHENG Qi,et al.Brief introduction to Russian natural gas metering and ganging guarantee system[J].Natural Gas Industry,2009,29(4):86-88.

[3]陳賡良.對天然氣能量計量方法實施的認識[J].石油規劃設計,2007,18(4):4-7.CHEN Gengliang.Putting the energy measuring method of natural gas into practice[J].Petroleum Planning & Engineering,2007,18(4):4-7.

[4]黃黎明,陳賡良,張福元,等.天然氣能量計量理論與實踐[M].北京:石油工業出版社,2010:216.HUANG Liming,CHEN Gengliang,ZHANG Fuyuan,et al.Theoretics and practice of natural gas measurement[M].Beijing:Petroleum Industry Press,2010:216.

[5]鄒道懋,姜玲玲.我國天然氣計量現狀及問題探討[J].科技傳播,2011(8):18-26.ZOU Daomao,JIANG Lingling.China's natural gas measurement situation and problems[J].Public Communication of Science & Technology,2011(8):18-26.

[6]鄧傳忠,鄭永建,李偉.流量計量準確性對海上氣田生產管理的影響[J].天然氣工業,2008,28(7):99-102.DENG Chuanzhong,ZHENG Yongjian,LI Wei.The influence of gas metering accuracy to the production management of offshore gas field[J].Natural Gas Industry,2008,28(7):99-102.

[7]LAWRENCE P A.Concrete measures and key points for the allocation metering of natural gas and condensate in the upstream area[J].Chemical Engineering of Oil & Gas,2012,41(2):125-139.

[8]徐帆.天然氣儲配站自動檢測及控制系統的設計[J].自動化與儀器儀表,2004(2):11-13.XU Fan.The design and study on a natural gas station auto-detection and auto-control system[J].Automation &Instrumentation,2004(2):11-13.

[9]李玉星,張光華,王軍,等.濕天然氣槽式孔板在線計量技術研究[J].天然氣工業,2007,27(5):115-117.LI Yuxing,ZHANG Guanghua,WANG Jun,et al.Studies on the wet gas slotted orifice plate online measurement equipment[J].Natural Gas Industry,2007,27(5):115-117.

[10]楊聲將,何敏,任佳.超聲波流量計計量系統性能的主要影響因素[J].天然氣工業,2006,26(3):111-113.YANG Shengjiang,HE Min,REN Jia.Main factors impacting performances of ultrasonic flowmeter measurement system[J].Natural Gas Industry,2006,26(3):111-113.

[11]韓玲莉,張福元.天然氣能量計量不確定度評定方法[J].中國計量學院學報,2012,23(2):131-135.HAN Lingli,ZHANG Fuyuan.Method for energy measuring uncertainty of natural gas[J].Journal of China University of Metrology,2012,23(2):131-135.

[12]陳賡良.對天然氣能量計量溯源性的若干認識[J].石油與天然氣化工,2007,36(2):162-168.CHEN Gengliang.An understanding of the traceability for natural gas energy measurement[J].Chemical Engineering of Oil & Gas,2007,36(2):162-168.

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40