談納入部門(mén)決算業(yè)務(wù)未獨(dú)立核算的企業(yè)如何準(zhǔn)備編報(bào)信息

2013-10-23 08:44:48茹世海

長(zhǎng)春師范大學(xué)學(xué)報(bào) 2013年10期

關(guān)鍵詞:資金

茹世海

(吉林省高速公路集團(tuán)有限公司,吉林長(zhǎng)春 130033)

納入部門(mén)決算編制范圍的企業(yè)或企業(yè)集團(tuán),執(zhí)行企業(yè)會(huì)計(jì)制度的同時(shí)與財(cái)政部門(mén)發(fā)生經(jīng)常性繳、撥款關(guān)系并按規(guī)定向財(cái)政部門(mén)報(bào)送部門(mén)決算。在實(shí)踐中企業(yè)往往對(duì)納入決算編制范圍的業(yè)務(wù)滿足獨(dú)立核算條件的采用獨(dú)立核算,不滿足條件的未獨(dú)立核算,但需要對(duì)納入部門(mén)決算編制范圍的業(yè)務(wù)信息進(jìn)行再加工,用于編制部門(mén)決算相關(guān)報(bào)表。非獨(dú)立核算情況下,在統(tǒng)一核算的基礎(chǔ)上分設(shè)賬戶核算,因此如何從統(tǒng)一核算的財(cái)務(wù)系統(tǒng)提取部門(mén)決算報(bào)表相關(guān)信息,事前準(zhǔn)備工作尤為重要。

對(duì)納入部門(mén)決算編報(bào)范圍的業(yè)務(wù),應(yīng)當(dāng)分設(shè)運(yùn)營(yíng)支出專戶和通行費(fèi)收入繳款專戶,對(duì)各項(xiàng)運(yùn)營(yíng)項(xiàng)目明細(xì)、運(yùn)營(yíng)支出,按預(yù)算項(xiàng)目明細(xì)核算,各月結(jié)賬后,依次編制財(cái)政預(yù)算資金流量表、編制資產(chǎn)負(fù)債表(收入專戶)、通行費(fèi)收入月報(bào)、運(yùn)營(yíng)支出明細(xì)表,作為部門(mén)決算編報(bào)基礎(chǔ)。

1 編制財(cái)政預(yù)算資金流量表

此項(xiàng)業(yè)務(wù)的主要目的是將部門(mén)決算編報(bào)范圍的分設(shè)賬戶經(jīng)濟(jì)業(yè)務(wù)從統(tǒng)一核算業(yè)務(wù)中剝離出來(lái),剝離過(guò)程中需要參照科目余額表及相關(guān)納入部門(mén)決算編報(bào)范圍的分設(shè)賬戶明細(xì)賬及有關(guān)的會(huì)計(jì)憑證摘錄數(shù)據(jù)。資金流入一般采用“財(cái)政補(bǔ)助收入”記錄通行費(fèi)收入返還業(yè)務(wù),以其貸方發(fā)生額作為本期資金流入量。資金流出一般采用“基本支出”和“項(xiàng)目支出”核算運(yùn)營(yíng)和路政管理等費(fèi)用,在基本支出和項(xiàng)目支出借方發(fā)生額基礎(chǔ)上,對(duì)非付現(xiàn)的支出進(jìn)行調(diào)整:通常按應(yīng)付職工薪酬貸方發(fā)生數(shù)調(diào)減本期計(jì)提的人員經(jīng)費(fèi),按應(yīng)付職工薪酬借方發(fā)生數(shù)調(diào)增本期付現(xiàn)的人員經(jīng)費(fèi);按本期計(jì)提的累計(jì)折舊調(diào)減折舊費(fèi)用;按應(yīng)繳稅費(fèi)貸方發(fā)生數(shù)調(diào)減本期人員經(jīng)費(fèi)中代扣代繳的個(gè)人所得稅,按應(yīng)繳稅費(fèi)借方發(fā)生數(shù)調(diào)增人員經(jīng)費(fèi)中本期付現(xiàn)的代扣代繳的個(gè)人所得稅;與下級(jí)單位往來(lái)一般通過(guò)“撥付下級(jí)資金”科目核算,未撥資金調(diào)減資金流出;其他影響資金流的項(xiàng)目亦須作相應(yīng)調(diào)整,包括個(gè)人借款及償還、單位欠款及償還等。

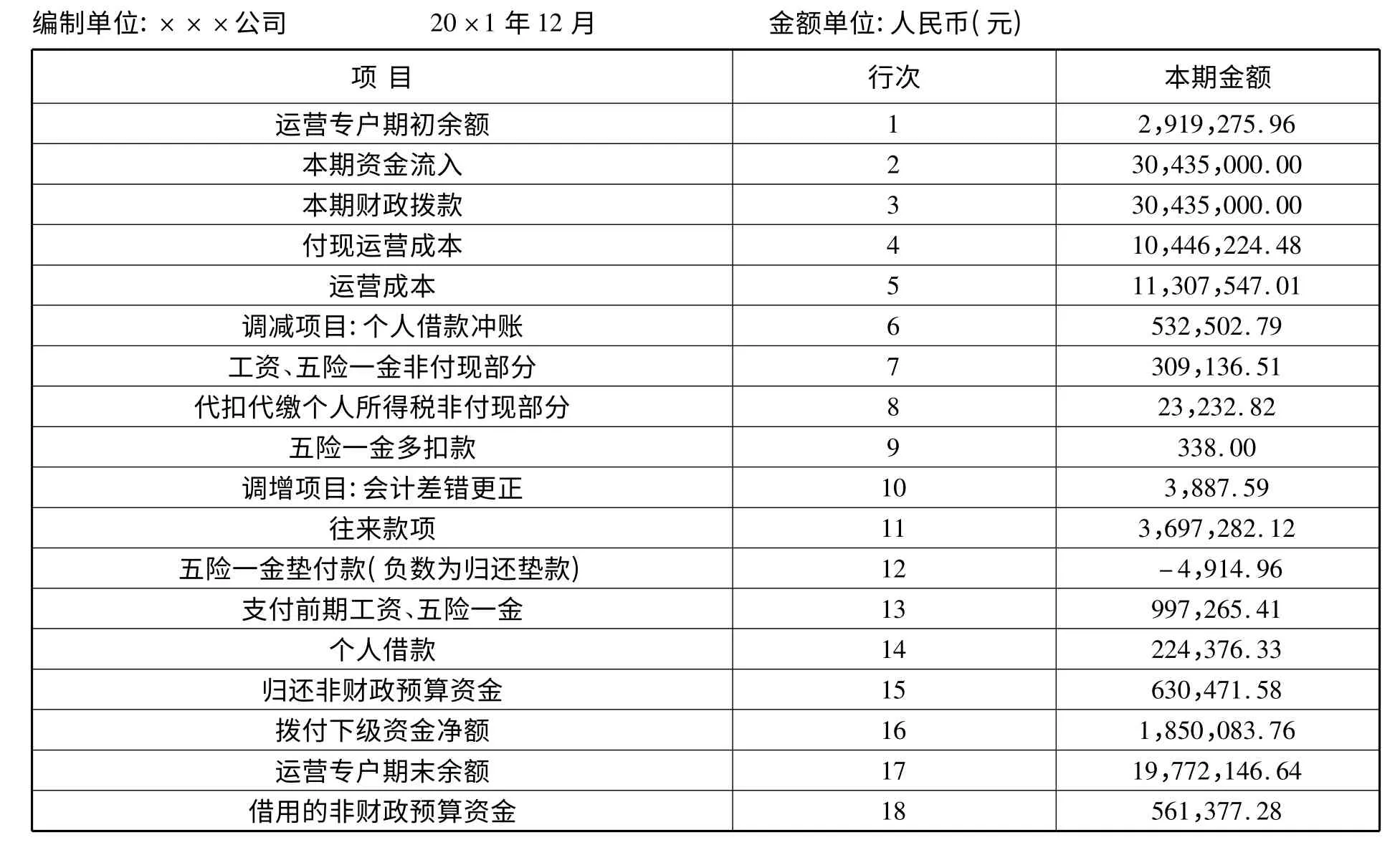

某企業(yè)財(cái)政預(yù)算資金流量表舉例如下(表1):

表1 財(cái)政預(yù)算資金流量表

該報(bào)表中的本期財(cái)政撥款全年數(shù)據(jù)匯總后可用于填制部門(mén)決算報(bào)表中的收入決算表和收入支出決算表相關(guān)信息。

2 根據(jù)財(cái)政預(yù)算資金流量表各項(xiàng)目分析填報(bào)當(dāng)期資產(chǎn)負(fù)債表(收入專戶)

2.1 將資金流量時(shí)期指標(biāo)轉(zhuǎn)換為資產(chǎn)負(fù)債表時(shí)點(diǎn)指標(biāo)

銀行存款按運(yùn)營(yíng)專戶期末余額與運(yùn)營(yíng)專戶期初余額差額列示,其他應(yīng)收款按往來(lái)款項(xiàng)-個(gè)人借款與付現(xiàn)運(yùn)營(yíng)成本-調(diào)減項(xiàng)目(個(gè)人借款沖賬)差額列示,其他應(yīng)付款按借用的非財(cái)政預(yù)算資金與付現(xiàn)運(yùn)營(yíng)成本-調(diào)減項(xiàng)目(五險(xiǎn)一金多扣款)之和并減去往來(lái)款項(xiàng)-歸還非財(cái)政預(yù)算資金后的金額列示,應(yīng)付職工薪酬按往來(lái)款項(xiàng)-五險(xiǎn)一金墊付款與往來(lái)款項(xiàng)-支付前期工資、五險(xiǎn)一金之和并減去付現(xiàn)運(yùn)營(yíng)成本-調(diào)減項(xiàng)目(工資、五險(xiǎn)一金非付現(xiàn)部分)后的金額列示,撥付下級(jí)資金按往來(lái)款項(xiàng)-撥付下級(jí)資金凈額列示,未分配利潤(rùn)按本期財(cái)政撥款與付現(xiàn)運(yùn)營(yíng)成本-運(yùn)營(yíng)成本的差減去付現(xiàn)運(yùn)營(yíng)成本-調(diào)增項(xiàng)目(會(huì)計(jì)差錯(cuò)更正)后的金額列示。按上述原則計(jì)算當(dāng)期資產(chǎn)負(fù)債表(收入專戶)報(bào)表項(xiàng)目數(shù)據(jù):銀行存款(財(cái)政專戶)16,852,870.68 元,其他應(yīng)收款-308,126.46 元,撥付下級(jí)資金1,850,083.76 元,應(yīng)付職工薪酬-683,213.94 元,應(yīng)交稅費(fèi)23,232.82元,其他應(yīng)付款-68,756.30 元,未分配利潤(rùn)19,123,565.40 元。由于各期報(bào)表需連續(xù)編制,負(fù)數(shù)金額未做調(diào)整。

2.2 將本期資產(chǎn)負(fù)債表(收入專戶)與上一期資產(chǎn)負(fù)債表(收入專戶)合并,編制本期合并資產(chǎn)負(fù)債表(部門(mén)決算)

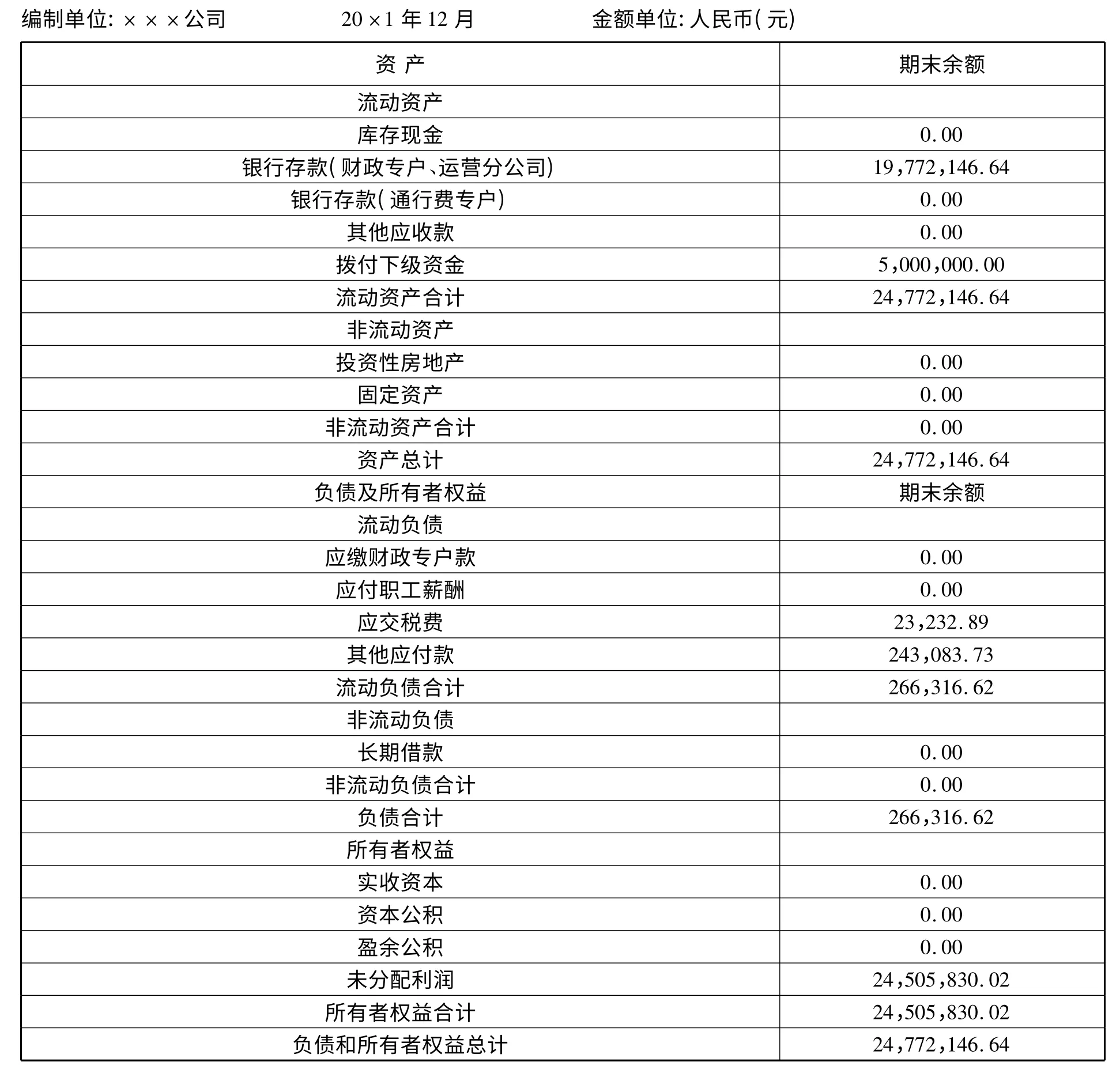

上一期資產(chǎn)負(fù)債表(收入專戶)資料為,銀行存款2,919,275.96 元,其他應(yīng)收款308,126.46 元,撥付下級(jí)資金3,149,916.24 元,應(yīng)付職工薪酬683,213.94 元,應(yīng)交稅費(fèi)0.07 元,其他應(yīng)付款311,840.03 元,未分配利潤(rùn)5,382,264.62 元。本期資產(chǎn)負(fù)債表(收入專戶)與上一期資產(chǎn)負(fù)債表(收入專戶)對(duì)應(yīng)項(xiàng)相加即可得出本期資產(chǎn)負(fù)債表(部門(mén)決算)對(duì)應(yīng)項(xiàng)金額。本期資產(chǎn)負(fù)債表(部門(mén)決算)如表2所示:

2.3 特殊事項(xiàng)的調(diào)整

收繳的通行費(fèi)收入于次日繳入各指定專戶,20 ×1年12月31日收繳的通行費(fèi)收入266,375.00 元,暫存于各收費(fèi)站,未進(jìn)行賬務(wù)處理,未能上繳財(cái)政專戶,應(yīng)調(diào)整資產(chǎn)負(fù)債表(部門(mén)決算)對(duì)應(yīng)項(xiàng)目,庫(kù)存現(xiàn)金調(diào)增266,375.00 元,應(yīng)繳財(cái)政專戶款調(diào)增266,375.00 元。由于20 ×1年年末收繳的通行費(fèi)收入暫存于各收費(fèi)站部分已于20 ×2年初直接計(jì)入銀行存款及對(duì)應(yīng)賬戶應(yīng)繳財(cái)政專戶款,不必調(diào)整。將已交付使用尚未辦理竣工決算的在建工程暫估入賬。調(diào)增固定資產(chǎn)6,860,592,782.20 元,調(diào)增長(zhǎng)期借款4,610,000,000.00 元,調(diào)增其他應(yīng)付款2,250,592,782.20 元。利用調(diào)整后的資產(chǎn)負(fù)債表(部門(mén)決算)填制部門(mén)決算報(bào)表中的資產(chǎn)負(fù)債簡(jiǎn)表及資產(chǎn)情況表的流動(dòng)資產(chǎn)和固定資產(chǎn)相關(guān)項(xiàng)目。

表2 資產(chǎn)負(fù)債表(部門(mén)決算)

3 其他決算報(bào)表信息準(zhǔn)備

3.1 收入類相關(guān)報(bào)表

從通行費(fèi)收入專戶網(wǎng)銀下載通行費(fèi)收入存款明細(xì),與通行費(fèi)收入日?qǐng)?bào)核對(duì)無(wú)誤,復(fù)核各收費(fèi)站報(bào)來(lái)的通行費(fèi)收入(MTC)收繳款明細(xì)表,無(wú)誤后編制通行費(fèi)收入月報(bào)。按高速公路拆分賬報(bào)表信息填制拆分賬統(tǒng)計(jì)表,列清可拆分的通行費(fèi)收入、劃賬額、劃賬后MTC 金額、ETC 金額、劃賬后金額。各收繳專戶收取銀行結(jié)息時(shí)借記“銀行存款”,貸記“應(yīng)繳財(cái)政專戶款”,支付銀行手續(xù)費(fèi)時(shí)借記“應(yīng)繳財(cái)政專戶款”,貸記“銀行存款”,利息收入與銀行手續(xù)費(fèi)差額即為利息凈收入。根據(jù)上述通行費(fèi)收入月報(bào)等信息編制部門(mén)決算報(bào)表中的非稅收入征繳情況表和非稅收入征繳情況明細(xì)表。

3.2 支出類相關(guān)報(bào)表

編制運(yùn)營(yíng)支出明細(xì)表,根據(jù)運(yùn)營(yíng)支出明細(xì)編制部門(mén)決算報(bào)表中的政府性基金財(cái)政撥款基本支出決算表、政府性基金財(cái)政撥款基本支出決算明細(xì)表。報(bào)表中的特殊項(xiàng)目如社會(huì)保障繳費(fèi)、工會(huì)經(jīng)費(fèi)、住房公積金、其他工資福利支出應(yīng)當(dāng)根據(jù)運(yùn)營(yíng)支出明細(xì)表中的日常養(yǎng)護(hù)經(jīng)費(fèi)和編制納入決算編報(bào)范圍的分設(shè)賬戶的應(yīng)付職工薪酬明細(xì)賬分析填列。

3.3 決算軟件自動(dòng)生成報(bào)表

部門(mén)決算軟件有一部分報(bào)表于基礎(chǔ)報(bào)表編制時(shí)自動(dòng)生成,如政府性基金財(cái)政撥款收入支出決算表、收入支出決算總表等。

4 決算報(bào)表非財(cái)務(wù)部分

部門(mén)決算軟件有一部分報(bào)表非財(cái)務(wù)核算內(nèi)容部分需要其他相關(guān)部門(mén)予以協(xié)助填制,如基本數(shù)字表、機(jī)構(gòu)人員情況表、學(xué)生學(xué)員統(tǒng)計(jì)表等。

5 結(jié)語(yǔ)

凡事預(yù)則立,不預(yù)則廢,部門(mén)決算信息準(zhǔn)備不是一蹴而就的,需要按月編制大量的基礎(chǔ)報(bào)表,包括財(cái)政預(yù)算資金流量表、資產(chǎn)負(fù)債表(收入專戶)、資產(chǎn)負(fù)債表(部門(mén)決算)、通行費(fèi)收入月報(bào)、運(yùn)營(yíng)支出明細(xì)表等,并保持各期報(bào)表連續(xù)性,同時(shí)需要人力資源部、綜合管理部、資產(chǎn)管理部等相關(guān)部門(mén)通力合作,提前準(zhǔn)備其他有關(guān)決算信息,以便及時(shí)準(zhǔn)確完成部門(mén)決算工作。

[1]財(cái)會(huì)[2012]22 號(hào).財(cái)政部關(guān)于印發(fā)《事業(yè)單位會(huì)計(jì)制度》的通知[S].2012.

[2]財(cái)綜[2010]80 號(hào).財(cái)政部關(guān)于印發(fā)《政府性基金管理暫行辦法》的通知[S].2010.

猜你喜歡

股市動(dòng)態(tài)分析(2020年21期)2020-11-06 07:24:07

股市動(dòng)態(tài)分析(2020年20期)2020-10-26 02:22:07

股市動(dòng)態(tài)分析(2020年19期)2020-09-26 09:35:37

股市動(dòng)態(tài)分析(2020年18期)2020-09-12 14:30:15

股市動(dòng)態(tài)分析(2020年17期)2020-09-02 07:16:26

股市動(dòng)態(tài)分析(2020年16期)2020-08-17 07:24:32

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33