基于DSGE模型的利率傳導(dǎo)機(jī)制研究*

2013-10-24 08:47:04李松華

湖南大學(xué)學(xué)報(社會科學(xué)版) 2013年3期

李松華

(1.中國科學(xué)院 數(shù)學(xué)與系統(tǒng)科學(xué)研究院,北京 100190; 2.華北水利水電學(xué)院 經(jīng)管院,河南 鄭州 450011)

一 引 言

近年來,中國人民銀行頻繁運(yùn)用利率工具調(diào)整宏觀經(jīng)濟(jì):2007~2008年,為了應(yīng)對通貨膨脹壓力,央行連續(xù)6次上調(diào)金融機(jī)構(gòu)人民幣存貸款基準(zhǔn)利率,至2008年2月金融機(jī)構(gòu)一年期存款和貸款的基準(zhǔn)利率分別提高到4.14%和7.47%;然而,2008年下半年開始,受美國次貸危機(jī)的影響,央行貨幣政策轉(zhuǎn)為寬松,利率水平開始下調(diào)。那么,相對于越來越受到批評的貨幣供應(yīng)量中介目標(biāo),利率能否發(fā)揮我國貨幣政策中介目標(biāo)的作用呢?如果可以,則利率如何發(fā)揮其傳導(dǎo)作用?鑒于此,本文關(guān)注利率作為我國貨幣政策中介目標(biāo)的可行性,并分析利率沖擊在我國經(jīng)濟(jì)中的具體傳導(dǎo)途徑。

現(xiàn)有文獻(xiàn)關(guān)于利率傳導(dǎo)的研究較多。彭方平、王少平利用動態(tài)面板數(shù)據(jù)模型,選取滬深兩市651家上市公司作為截面單元,從微觀角度實(shí)證檢驗(yàn)了我國貨幣政策有效性問題。認(rèn)為我國貨幣政策利率傳導(dǎo)渠道是有效的[1]。徐龍炳、符戈[2],周英章、蔣振聲[3]也認(rèn)為我國貨幣政策利率傳導(dǎo)渠道存在,利率對實(shí)際經(jīng)濟(jì)有著切實(shí)的影響。然而,由于研究方法以及所采用數(shù)據(jù)的差異,學(xué)者們的研究結(jié)論并不一致。宋芳秀等對制造業(yè)上市公司的實(shí)證研究認(rèn)為利率對投資的作用機(jī)制傳導(dǎo)不暢,貨幣政策的利率傳導(dǎo)渠道不存在[4]。

與上述僅僅檢驗(yàn)貨幣政策利率傳導(dǎo)渠道存在性的研究不同,本文關(guān)注利率變動是如何對我國GDP等總量指標(biāo)產(chǎn)生影響的,即分析利率傳導(dǎo)的具體途徑。而上述研究所采用的簡約化計量模型無法實(shí)現(xiàn)該研究目標(biāo),本文所構(gòu)建的結(jié)構(gòu)化動態(tài)隨機(jī)一般均衡模型(DSGE)可以實(shí)現(xiàn)這一研究目標(biāo)。

本文其余部分的結(jié)構(gòu)安排如下:第二部分為模型構(gòu)建,第三部分為數(shù)據(jù)來源介紹及極大似然方法的參數(shù)估計,第四部分為DSGE模型適用性分析,第五部分為利率沖擊傳導(dǎo)的脈沖響應(yīng)分析,第六部分為本文的結(jié)論。

二 DSGE模型構(gòu)建

本文模型主要采取了 CEE[5]和Ireland[6]的形式,但與CEE不同的是,本文完全指數(shù)化名義粘性工資和價格,貨幣政策采用修正的泰勒規(guī)則;與Ireland模型不同的是本文將粘性名義工資及投資調(diào)整成本納入了模型框架,且采用Calvo[7]的“價格調(diào)整信號”引入名義粘性。本文的模型包含了3個經(jīng)濟(jì)主體:代表性家庭、代表性廠商和中央銀行。

(一)代表性家庭的最優(yōu)決策

假定經(jīng)濟(jì)中具有無限壽命的代表性家庭是連續(xù)的,j∈(0,1)。在每一期t=0,1,2…,代表性家庭需作出一系列決策以最大化其一生的效用。這些決策包括:消費(fèi)決定、資本積累決定、投資決定、工資決定即勞動供給決定,以及資產(chǎn)持有決定。本文假定家庭在消費(fèi)和資產(chǎn)持有方面是同質(zhì)的,而在工資決定即勞動供給方面是異質(zhì)的。

代表性家庭j的效用函數(shù)為:

其中,β∈ (0,1)為家庭的隨機(jī)貼現(xiàn)因子,(1)式說明代表性家庭最大化的是其一生效用的現(xiàn)值。參數(shù)σ、γ、φ、h均大于0,其中σ為消費(fèi)的跨期替代彈性,γ為貨幣需求的利率彈性,φ為家庭的勞動供給彈性,h為消費(fèi)習(xí)慣形成,bt為消費(fèi)偏好沖擊。

家庭在最大化其一生效用時受到的跨期預(yù)算約束為:

其中,消費(fèi)Ct、勞動供給Nt、投資It、資本Kt均為實(shí)際變量;Bt為家庭在t期以價格1/Rt購買的一次性債券的數(shù)量,Rt為名義的債券總收益率;Bt-1為家庭t-1期購買的債券在t期初的本息和;Τt為中央銀行給予家庭的一次性轉(zhuǎn)移支付;Mt-1、Kt分別為家庭在進(jìn)入t期時持有的現(xiàn)金和資本;Mt為t期末持有的現(xiàn)金,Wt為名義工資;Divt為家庭從中間產(chǎn)品廠商那里獲得的紅利為名義資本使用價格,ut為資本利用率,ptf(ut)Kt為名義資本使用成本,從而凈資本出租回報為根據(jù)CEE[5],本文假定穩(wěn)態(tài)時資本利用率ut=1,資本使用成本f(1)=0。

家庭j的資本積累方程為:

其中,δ為資本折舊率,zt為投資調(diào)整成本沖擊,S(·)為投資調(diào)整成本,且是投資變化的增函數(shù)。根據(jù)CEE(2003),本文假定穩(wěn)態(tài)時S(·)=S′(·)=0,從而投資調(diào)整成本僅取決于S(·)的二階導(dǎo)數(shù)。

在(2)式和(3)式的約束下,代表性家庭j通過決定Ct、Mt/Pt、Bt、Kt、ut、It的數(shù)量以最大化其效用函數(shù)(1),通過構(gòu)建拉格朗日函數(shù)得到如下一階條件:

其中,λt為預(yù)算約束(2)式的拉格朗日乘子,其含義為消費(fèi)的邊際效用;Qt為(3)式的拉格朗日乘子,其含義為資本投資價值。則由(4)式和(6)式可得消費(fèi)的歐拉方程:

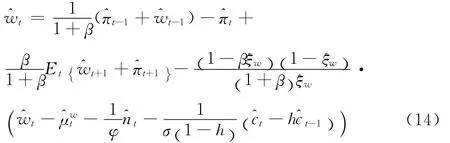

(10)式說明家庭的消費(fèi)支出隨金融資產(chǎn)回報的上升而下降,而與外生消費(fèi)偏好沖擊正相關(guān)①通貨膨脹πt =Pt/Pt-1,對數(shù)線性化的形式為^πt =^pt-^pt-1。。當(dāng)h=0時,上式即轉(zhuǎn)化為傳統(tǒng)的前瞻性的消費(fèi)方程。外生習(xí)慣形成的存在,使得當(dāng)期消費(fèi)取決于過去和未來消費(fèi)的加權(quán)平均。

由(4)式、(5)式和(6)式得到實(shí)際貨幣需求方程:

(11)式說明貨幣需求與利率成反方向變化,與當(dāng)期消費(fèi)同方向變化。

資本投資價值方程由(7)式和(8)式得到:

投資方程由(9)式得到:

其中,投資調(diào)整成本參數(shù)ψ=1/s'(·),為正數(shù)。

此外,由于不同家庭提供的勞動是有差別的,從而勞動市場是壟斷競爭的。根據(jù)Smets & Wouters[8],本文采取Calvo[7]的方式引入粘性名義工資,即假定每一期家庭以概率1-ξw接收到“工資調(diào)整信號”并將其最優(yōu)名義工資制定為Wt*,沒有接收到“工資調(diào)整信號”的家庭則按照上一期的通貨膨脹調(diào)整其名義工資,即Wt(j)=πt-1Wt-1(j)。

由一階條件得到實(shí)際工資決定方程:

(二)代表性廠商的最優(yōu)決策

1.最終產(chǎn)品廠商的利潤最大化。最終產(chǎn)品市場是完全競爭的,廠商使用連續(xù)的中間產(chǎn)品Yt(i)(i∈ ( 0,1))采用技術(shù)生產(chǎn)唯一的最終產(chǎn)品Yt。其中為可變的需求彈性。則由零經(jīng)濟(jì)利潤可得廠商對第i種中間投入產(chǎn)品的需求以及最終產(chǎn)品價格Pt與中間產(chǎn)品價格Pt(i)之間的關(guān)系Pt=

2.中間產(chǎn)品廠商的利潤最大化。中間產(chǎn)品i∈ ( 0,1 )在壟斷競爭市場生產(chǎn),廠商的生產(chǎn)函數(shù)為:

則根據(jù)最優(yōu)要素使用原則可以得到中間產(chǎn)品廠商的實(shí)際邊際成本為。其中,At為技術(shù)沖擊,有效資本是投入的勞動數(shù)量,為所有j種勞動的組合。實(shí)際資本使用價格實(shí)際工資wt=Wt/Pt。

由最優(yōu)要素使用原則和中間廠商的實(shí)際邊際成本可得到勞動需求方程:

此處再次假定中間廠商定價時采用Calvo[7]的機(jī)制,即每一期,廠商將其產(chǎn)品名義價格調(diào)整為最優(yōu)價格

的概率為1-ξp。當(dāng)廠商沒有接收到“價格調(diào)整信號”,其產(chǎn)品價格按照過去的通貨膨脹調(diào)整,即 Pt(i)=πt-1Pt-1(i)。t期制定最優(yōu)價格的廠商選擇最優(yōu)價格最大化其在(t,t+k)之間利潤的現(xiàn)值之和:

上式即為新凱恩斯主義的菲利普斯曲線:通貨膨脹取決于過去和預(yù)期未來通貨膨脹以及當(dāng)期實(shí)際邊際成本。

上文家庭和廠商優(yōu)化行為部分的外生沖擊φt=[ztAtbt為AR(1)過程:

其線性化形式為:

其中ρφ∈ (-1,1),φ為外生沖擊的穩(wěn)態(tài)值,是具有0均值、標(biāo)準(zhǔn)誤為σφ的i.i.d.正態(tài)分布。

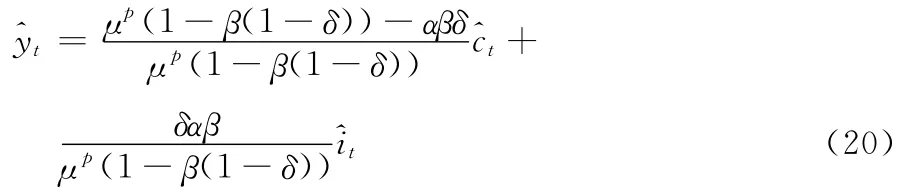

此外,市場均衡要求Bt=Bt-1=0和Mt= Mt-1+Tt,從而由預(yù)算約束(2)得到總資源約束方程Yt=Ct+I(xiàn)t,并對數(shù)線性化為下式:

家庭的資本積累方程(3)式以及中間廠商的生產(chǎn)函數(shù)(15)式分別對數(shù)線性化為:

(三)中央銀行的政策行為

根據(jù)本文的研究目標(biāo)——考察利率在我國經(jīng)濟(jì)中的傳導(dǎo)過程,因此,本文假定央行的貨幣政策采取修訂的泰勒規(guī)則。

即利率不僅取決于上期利率,還取決于通貨膨脹、產(chǎn)出和沖擊項(xiàng),且沖擊是持久的。其中,ρv∈ ( - 1 ,1),η是具有0均值、標(biāo)準(zhǔn)誤為σv的i.i.d.正態(tài)分布。

上述方程(10)-(14),(16),(18)-(24)即構(gòu)成了本文DSGE模型的數(shù)線性化形式,下文的參數(shù)估計、基于反事實(shí)仿真的模型適用性分析以及利率沖擊的脈沖響應(yīng)分析都是基于該對數(shù)線性化的DSGE模型進(jìn)行的。

三 數(shù)據(jù)和模型估計

(一)數(shù)據(jù)

本文數(shù)據(jù)來自于CCER和中經(jīng)統(tǒng)計網(wǎng)。數(shù)據(jù)長度為1996年1季度至2011年4季度,分別以國內(nèi)生產(chǎn)總值、社會消費(fèi)品零售總額、7天同業(yè)拆借利率、貨幣供應(yīng)量M2、全部從業(yè)人員勞動報酬作為模型中產(chǎn)出Y、消費(fèi)C、利率R、貨幣余額M以及工資W的替代變量。通貨膨脹π是以環(huán)比的居民消費(fèi)價格指數(shù)CPI作為價格P的替代變量計算得到。此外,將CPI以1996年1季度作為基期進(jìn)行定基處理,從而得到Y(jié)、C、M、W的實(shí)際值。隨后采用BP濾波方法對全部6個觀測變量進(jìn)行了退勢和季節(jié)調(diào)整處理,保留各觀測變量周期為6~32個季度的分量,去掉了周期小于6個季度和大于32個季度的分量,以各觀測變量對其穩(wěn)態(tài)值偏離的百分比來表示。

(二)參數(shù)估計方法

本文采用極大似然方法估計上文線性化DSGE模型的結(jié)構(gòu)參數(shù)。首先運(yùn)用Blanchard &Kahn[9]的方法求解線性DSGE模型的解,并用狀態(tài)空間的形式表示;然后運(yùn)用Kalman濾波得到關(guān)于模型結(jié)構(gòu)參數(shù)的似然函數(shù),極大化之即可求得參數(shù)的估計值。具體地:

對數(shù)線性化DSGE模型,即上文方程(10)-(14),(16),(18)-(24)的解的狀態(tài)空間形式為:

(三)參數(shù)估計結(jié)果

由于受可得觀測數(shù)據(jù)的限制,本文對部分結(jié)構(gòu)參數(shù)進(jìn)行了校準(zhǔn)。根據(jù)樣本期內(nèi)我國7天同業(yè)拆借利率的年度均值將β值校準(zhǔn)為0.9892,因?yàn)闃颖酒趦?nèi)我國銀行間同業(yè)拆借利率的年度均值為4.37%,而β=1/(1+4.37%/4)。根據(jù)我國全部從業(yè)人員勞動報酬占GDP的比重,將資本份額α校準(zhǔn)為0.41。根據(jù)Smets & Wouters[8]將勞動供給的工資彈性φ校準(zhǔn)為0.42,投資調(diào)整成本ψ和資本利用成本ψu(yù)分別校準(zhǔn)為0.148和0.169,穩(wěn)態(tài)價格加成比例μp校準(zhǔn)為1.2(則穩(wěn)態(tài)時,中間產(chǎn)品的需求彈性為6,因?yàn)棣蘰=θp/(θp-1))。資本折舊率δ校準(zhǔn)為0.025,意味著年折舊率為10%(Ireland(1997)[6])。模型中其余20個參數(shù)則由極大似然估計方法得到。表1和表2分別為校準(zhǔn)的參數(shù)值和估計的參數(shù)值。

表1 參數(shù)校準(zhǔn)值

本文的參數(shù)估計在統(tǒng)計上大都是顯著的。消費(fèi)跨期替代彈性σ的估計值為0.3756,外生習(xí)慣形成參數(shù)h為0.6812,貨幣需求的利率彈性γ的估計值為0.5995。參數(shù)不制定最優(yōu)價格與不制定最優(yōu)工資的概率的估計值分別為0.9053、0.8284,這意味著價格和工資的粘性(即持久期)分別為10.5和5.8個季度,即2.6年和1.5年,比較接近Smets &Wouters[8]所估計的歐元區(qū)的價格粘性和工資粘性的2.5年和1年。泰勒規(guī)則參數(shù),即利率對通脹、產(chǎn)出、上期利率的響應(yīng)系數(shù)γπ、γy、γr的估計值分別為1.7099、0.2890和0.7822,且是顯著的,說明本文央行遵循利率規(guī)則的假設(shè)是合理的,可以運(yùn)用泰勒規(guī)則指導(dǎo)中國的貨幣政策。

表2 極大似然參數(shù)估計值

6個外生沖擊持久性參數(shù)的估計值基本都在0.8以上較 大,說明這6個外生沖擊對我國經(jīng)濟(jì)的影響較為持久。技術(shù)、投資調(diào)整成本及利率沖擊的標(biāo)準(zhǔn)誤的估計值都是顯著的,說明這3個外生沖擊在很大程度上解釋了觀測變量的波動,而兩個成本推動沖擊——價格加成、工資加成沖擊,以及消費(fèi)偏好沖擊的標(biāo)準(zhǔn)誤不顯著,說明這3個沖擊對經(jīng)濟(jì)波動的影響較小。

四 DSGE模型適用性分析

為了檢驗(yàn)所構(gòu)建的DSGE模型對本文研究主題的適用性,本部分給出了通過反事實(shí)仿真得到的模型擬合的6個觀測變量值與它們的實(shí)際值的比較(如圖1所示)以及利率、技術(shù)、消費(fèi)偏好等6個外生沖擊的光滑估計(如圖2所示)。這兩個檢驗(yàn)都為本文所構(gòu)建的動態(tài)隨機(jī)一般均衡模型的適用性提供了充足的證據(jù),說明了本文的DSGE模型較為成功的刻畫了中國的經(jīng)濟(jì)情況,可以用該模型來分析利率的傳導(dǎo)途徑。

(一)基于反事實(shí)仿真的觀測變量擬合值與其實(shí)際值的比較

現(xiàn)實(shí)經(jīng)濟(jì)往往存在多種外生隨機(jī)擾動,本文的DSGE模型假設(shè)經(jīng)濟(jì)中僅存在6中外生沖擊,則為了檢驗(yàn)所構(gòu)建的DSGE模型對現(xiàn)實(shí)經(jīng)濟(jì)的解釋能力,本部分給出了通過反事實(shí)仿真得到的模型擬合的6個觀測變量值與它們的實(shí)際值的比較,如圖1所示,除了實(shí)際貨幣余額的擬合值與其實(shí)際值差別較大外,模型對實(shí)際產(chǎn)出、消費(fèi)、利率、工資,以及通貨膨脹擬合較好,這說明本文所構(gòu)建的動態(tài)隨機(jī)一般均衡模型(DSGE)比較符合現(xiàn)實(shí),對現(xiàn)實(shí)的解釋能力較強(qiáng)。

圖1 模型擬合值與觀測變量歷史值的比較

(二)外生沖擊的光滑估計分析

圖2為估計模型參數(shù)時所得到的6個外生沖擊的光滑估計。由圖2可以看出,利率、技術(shù)、消費(fèi)偏好等6個外生沖擊的光滑估計值與我國經(jīng)濟(jì)發(fā)展路徑較為吻合,也在一定程度上說明了本文所構(gòu)建的動態(tài)隨機(jī)一般均衡模型對我國的經(jīng)濟(jì)現(xiàn)實(shí)刻畫較好。

樣本初期,即1996年,價格加成沖擊的光滑估計為負(fù),而利率沖擊的光滑估計為正,這與我國當(dāng)時的經(jīng)濟(jì)情況是一致的:1996年處于我國的工資改革期間,因此正的工資加成沖擊光滑估計是合理的;而且為了抑制通貨膨脹,這一時期我國貨幣政策是從緊的,央行多次加息,因此利率的光滑估計為正。同時,從緊的貨幣政策對通貨膨脹的調(diào)整開始顯效,通脹壓力下降,因此,價格加成沖擊的光滑估計為負(fù)。

1997年~2002年,“亞洲金融危機(jī)”之后我國經(jīng)濟(jì)發(fā)展在較長一段時期里處于低迷狀態(tài),甚至面臨通貨緊縮。在這一時期,投資調(diào)整成本沖擊的光滑估計為正,而技術(shù)沖擊的光滑估計大部分時候?yàn)樨?fù),顯示了投資和產(chǎn)出增長乏力,消費(fèi)偏好沖擊的光滑估計在較長時期里也為負(fù)值,說明作為產(chǎn)出增長重要驅(qū)動力的消費(fèi)也是趨于低迷的;價格加成沖擊和工資加成沖擊的光滑估計在大部分時候?yàn)樨?fù),顯示了這一時期我國的通貨膨脹率較低。

2007年左右,我國經(jīng)濟(jì)呈現(xiàn)偏熱勢頭、通貨膨脹壓力增大,因此價格加成沖擊和工資加成沖擊的光滑估計為正,消費(fèi)偏好沖擊趨于上行;為緩解通脹壓力,貨幣政策轉(zhuǎn)為從緊,央行多次調(diào)高利率,從而利率沖擊的光滑估計為正。而在樣本后期,從2008年下半年開始,為抵消美國“次貸危機(jī)”所引發(fā)的世界經(jīng)濟(jì)環(huán)境惡化對我國經(jīng)濟(jì)的負(fù)面影響,央行實(shí)行了寬松的貨幣政策,多次下調(diào)利率,從而利率的光滑估計為負(fù),技術(shù)沖擊下降。

圖2 外生沖擊的光滑估計

五 利率沖擊傳導(dǎo)的脈沖響應(yīng)分析

圖3 利率沖擊的脈沖響應(yīng)

本部分將結(jié)合上文線性DSGE模型的相關(guān)行為方程,運(yùn)用脈沖響應(yīng)分析利率沖擊是如何影響我國經(jīng)濟(jì)的。圖3為一個標(biāo)準(zhǔn)誤正向沖擊的脈沖響應(yīng)。費(fèi);另一方面,由(12)式和(13)式可知名義利率上升導(dǎo)致資本投資價值下降進(jìn)而投資減少;由(20)式可知,產(chǎn)出正向取決于消費(fèi)和投資,因而正的利率沖擊所導(dǎo)致的消費(fèi)和投資的減少最終導(dǎo)致了產(chǎn)出減少。此外,由(18)式可知,通貨膨脹下降的原因在于實(shí)際工資和資本使用價格的下降。則利率傳導(dǎo)機(jī)制可概括為:

圖3正的利率沖擊,即緊縮貨幣政策,造成產(chǎn)出、消費(fèi)、投資、實(shí)際工資、通貨膨脹、資本投資價值、實(shí)際貨幣需求、勞動需求以及資本使用價格下降,而名義利率先上升后下降。正的利率沖擊使得名義利率先上升后下降,一方面,由(10)式可知消費(fèi)減少,因?yàn)槔噬仙馕吨彝ネ顿Y債券的回報上升,從而家庭會將其收入更多的用于購買債券而不是消

六 結(jié)論

本文通過構(gòu)建一個結(jié)構(gòu)模型,即新凱恩斯主義的動態(tài)隨機(jī)一般均衡模型(DSGE),考察了利率作為我國貨幣政策中介目標(biāo)的可行性,并分析了利率沖擊在我國經(jīng)濟(jì)中的具體傳導(dǎo)途徑。研究發(fā)現(xiàn):

第一,反事實(shí)仿真和外生沖擊的光滑估計均表明,本文的DSGE模型成功地刻畫了中國的經(jīng)濟(jì)現(xiàn)實(shí),擬合數(shù)據(jù)較好,因而可以用來分析中國的經(jīng)濟(jì)問題。

第二,上文DSGE模型中利率規(guī)則參數(shù)的估計值均是顯著的,說明泰勒規(guī)則在我國具有一定的適用性,利率可以作為我國貨幣政策的中介目標(biāo)。

第三,由DSGE模型的相關(guān)行為方程和脈沖響應(yīng)分析可知,利率沖擊是通過影響資本投資價值進(jìn)而投資、影響家庭的消費(fèi)和資產(chǎn)持有決策,最終對產(chǎn)出等實(shí)際經(jīng)濟(jì)產(chǎn)生影響的。脈沖分析表明,消費(fèi)和投資在利率沖擊的傳導(dǎo)中發(fā)揮的作用不同:投資對利率沖擊的響應(yīng)要遠(yuǎn)大于消費(fèi)對該沖擊的響應(yīng),說明利率沖擊傳導(dǎo)主要是通過投資對產(chǎn)出產(chǎn)生影響的,消費(fèi)對沖擊的傳導(dǎo)作用相對較小。該結(jié)論與我國現(xiàn)實(shí)是相符的,多年來我國經(jīng)濟(jì)增長主要來自于投資的增加,而消費(fèi)需求往往不足。

[1] 彭方平,王少平.我國利率政策的微觀效應(yīng)——基于動態(tài)面板數(shù)據(jù)模型研究[J].管理世界,2007,(1):24-29.

[2] 徐龍炳,符戈.貨幣供給與GDP關(guān)系實(shí)證分析[J].預(yù)測,2001,(2):12-16.

[3] 周英章,蔣振聲.貨幣渠道、信用渠道與貨幣政策有效性——中國1993-2001年的實(shí)證分析和政策含義[J].金融研究,2002,(9):34-43.

[4] 宋芳秀.中國利率作用機(jī)制的有效性與利率調(diào)控的效果[J].經(jīng)濟(jì)學(xué)動態(tài),2008,(2):55-59.

[5] Christiano,L.,M.Eichenbaum,C.L.Evans.Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[C].Federal Reserve Bank of Cleveland Working Paper,2003.

[6] Ireland,P.N.A Small,Structural,Quarterly Model for Monetary Policy Evaluation.Carnegie-Rochester Conference Series on Public Policy[C].1997,(47):83-108.

[7] Calvo,Guillermo.Staggered Prices in a Utility Maximizing Framework[J].Journal of Monetary Economics,1983,(12):383-398.

[8] Smets,F(xiàn).,Raf Wouters.An Estimated Dynamic Stochastic General Equilibrium Model of the EURO Area[J].Journal of the European E-conomic Association,2003,(9):1123-1175.

[9] Blanchard,O.J.,Charles M.Kahn.The Solution of Linear Difference Models under Rational Expectations[J].Econometrica,1980,(1):305-311.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

湖南大學(xué)學(xué)報(社會科學(xué)版)2013年3期

湖南大學(xué)學(xué)報(社會科學(xué)版)2013年3期

- 湖南大學(xué)學(xué)報(社會科學(xué)版)的其它文章

- 岳麓秦簡《為獄等狀四種》卷冊一的編聯(lián)—依據(jù)簡背劃線和簡背反印字跡復(fù)原卷軸原貌*

- 秦代吏治管窺——以秦簡司法、行政文書為中心*

- 科技協(xié)同創(chuàng)新演進(jìn)規(guī)律及其影響因素分析*

- 金融發(fā)展與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整升級——來自北、上、廣、深、蘇五市的經(jīng)驗(yàn)證據(jù)*

- 當(dāng)代報告文學(xué)研究的拓展與創(chuàng)獲——評章羅生《中國報告文學(xué)新論》

- 當(dāng)事人民事訴訟權(quán)利救濟(jì)的比較研究——以德國、日本、法國的民事訴訟法為考察中心*