關(guān)于企業(yè)收到財政貼息資金會計處理的探討

2013-11-08 02:20:28梁玉芳

市場研究 2013年8期

◇梁玉芳

一、財政貼息的一般定義

財政貼息是指政府為支持特定領(lǐng)域或區(qū)域發(fā)展,根據(jù)國家宏觀經(jīng)濟形勢和政策目標(biāo),對承貸企業(yè)的銀行貸款利息給予的補貼。

財政貼息通常具有兩個特點:1)無償性。政府向企業(yè)提供貼息補償具有無償性,既不因此取得企業(yè)的所有權(quán),也不因此在未來期間需要企業(yè)以提供符合或轉(zhuǎn)讓資產(chǎn)等方式進行償還。2)有條件。政府向企業(yè)提供貼息通常需要符合一定的條件,主要包括政策條件,企業(yè)只有實施了滿足政府關(guān)于產(chǎn)業(yè)、行業(yè)、區(qū)域等國家鼓勵方面的投資,并為此進行了貸款,所承擔(dān)貸款利息才能獲得政府補貼。

二、關(guān)于財政貼息會計處理政策有關(guān)規(guī)定

2001年以來,為加強基本建設(shè)貸款財政貼息的管理,更好地發(fā)揮財政貼息政策的扶持引導(dǎo)作用,財政部制訂了《基本建設(shè)貸款財政貼息資金管理辦法》([2001]356號文),并歷經(jīng)財建[2003]421號文、[2007]416號文、[2011]356號文修訂,目前有效執(zhí)行的是最近一次修訂的 《基本建設(shè)貸款中央財政貼息資金管理辦法》(財建[2012]95號)文件。從2001年至今,歷次文件均明確規(guī)定,基本建設(shè)貸款中央財政貼息資金的財務(wù)處理方式為:項目單位收到貼息資金后,在建項目沖減工程成本,竣工項目沖減財務(wù)費用。

但是,財務(wù)人員對《企業(yè)會計準(zhǔn)則第16號—政府補助》的相關(guān)規(guī)定更為熟悉,根據(jù)政府補助準(zhǔn)則有關(guān)規(guī)定,財政貼息為政府補助的一種形式,應(yīng)適用于政府補助準(zhǔn)則有關(guān)規(guī)定。核算時,應(yīng)首先判斷政府補助與資產(chǎn)相關(guān)還是與收益相關(guān)。顯然,基本建設(shè)貸款財政貼息應(yīng)為與資產(chǎn)相關(guān)的政府補助。根據(jù)準(zhǔn)則規(guī)定:企業(yè)取得與資產(chǎn)相關(guān)的政府補助,應(yīng)當(dāng)確認(rèn)為遞延收益,在相關(guān)資產(chǎn)達到預(yù)定使用狀態(tài)起,在該資產(chǎn)使用壽命內(nèi)平均分配,分次計入以后各期的營業(yè)外收入。

這就出現(xiàn)了一個問題,如果企業(yè)獲得了基本建設(shè)貸款財政貼息,面對以上兩種截然不同的會計處理規(guī)定,應(yīng)如何進行會計核算?

三、政策分析

(一)政策適用范圍的不同

《基本建設(shè)貸款中央財政貼息資金管理辦法》(以下簡稱財建[2012]95號文)規(guī)定:該辦法所稱基本建設(shè)貸款中央財政貼息資金是指中央財政預(yù)算安排的,專項用于基本建設(shè)貸款貼息的資金。基本建設(shè)項目原則上為基本建設(shè)貸款安排的中央級大中型在建項目,以及經(jīng)國務(wù)院批準(zhǔn)設(shè)立的國家級高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)內(nèi)的基礎(chǔ)設(shè)施項目。大中型項目的劃分標(biāo)準(zhǔn)仍按照原國家計委確定的項目審批標(biāo)準(zhǔn)執(zhí)行,即經(jīng)營性項目總投資在5000萬元以上(含5000萬元)、非經(jīng)營性項目總投資在3000萬元以上(含3000萬元)為大中型項目。同時,基本建設(shè)貸款是指各類銀行提供的符合本辦法規(guī)定的貼息范圍的基本建設(shè)項目貸款,其中國家級高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)內(nèi)的基礎(chǔ)設(shè)施項目貸款還包括中長期債券資金(包括地方政府債券、企業(yè)債、公司債、中期票據(jù)等)用于基礎(chǔ)設(shè)施建設(shè)的部分。

而《企業(yè)會計準(zhǔn)則》則對財政貼息規(guī)定為“政府為支持特定領(lǐng)域或區(qū)域發(fā)展,根據(jù)國家宏觀經(jīng)濟形勢和政策目標(biāo),對承貸企業(yè)的銀行貸款利息給予的補貼。”未有其他限制性條件。

由此可見,財建[2012]95號文僅是就特殊事項作出的特殊規(guī)定,適用范圍較為局限。企業(yè)會計準(zhǔn)則適用的貼息情形則更為廣泛,應(yīng)包含財建[2012]95號文所規(guī)定的財政貼息范圍。只有企業(yè)收到符合財建[2012]95號文所規(guī)定的財政貼息時,才需要面臨如何恰當(dāng)選擇核算政策的難題。

(二)兩種會計處理對企業(yè)損益、資產(chǎn)負(fù)債的影響分析

根據(jù)企業(yè)取得財政貼息時資產(chǎn)構(gòu)建狀態(tài)的不同,可以分為以下兩種情形:

1.企業(yè)取得財政貼息時在建資產(chǎn)仍未完工,并將在以后年度完工形成資產(chǎn)

在這種情形下,按照企業(yè)會計準(zhǔn)則與資產(chǎn)相關(guān)的政府補助的核算要求,企業(yè)將收到貼息補償增加銀行存款的同時計入“遞延收益”,在資產(chǎn)負(fù)債表上以資產(chǎn)、負(fù)債同時增加列示,對當(dāng)期及以后期間的資產(chǎn)負(fù)債率產(chǎn)生影響 (資產(chǎn)負(fù)債率上升),對當(dāng)期損益無影響。在以后資產(chǎn)投入使用期間,負(fù)債逐步轉(zhuǎn)化為收入,以抵消資本化利息費用所增加的折舊對當(dāng)期利潤的影響。

如按照財建 [2012]95號文核算,企業(yè)收到財政貼息補償時,銀行存款增加的同時沖減在建工程相關(guān)支出,在資產(chǎn)負(fù)債表上表現(xiàn)為流動資產(chǎn)的增加和非流動資產(chǎn)的減少 (資產(chǎn)結(jié)構(gòu)內(nèi)部變化),對資產(chǎn)負(fù)債率無影響,對當(dāng)期損益亦無影響。以后期間資產(chǎn)按照貼息沖減資產(chǎn)成本后的凈額計提折舊。

對比:兩種處理方式下,當(dāng)期和以后期間,對資產(chǎn)負(fù)債率的影響不同(資產(chǎn)負(fù)債率升高和無影響),對各期損益的影響相同。

2.企業(yè)取得財政貼息時在建資產(chǎn)已完工并轉(zhuǎn)資

這種情形下,按照企業(yè)會計準(zhǔn)則政府補助的核算方式與上述情形1的要求相同,計入遞延收益,對當(dāng)期和以后期間的資產(chǎn)負(fù)債產(chǎn)生上升影響,收入按資產(chǎn)折舊同步計入當(dāng)期損益。

如按照財建 [2012]95號文核算,企業(yè)收到財政貼息補償時,考慮到工程已竣工決算轉(zhuǎn)資,資產(chǎn)價值已無法再調(diào)整,財建 [2012]95規(guī)定企業(yè)收到的已完工項目的財政貼息沖減當(dāng)期財務(wù)費用。由于資產(chǎn)因貸款利息增加的價值要在以后若干年的較長期間逐步以折舊形式影響損益,而收到貼息補償?shù)漠?dāng)期貼息資金全額一次性沖減財務(wù)費用,兩者產(chǎn)生時間的不同步、不配比,會造成當(dāng)期利潤增加,以后期間利潤減少,從資產(chǎn)的整個使用期間來看,前后各期利潤增減抵消后為0。對于資產(chǎn)負(fù)債率,收到貼息的當(dāng)期,增加資產(chǎn)(銀行存款)的同時,財務(wù)費用減少,由此帶來所有者權(quán)益增加,將影響資產(chǎn)使用期間資產(chǎn)負(fù)債率下降。

對比:兩種處理方式下,當(dāng)期和以后期間,對資產(chǎn)負(fù)債率的影響不同(資產(chǎn)負(fù)債率升高和降低),對損益的影響不同(政府補助核算方式收支配比,而財建[2012]95文收支不配比,波動較大)。

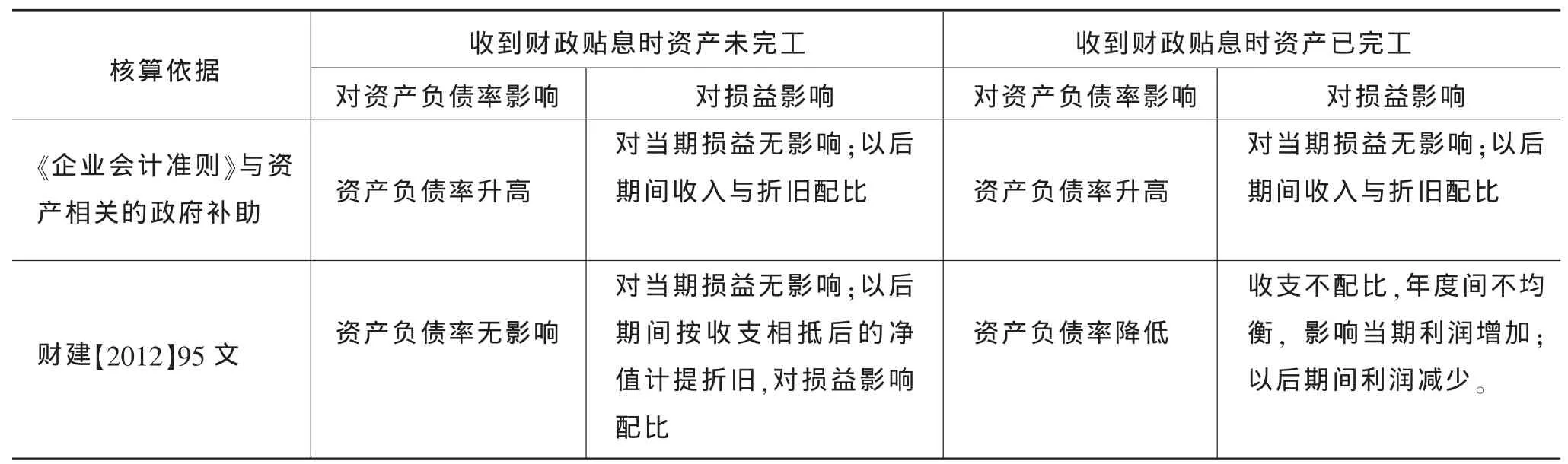

綜合以上兩種情形,有關(guān)分析見下表所示:

核算依據(jù)《企業(yè)會計準(zhǔn)則》與資產(chǎn)相關(guān)的政府補助收到財政貼息時資產(chǎn)未完工 收到財政貼息時資產(chǎn)已完工對資產(chǎn)負(fù)債率影響 對資產(chǎn)負(fù)債率影響資產(chǎn)負(fù)債率升高對損益影響對當(dāng)期損益無影響;以后期間收入與折舊配比 資產(chǎn)負(fù)債率升高對損益影響對當(dāng)期損益無影響;以后期間收入與折舊配比財建【2012】95 文 資產(chǎn)負(fù)債率無影響對當(dāng)期損益無影響;以后期間按收支相抵后的凈值計提折舊,對損益影響配比資產(chǎn)負(fù)債率降低收支不配比,年度間不均衡,影響當(dāng)期利潤增加;以后期間利潤減少。

(三)核算簡便性對比

顯然,按照財建[2012]95文核算相對較為簡便,收到貼息時一次性會計處理到位,后續(xù)資產(chǎn)正常計提折舊即可。而按照《企業(yè)會計準(zhǔn)則》核算,由于準(zhǔn)則著重強調(diào)和突出配比原則,因此后續(xù)若干年要逐年確認(rèn)遞延收益。在大型工程項目形成資產(chǎn)數(shù)量大、類別多的情況下,逐年確認(rèn)遞延收益更是一項復(fù)雜的工作。

四、核算政策選擇探討

(一)從規(guī)章制度文件的效力等級考慮

制定機關(guān)的地位等級越高,該法律法規(guī)的效力等級一般也就越高。《企業(yè)會計準(zhǔn)則—基本準(zhǔn)則》是財政部以財政部令的形式經(jīng)財政部部長簽署發(fā)布,38項具體準(zhǔn)則(含政府補助準(zhǔn)則)是基本準(zhǔn)則的具體體現(xiàn)。基本準(zhǔn)則的頒布形式高于財建文號頒布的辦法。按照級別低的規(guī)章制度服從級別高的規(guī)章制度的有關(guān)規(guī)定,在相關(guān)規(guī)定不一致的情況下,應(yīng)以《企業(yè)會計準(zhǔn)則》規(guī)定為準(zhǔn)。

(二)從對資產(chǎn)負(fù)債及損益的影響考慮

根據(jù)上述兩種核算方式對資產(chǎn)負(fù)債及損益的影響分析,可以看出,《企業(yè)會計準(zhǔn)則》所規(guī)定的政府補助核算方式,能更好的體現(xiàn)配比原則和謹(jǐn)慎性原則,也更為合理。企業(yè)作為市場競爭主體的基本單元,首先應(yīng)將穩(wěn)健作為經(jīng)營管理考慮的第一要素,企業(yè)會計準(zhǔn)則政府補助的核算規(guī)定,充分考慮收支配比,均衡確認(rèn)收入和成本,同時合理高估資產(chǎn)負(fù)債率,符合企業(yè)經(jīng)營管理的需要。而財建[2012]95文的規(guī)定給企業(yè)人為操控利潤留下了隱患,可能造成年度間利潤的不均衡和資產(chǎn)負(fù)債率低估,給會計信息使用者造成誤導(dǎo)。

綜上所述,筆者認(rèn)為,在會計實務(wù)中,如企業(yè)收到符合財建[2012]95文規(guī)定的財政貼息,按照企業(yè)會計準(zhǔn)則政府補助有關(guān)規(guī)定進行會計核算更為穩(wěn)妥,在有利于企業(yè)穩(wěn)健經(jīng)營的同時,也有利于企業(yè)規(guī)避財務(wù)審計風(fēng)險。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河北金融年鑒(2021年0期)2021-08-25 08:57:36

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國塑料(2016年3期)2016-06-15 20:30:00

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57