2013年全球礦業展望

2013-11-20 05:04:58閆衛東孫春強

中國礦業 2013年1期

閆衛東,孫春強

(國土資源部信息中心,北京100812)

正如預期的那樣,2012年為世界大選之年,各國并沒有推出大的經濟刺激政策。世界經濟進入深度調整,以實現再平衡。同樣,全球礦業也在進行格局的調整。大多數機構對2013年全球經濟走勢持謹慎態度,但一致認為好于2012年。那么,在深度調整之后,全球礦業能夠在2013年走出階段性低谷,實現一輪短期反彈嗎?本文將對2012年世界經濟和全球礦業進行回顧,并對2013年走勢進行分析和展望。

1 全球礦業伴隨世界經濟進入新一輪發展周期,國際產業分工再調整

海德·克拉克、康德拉季耶夫和熊彼特等認為,自1780年以來,全球經濟每40~60年發生周期性變化。由此推算,目前世界經濟正處在周期性變化的窗口。2012年,世界經濟仍然處于深度調整之中,發達經濟體復蘇乏力,新興經濟體增速趨緩。未來5年,全球經濟將從西方向東方轉移,后者GDP占全球的比例已經超過55%。中國和印度將有3億人進入中層社會。

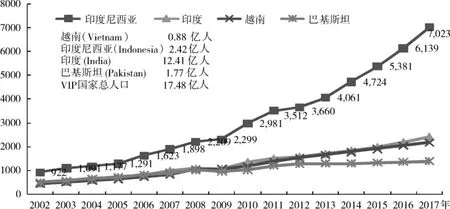

世界經濟再平衡以全球制造業的調整為核心。通過簽訂自由貿易協定、調整稅收政策、啟動高端制造、降低成本等措施,美國再工業化和制造業回歸正在加速,進而刺激經濟逐步復蘇。印度、越南和印度尼西亞等國家依靠廉價勞動力和優惠政策,正在吸引外國投資制造業。中國將進一步推進經濟結構調整和產業升級,加快城鎮化進程,擴大內需。一些資源豐富的國家也把能源原材料深加工作為刺激經濟的重要手段。圖1為總人口接近20億的VIP國家經濟增長趨勢。

盡管預測全球經濟2013年復蘇緩慢,但是普遍認為將好于2012年。一些國家實行了更為寬松的貨幣政策,加大基礎設施投入,降低企業稅費,這些措施將刺激經濟復蘇。據國際貨幣基金組織預測,2013年世界經濟增長率為3.6%,高于2012年的3.3%。發達經濟體增長1.5%,其中美國增長2.1%,歐元區增長0.2%,日本增長1.2%。新興和發展中經濟體增長5.6%,其中中國增長7.7%,印度增長6.0%,俄羅斯增長3.8%。

圖1 總人口接近20億的VIP國家經濟增長趨勢(數據來自IMF)

在當前全球高新產業驅動力不足、實體經濟增長疲弱的情況下,無論是發達國家還是發展中經濟體,都把加強基礎設施建設,作為帶動相關行業發展,促進經濟復蘇的重要手段。加強基礎設施建設,也為資源豐富國家加快礦產資源開發,迎接下一輪礦業繁榮創造了良好條件。

2011年歐債危機以來,全球礦業也在發生短期的調整,具體表現為礦產品價格出現大幅度震蕩、礦產品貿易萎縮、礦業公司融資困難、企業效益下滑等跡象。全球經濟周期性發展和世界政治周期性變化是造成當前全球礦業調整的重要原因。

國際資本總是流向成本低、利潤高的行業和地區。全球制造業在平衡過程中,一些發達國家專注于高端制造,剛剛開始工業化的國家不得不接受傳統制造業的轉移,而發展中國家一方面遇到新興產業發展的技術瓶頸,另一方面又面臨來自新興工業化國家產業發展的市場挑戰。

2 全球礦產勘查投入增長,老的成礦帶和礦區找礦成果比較突出

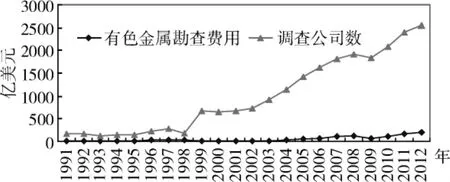

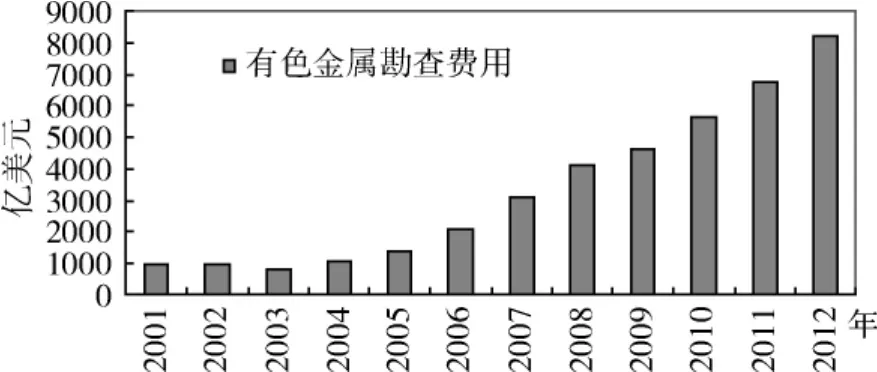

過去10多年來,全球勘探投資處于不斷上升的周期。據加拿大SNL金屬經濟集團(SNL Metals Economics Group)調查統計,2012年全球有色金屬勘查投入再次創下新的歷史紀錄,達到215億美元,較2011年的182億美元增長19%。前幾年大幅增加的投資目前有了一定的效果,不斷取得新的發現和儲量增長。2012年在一些國家發現的礦床在2013年其經濟價值會得到廣泛認可。為降低勘探風險,勘查公司把勘探重點放在老的成礦帶和礦區深部及外圍,因此,在諸多勘查進展中,老的成礦帶和礦區找礦成果比較突出。圖2為1991年來全球有色金屬勘查費用。

圖2 1991年來全球有色金屬勘查費用

智利的埃斯康迪達銅礦是目前世界最大的銅礦山,2011~2012年經過加密鉆探,資源儲量大幅增長,其中儲量為4570萬t,增長25%;資源量為8000萬t,增長17%。資源儲量大幅增長為礦山擴產和穩產提供了條件。

2012年,民主剛果取得1906年以來最大的銅礦發現——卡莫阿銅礦。該礦所在區域是一個新的銅礦勘探區,此前沒有認識到東非銅礦帶能夠延伸到這個地方。按照1%的銅邊界品位,該礦推定礦石資源量為3.48億t,銅品位2.64%;推測礦石資源量4.62億t,銅品位2.72%,銅金屬資源量總計為2175萬t。卡莫阿銅礦資源量有望繼續大幅上升。

南非布什維爾德雜巖體再次顯示巨大鉑礦勘查潛力。普拉特瑞夫(Platreef)鉑-鈀-鎳-銅-金-銠礦位于布什維爾德雜巖體北翼。按照2g/t的Pt+Pd+Au品位,其推測資源量為3.2億t,Pt+Pd+Au品位3.6g/t,鎳品位0.36%,銅品位0.18%。該礦可以高度機械化的地下塊斷崩落法開采,能建成世界成本最低、壽命最長的鉑礦山。其副產品銅鎳完全能夠抵消生產鉑、鈀、金和銠的現金經營成本,因此鉑等貴金屬生產完全能夠盈利。

塔卡塔卡(Taca Taca)銅金鉬礦成為阿根廷又一個千萬噸級銅礦。該礦位于阿根廷薩爾塔省西北部的普納地區,按照0.3%的銅當量邊界品位,推定硫化物資源量為21.7億t,銅品位為0.44%、金品位0.08g/t,鉬品位 0.013%;即銅 960 萬t,金173.6t,鉬28.2萬t。另外,推測礦石資源量為9.21億t,銅品位0.37%,金品位0.05g/t,鉬品位0.012%;即銅340萬t,金46t,鉬11萬t。

銅鎳硫化物礦床勘探也取得重要進展。中國新疆和青海、澳大利亞西澳州以及美國明尼蘇達州都取得了重大進展。其中新疆若羌羅布泊北鎳礦初步可提交資源量200萬t,遠景資源量300萬t。美國明尼蘇達州的特溫(Twin)銅鎳硫化物礦床推定資源量為:銅621萬t,鎳199.8萬t,鈀鉑金659t;推測資源量為:銅535.7萬t,鎳181.6萬t,鈀-鉑-金398t。澳大利亞西澳州的諾瓦鎳礦因為處于一個未被認識的新區而引起了眾多關注。

石墨等非金屬礦產也成為全球勘查的熱點礦種,有關石墨勘探進展報道明顯增多,特別是一些規模大、品位高的礦床,主要包括莫桑比克的巴拉馬(Balama)石墨-釩礦、澳大利亞南澳州的尤利(Uley)石墨礦床、瑞典的努納斯瓦拉(Nunasvaara)石墨礦床和加拿大的耐夫(Knife)湖石墨礦床。

3 礦產開發成本快速上升,大型礦山建設進展緩慢

根據瑞典原材料集團統計,21世紀以來,全球礦業開發投資持續增長,與2001年相比,2011年的礦山建設投資額已經增長了7倍。影響投資增長的主要因素中,礦山建設成本上升是重要的因素之一。例如,與2009年的投資預算相比,幾內亞西芒杜鐵礦建設投資從60億美元上升到100億美元,升幅67%;蒙古奧尤陶勒蓋銅礦建設投資預算從30億美元上升至46億美元,升幅53%;納米比亞羅辛南鈾礦建設投資預算從7億美元上升至14.8億美元。圖3為2001年來全球礦業項目投資情況。

另據英國巴克萊投資銀行統計分析,近年礦業投資成本飛速上升,已經達到歷史最高水平。2011年,銅礦投資成本上升26%,其中第四季度,投資成本上升33%,創下紀錄。勞工短缺、設備漲價、環境要求更嚴格以及項目開發期延長,是礦業項目投資成本上升的原因。此外,能源成本上升也是重要的因素。例如,智利銅礦生產成本在2012年上半年上升27%,其中能源成本上升因素占一半以上。由于礦山開采品位下降,為生產同樣的銅礦,就必須開采和處理更多的礦石,消耗更多的電力。

圖3 2001年來全球礦業項目投資

過去10年,澳洲礦業開發成本以美元計算增加了七倍,增加成本中的一半直接因素是澳元匯率飆漲。另外,澳政府努力推動碳稅、礦產資源租賃稅等改革,稅費提高連同澳元匯率居高不下等因素大幅增加礦業開發成本。成本因素促使礦業公司推遲相關增產項目。由于投資預算高達200億澳元,同時因為國際鈾市場不景氣,必和必拓公司決定暫時擱置澳大利亞奧林匹克壩鈾礦擴產計劃,并將鈾事業部劃歸賤金屬事業部管理,顯示公司對鈾的興趣進一步降低。必和必拓在澳大利亞西澳州皮爾巴拉地區的黑德蘭港外圍碼頭建設也將推遲。

受開發成本上升以及基礎設施缺乏等因素影響,一些大型礦山投產日期一再推遲。據紐波特咨詢公司調查統計,基礎設施投入已經占新礦業開發項目投資額的80%,大大高于20世紀90年代末40%的水平。位于智利、阿根廷邊界處的帕斯卡拉瑪銅礦投資預算從33億美元上升至50億美元,也可能進一步上升至85億美元,礦山投產日期從2013年推遲到2014年7月。秘魯的特羅莫克銅礦因為環境成本上升、居民搬遷等因素影響,投產日期也從2013年推遲到2014年1月。中國武鋼、力拓分別推遲了在巴西建設鋼廠和幾內亞建設鐵礦山的計劃。因為電力供應問題,蒙古奧尤陶勒蓋銅礦投產日期也從2012年底推遲至2013年。

4 大宗礦產品消費增長,價格有望上漲

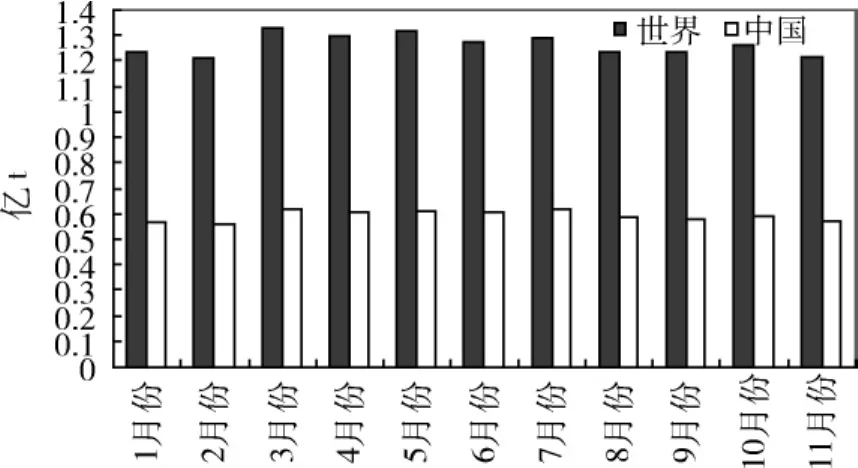

高速鐵路等基礎設施建設帶動煤、鐵、水泥等大宗礦產品以及稀有金屬需求。據世界鋼鐵協會統計,2012年前11個月,全球62個重要鋼鐵生產國的粗鋼產量為14億t,同比增長0.9%。其中11月份產量為1.22億t,同比增長5.1%。世界最大的鋼鐵生產國中國11月份產量為5750萬t,同比增長13.7%。前11個月中國粗鋼產量為6.6億t,較上年的6.41億t增長2.9%。2012年,中國粗鋼產量首次超過7億t,2013年產能將繼續保持低幅增長趨勢。圖4為2012年世界/中國粗鋼月度產量變化趨勢。

圖4 2012年世界/中國粗鋼月度產量變化趨勢

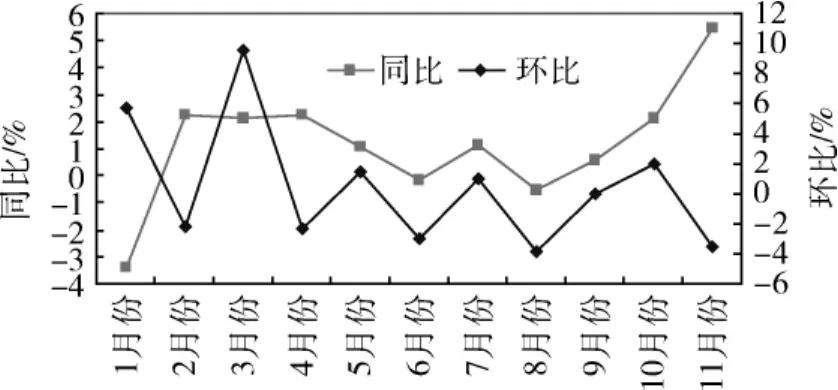

從全球粗鋼月度情況看,2012年初延續了2011年第四季度下滑的趨勢。從3月份起,受宏觀政策的影響,全球粗鋼產量快速回升,并創下年內月度產量最高的紀錄。幾個重要的鋼鐵生產國中國等國家產量增長。但隨后的幾個月內,產量不斷小幅下滑,同比不斷下降,至第三季度末下降到底點。隨后,月度產量同比增幅不斷上升,至11月份,同比增幅已經超過5%。國際鐵礦石價格受全球粗鋼生產的影響,也表現出同樣的變化趨勢。2012年9月份創年內最低點,隨后持續三個月上漲,累計漲幅75%。圖5為2012年全球粗鋼產量變化趨勢。

圖5 2012年全球粗鋼產量變化趨勢

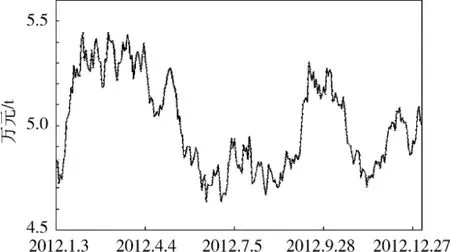

據國際銅研究小組(ICSG)、智利銅業委員會及其他機構預測,2012年全球礦山銅產量約1660萬t,而2013年產量略微提高至1700萬t,同比增長2.4%。2012年全球精煉銅產量預計為1970萬t,較2011年增長0.5%,2013年供應量將達到2020萬t。2012年世界銅供需缺口達到20萬t以上,2013年供需缺口為13.3萬t。近年來,全球一些巨型銅礦,例如丘基卡瑪塔、埃斯康迪達、科亞瓦西、特尼恩特、賓厄姆、格拉斯貝、奧林匹克壩等銅礦產量出現自然遞減,儲量減少、品位下降、成本上升。巨型銅礦產量持續下降是全球銅礦供需出現缺口的重要原因之一。2013年,幾個超大型銅礦將陸續投產,例如智利的哈雷斯銅礦、蒙古的奧尤陶勒蓋以及秘魯的巴姆巴斯銅礦。這些礦山的投產,在一定程度上能緩解銅供需矛盾,降低供需缺口。圖6為2012年銅礦價格走勢。

圖6 2012年銅礦價格走勢(根據Infomine資料修改)

據國際鉛鋅小組預測,2013年全球鉛鋅依然呈過剩狀況。2012年鉛過剩達10.8萬t,2013年為17.4萬t,而鋅過剩則分別達到15.3萬t和29.3萬t。精煉鉛產量2012年將增長2.9%達到1090萬t,需求量預計增長3.4%至1080萬t;2013年精煉鉛產量增長3.8%至1130萬t,需求量則增長3.3%至1120萬t。2012年精煉鋅產量預計下降2%至1290萬t,需求量下降0.3%至1270萬t;2013年產量增長4.8%至1350萬t,消費量需求將增長3.8%至1320萬t。據澳大利亞西澳州兼職教授理查德·邵迪研究,從長期看,由于儲量替代率比較低,未來鉛鋅將面臨短缺局面。

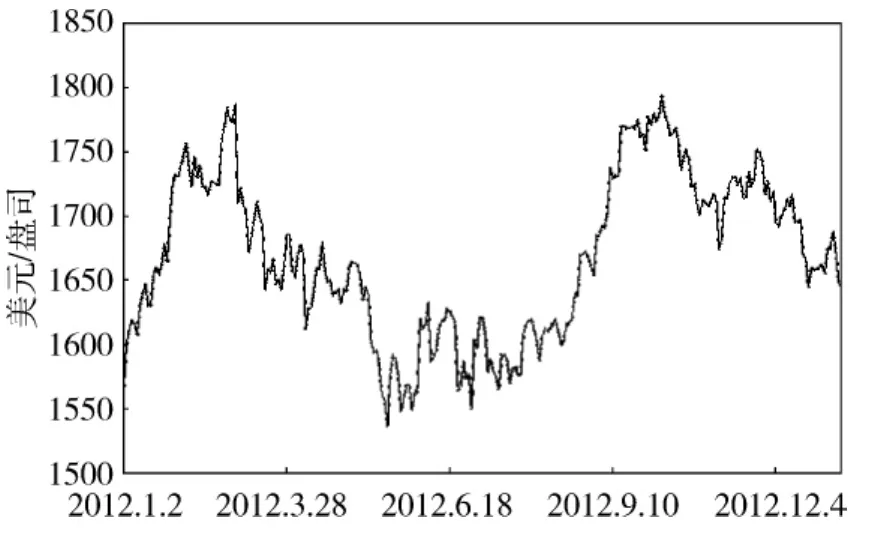

2012年黃金價格走勢如圖7所示。

圖7 2012年黃金價格走勢(根據Infomine資料修改)

頁巖氣勘探開發促使壓裂砂需求大幅增長。據EIA估計,2035年前美國油氣鉆孔將超過50萬口,對高質量壓裂砂的需求將大幅增長。2011年,美國壓裂砂的產量已經達到2870萬t,大大超出市場預期。

受全球粗鋼和電動汽車產量增長等因素的影響,世界石墨需求量增加。巴西是南美洲唯一的石墨生產國,是世界第三大石墨生產國,位于中國(100萬t/a)和印度(13萬t/a)之后。2010年,巴西石墨產能利用率為75%,但是2011年上升到100%,主要是因為國內外需求增長,特別是耐熱鋼和新能源市場,比如電池。

5 礦業公司融資困難,需優化經營以提高效益

全球經濟不穩定性和不確定性增加,礦業公司經營受到影響。繼2011年融資下降后,2012年全球初級勘探公司融資持續下降。全球最大的礦業股票融資場所多倫多股票交易所和多倫多風險資本市場2012年前11個月股票融資總額為95.1億加元,較上年同期的120億加元下降20.7%。其中多倫多風險資本市場(TSX-V)股票融資額為26.3億加元(26.8億美元),較上年同期的55.4億加元下降52.5%。

由于礦產品價格下跌,礦業公司利潤下降,經營出現困難,礦業公司被迫減少項目投資,一些大型礦業投資項目推遲或取消。礦業公司在勘探、開發和生產過程中,反礦事件和礦工罷工頻率提高。由此引發的大規模沖突使得礦業公司不但生產經營困難,而且礦權出現被收回的情況。一些國家出臺了解決礦業公司與社區矛盾的法律政策,但收效甚微。2013年上述各類問題依然比較嚴重。

根據安永統計,全球礦業公司上半年并購數量和金額分別為470件和557億美元,較去年同期的580件和898億美元分別下降19%和38%。每個并購案平均價值為1.18億美元,同比下降24%。

在成本上升的情況下,如果價格持續下跌,那么公司就必須考慮降低成本、推遲投資、修改礦山計劃。降低成本的最主要措施是優化經營。比如,改善爆破可以提高破碎階段的動力和機械效率。除了等待價格上升外,降低成本是礦業公司提高經營效益的唯一辦法。

在全球礦業繁榮的時候,礦業公司采取并購公司和資產的方式擴大經營。全球礦業不景氣的情況下,礦業公司采取了剝離資產的方法減少經營負擔。比如,必和必拓通過出售非核心資產、合并業務而將主要精力放在鐵、銅等主要礦產方面,降低成本,提高效益。

6 資源民族主義因素未消,全球礦業又面臨社會風險

2012年,除了緬甸、摩洛哥、南蘇丹等少數國家計劃通過制定新的礦業法,芬蘭、瑞典、羅馬尼亞、葡萄牙等部分歐洲國家通過進行礦業方面的改革來大力吸引外國投資外,世界多數礦業國普遍收緊了礦業政策,馬里、贊比亞、布基納法索、印度、玻利維亞、哥斯達黎加等國家紛紛頒布或正在修改礦業法,以確保本國政府及人民從礦業開發中受益更多,并增強礦業企業的社會責任,提高對環境保護的重視力度。甚至近40年未修改礦法的海地也加入了這一行列。

縱觀全球,資源民族主義進一步深化,范圍進一步擴展,方式也更加多樣化。大多數國家通過提高權利金或增加出口稅等稅收的方式加大了對礦業的干預,比較突出的是澳大利亞征收30%礦產資源租賃稅。還有許多國家要求礦產品出口前必須深加工或提高出口門檻,尋求對礦產品的主權體現等。甚至,有的國家為了加強政府對礦業的控制,還對礦山進行國有化。繼南非爭論多年的礦山國有化的政策流產后,玻利維亞對嘉能可公司的Colquiri鋅錫礦進行國有化,再一次增加了投資者對國有化的擔憂。

安永公司認為資源民族主義仍然是2012~2013年全球礦業面臨的最大商業風險,2008年,資源民族主義排在第八位,但隨著政府干預不斷增加,安永把它放在了第一位,而且認為資源民族主義的風險還會繼續增加。第二和第三個風險分別為全球勞動力短缺和基礎設施薄弱,這也是最近幾年一直困擾全球礦業的難題。除此之外,列前10位的風險還有成本上漲、資本項目執行、社會許可證、價格和貨幣動蕩、融資和管理,以及貪污腐敗等。股東不斷要求增持股份是一個新的風險因素,這些股東包括政府、地方社區、雇員、供應商和股民。剛果民主共和國、馬里等國家尋求提高政府在礦業項目中更多的干股比例,印度尼西亞、哈薩克斯坦、南非、津巴布韋等國則要求外國礦業企業將一定比例的股份轉移給政府或本國企業。

貝里多貝爾公司的報告認為社會和政治問題直接影響一個國家的礦業發展,從而影響國家經濟。投資風險低的國家將受益于全球礦業投資,在全球資源競爭日趨激烈的情況下能夠獲得優先發展的機會。當地居民的反對是最大的社會風險,包括發達國家的土地禁入政策和落后國家的恐怖主義。

近年來,因為擔心對水造成污染問題,秘魯部分大區的居民強烈反對礦業項目開發,為此舉行抗議活動,并與警察爆發激烈沖突,造成人員傷亡。為防止暴力活動進一步蔓延,政府不得不宣布在一些大區實施緊急狀態。為此,總投資數十億美元的礦業項目被迫停止。例如,美國紐蒙特公司的康茄銅礦項目從2011年11月份被迫停止建設,公司為此每天損失數十萬美元。南方銅業公司的托克帕拉銅礦擴產項目和蒂亞瑪麗亞銅礦建設項目也被迫終止。為了解決愈演愈烈的地方社區抗議活動,推進礦業項目的順利進行,秘魯政府已制定并準備實施事先磋商法,即礦業公司在實施礦業項目之前,必須同當地社區或土著居民達成協議,否則將無法拿到許可證。盡管這項法規能夠緩解礦業公司與當地社區的沖突,但是無疑給礦業公司帶來成本負擔。

所有發生在特定領土范圍內的大規模干涉事件都有其深厚的背景,比如資源、環境和氣候,特別是人文。礦業公司面臨地方社區的壓力,許多已經成立了特殊的團隊應對社會許可證問題。從國際上看,為促進礦業可持續發展,2001年國際礦業和金屬理事會成立。國際勞工組織關于土著和部落人口的第169號公約的批準對于土著人口權利的保護是一個里程碑的事件。礦業公司已經認識到,必須承擔更多的社會責任,在遵守這些國際法則的同時,應盡量通過磋商來解決彼此之間的分歧。

7 重要礦產資源國經濟增長預期良好,世界級礦床開發促進經濟快速發展

在國際貨幣基金組織預測的2013年GDP增幅最快的20個國家中,有90%為礦產資源豐富的國家,包括南蘇丹(53.6%)、蒙古(27.6%)、土庫曼斯坦(18.3%)、巴拉圭(16.8%)、肯尼亞(15.7%)、伊拉克(15.5%)、烏拉圭(14.9%)、津巴布韋(13.9%)、利比亞(12.5%)、吉爾吉斯斯坦(11.9%)、印度尼西亞(10.9%)、烏茲別克斯坦(10.4%)、厄立特里亞(10.3%)、蘇里南(10.2%)、布隆迪(10.1%)、埃塞俄比亞(9.8%)和哈薩克斯坦(9.6%)等。

在非洲國家中,南蘇丹是世界上最年輕的國家,也是石油等能源資源非常豐富的國家,未來經濟發展將依賴石油的生產和貿易。南蘇丹的石油產量占分裂前原蘇丹石油出口總量的85%,石油是南蘇丹的重要經濟來源。但是,目前南蘇丹基礎設施非常薄弱,是世界上最貧窮的國家之一。如果南蘇丹能實現政治穩定,并同有關國家達成協議,那么依靠石油,南蘇丹經濟將實現騰飛。在經歷戰亂后,利比亞國內形勢趨于穩定,石油產量恢復,經濟快速恢復到2010年的水平。受益于國內局勢穩定和資源開發,埃塞俄比亞、厄立特里亞、肯尼亞、贊比亞、津巴布韋等國家經濟發展呈現良好增長態勢。

在發現世界級銅金礦和煤礦后,蒙古經濟快速增長。2013年,蒙古奧尤陶勒蓋銅礦即將投產,在投產后的前10年內,將年產銅約55萬t、金20t、銀100~150t以及鉬等。2015年,高品位的雨果達米特(Hugo Dummett)斑巖銅礦投產后,產量將提升至銅80萬t,金30t。到2018年以前,奧尤陶勒蓋銅金礦產值將占蒙古GDP的三分之一。未來,蒙古經濟將在很大程度上依賴礦業經濟。沒有礦業,就沒有蒙古經濟的快速發展。

依靠豐富的石油、天然氣、鐵、銅、鈾、金等礦產,中亞五國中,土庫曼斯坦、吉爾吉斯斯坦、烏茲別克斯坦和哈薩克斯坦等國家經濟快速發展,土庫曼斯坦和哈薩克斯坦已經進入中上等收入國家水平。2012年土庫曼斯坦人均GDP為5960美元,而哈薩克斯坦約為1.2萬美元。

在拉丁美洲國家中,秘魯是經濟增速比較快的國家。2012年秘魯GDP預計為6.2%,2013年經濟增速也將超過6%。秘魯的經濟增長主要得益于國內外的大量投資,2012年第三季度,該國國內投資比重已經占GDP的29%,主要是因為私營企業投資大幅增長了14.6%,其中多為礦業部門投資增長。2012年第3季度,外商直接投資(FDI)達到創紀錄的28.2億美元,同比增長41%,前3季度,FDI累計達到82.9億美元,同比增長34%,全年FDI將首次超過100億美元大關。

綜上所述,展望2013年,全球礦業伴隨世界經濟長周期性調整,加強基礎設施建設可在短期內帶動相關產業發展,促進經濟復蘇。勘查開發投資增速會在一定程度上放緩,重大勘探成果仍將會涌現。礦產資源競爭將更加激烈,資源外交也將再度升溫;礦業立法將更趨于透明化,但對礦業的管制也將更加趨嚴。礦業公司與社區的矛盾將越來越尖銳,必須加強立法和各方之間的溝通,承擔更多的社會責任。重要礦產資源國家受益于世界級礦業項目的開發,經濟恢復和增長速度較快。