我國礦業境外投資分析與思考

2013-11-20 05:05:02王學評韓九曦元春華劉大文

中國礦業 2013年1期

王學評,韓九曦,元春華,劉大文

(1.中國地質圖書館,北京100083;2.中國地質調查局發展研究中心,北京100037;3.中國地質調查局,北京100037)

1 全球礦業投資背景

1.1 全球礦業勘查投資的總體上升

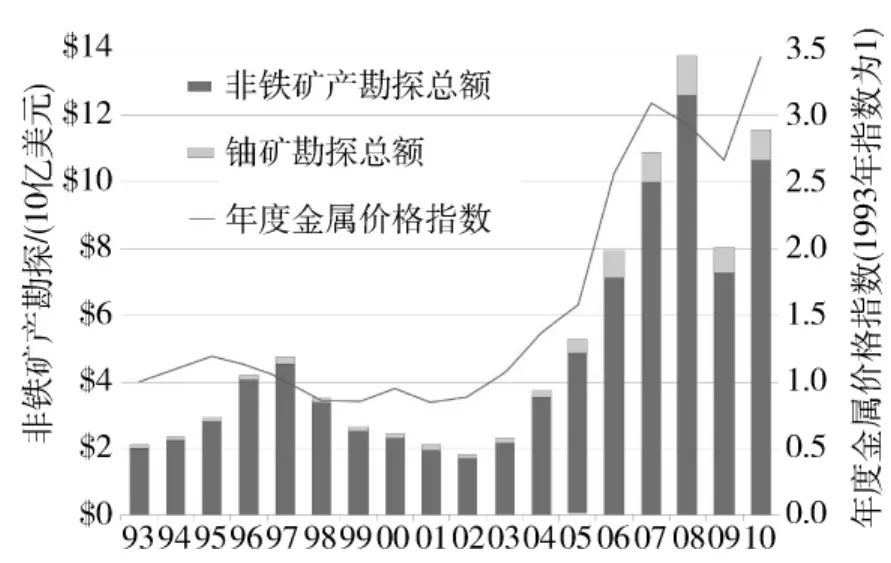

近年來,全球礦業投資熱度不減。據加拿大金屬經濟集團(MEG)近幾年的戰略報告,20世紀90年代初期以來,受全球礦產品價格不斷攀升的影響,全球有色金屬的勘查投資呈現穩步上升趨勢。在1997年以52億美元達到峰值后,雖一度出現下滑,但2003年后,隨著金價一漲再漲和其他金屬價格多年持續走高,勘查投資在2008年初達到132億美元(不含鈾)的頂峰。2008年金融危機后,全球礦業也遭遇重創,大多數金屬價格迅速下跌,迫使企業削減2009年勘探預算,比2008年最高點下降了42%(減少了大約55億美元)。由于全球經濟形勢在2009年后有顯著改善,金屬價格繼續穩步上漲,大多數公司也相應提高了2010年勘探預算,MEG估計2010年勘探預算總額比2009年提高45%[1](圖1)。

圖1 1993~2010年世界估計勘探預算總額

1.2 全球礦業跨國并購活躍

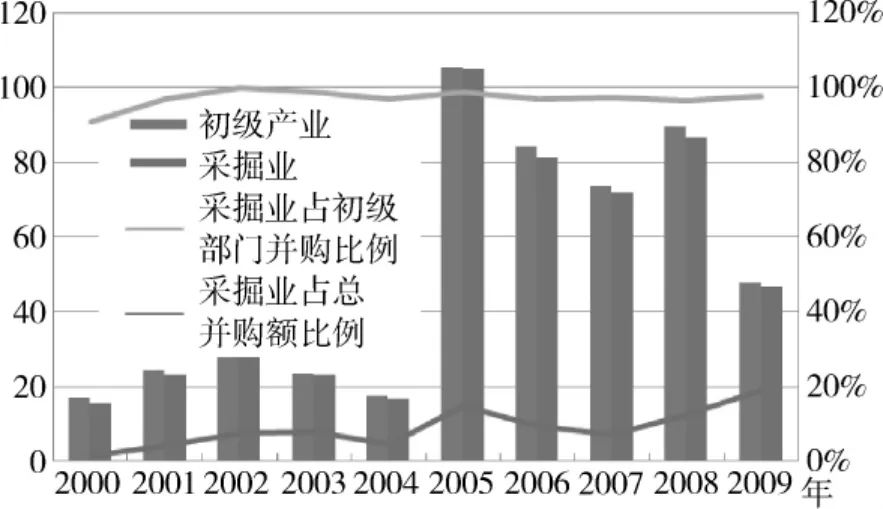

根據聯合國貿易發展會議(UNCTAD)跨國并購數據庫的資料[2],2009年全球跨國購并案中涉及礦石和石油開采的有370起,購并金額達47億美元,占全球初級產品并購額的98%;占所有三大產業并購總額的18.8%。盡管2009年采掘業并購額較雖略有下降,但占三大產業并購總額的比例從2007年的7%增加到2009年的18.8%(圖2)。這些數據表明,與其他行業相比,礦業領域的跨國并購仍然活躍,各國在資源領域的競爭在加劇。

圖2 采掘業占跨國并購總額的比例

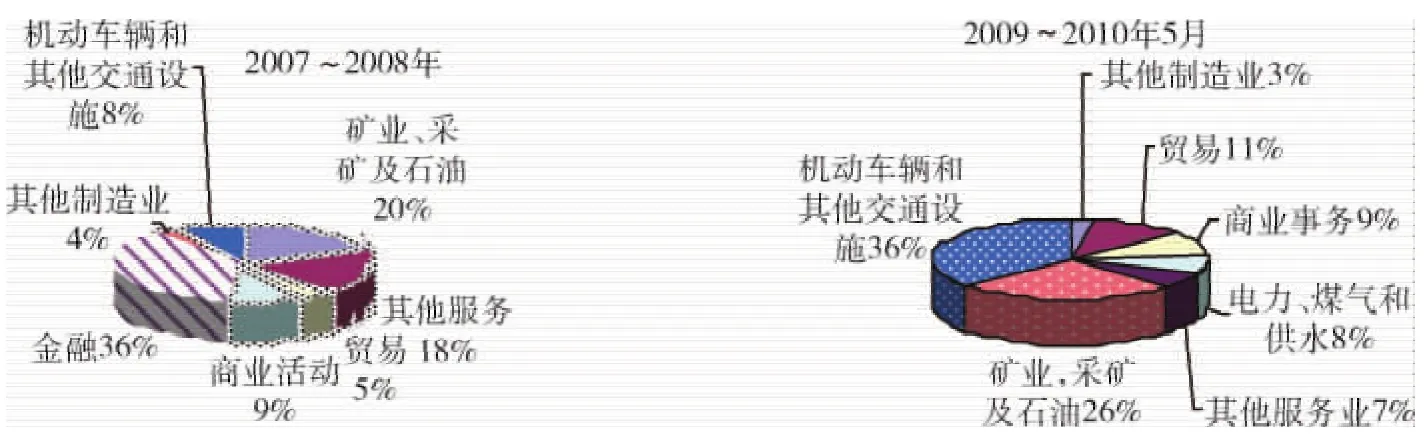

UNCTAD發布的2010年《世界投資報告》中,比較了2007~2010年5月間全球主權財富基金用于對外直接投資的領域分布。資料顯示2007~2008年間礦業及石油領域的投資占20%,僅次于金融領域(36%),金融危機后2009~2010年5月,全球主權財富基金在礦業領域的對外直接投資仍高達26%[2](圖3),顯示全球礦業領域的投資熱度不減。

2 我國礦業境外投資主要特點

2.1 我國境外礦業投資比重增加

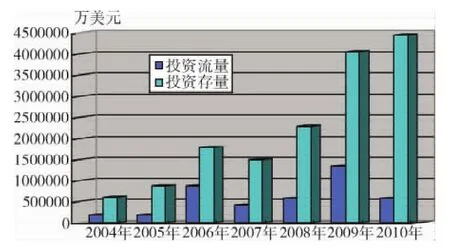

近年來我國礦業對外投資增長迅速。中國對外直接投資統計公報顯示:我國采礦業對外直接投資流量從2004年的180021萬美元持續增長到2009年的1334309萬美元;盡管受全球經濟形勢影響,2010年回落至571486萬美元,但2010年采礦業對外投資存量仍高達4466064萬美元,占全部境外投資存量的14.1%(圖4)。

據安永發布的2011年采礦業報告,2009年中國包括國內和國外市場的整體并購交易金額總共為120億美元[5],全球排名第一;2010年的這一數字是l60億美元,而全球排名降到第四位。這背后的重要原因是針對煤炭、鐵礦石資產等大型企業的并購,有來自韓國、印度、巴西等國家參與競爭。這也表明,資源領域的競爭正在不斷加劇。

圖3 全球主權財富基金對外直接投資的領域分布

圖4 2004~2010年中國對外投資流量/存量

2.2 我國境外礦業投資多元化

從投資分布的國家和區域上看,2010年我國礦業企業境外勘查開發投資額較多的國家和地區是澳大利亞、加拿大以及非洲和東盟地區。其中,對澳大利亞礦業投資占對其總投資的81.6%。在投資比重增加的同時,我國礦業境外投資方式和投資主體也趨于多元化。

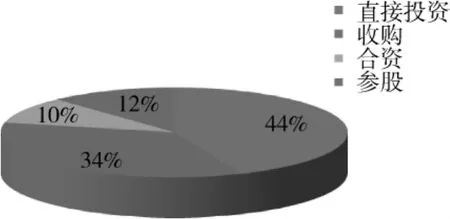

目前,我國從事境外礦產境外投資方式主要有綠地投資(Greenbelt Investment)、跨國并購(Cross-Border Mergers and Acquisitions,M & A)、合資、合作等四種類型。從國家發改委網站對規模以上礦產資源企業境外投資審批項目統計看,2006~2011年審批的礦產資源類境外投資項目中參股和合資項目分別為17和14個。直接投資、收購、參股和合資四種方式分別占總項目數的44%、34%、12%和10%(圖5)。

圖5 我國企業海外礦產資源投資的方式

與此同時,從事境外礦業投資的企業也從原來的以大型國有及國有控股企業為主,向著大型企業、地質勘查單位和民營企業等共同參與的多元化發展。礦產勘查開發的領域涉及石油、天然氣、有色金屬、黑色金屬、非金屬以及黃金、鈾礦等諸多礦種。

2.3 境外礦業投資范圍不斷擴大

長期以來,我國礦產資源境外投資主要集中在亞洲和非洲等不發達地區,隨著全球礦業投資的不斷升溫,我國境外礦業投資的范圍也不斷擴大到南美洲、北美、歐洲和大洋洲等地。根據商務部備案系統的統計,截至2010年7月,我國礦業投資的國家達71個,其中,亞洲占33.8%,非洲36.6%,北美8.6%,南美12.7%,歐洲和大洋洲各4.2%,但從投資金額上看,我國礦業境外投資最多的國家是澳大利亞、加拿大、秘魯、巴西和加蓬。這也標志著投資向發達國家擴展。

3 我國礦業境外投資存在問題

3.1 礦業企業融資困難

盡管國際上已經形成了包括加拿大多倫多證交所、中國香港、澳大利亞證交所、英國倫敦證交所、私募基金等融資平臺,目前我國還沒有針對礦業這樣一個高風險行業的融資平臺。礦業企業融資方式相對單一,多為銀行貸款和風險基金等方式。對于境外礦業投資企業而言,一方面,海外收益不能作為在國內銀行貸款的依據,另一方面,國外的資產評估結論國內又不承認,這無形中成為境外投資銀行貸款難以逾越的障礙,給礦業企業特別是民營企業的實際經營帶來了阻力。此外,全球金融危機以來,諸多金融機構資金普遍收緊,礦業企業特別是中小礦業企業和民營企業的融資條件也日漸嚴格,這些因素在一定程度造成礦業企業的融資渠道相對狹窄,且融資規模較小。

3.2 境外勘查開發投資風險大

企業開展境外勘查開發投資活動面臨著國內外雙重壓力和風險。一方面,由于國家不同、地區不同,存在的不同的政治、法律制度、不同的社會文化環境,這種差異導致企業在管理理念、管理方法、員工價值認同等方面的不同,而且需要相當長的時間才可能實現管理、認同等方面的相互協調和融合;另一方面,對于境外投資企業來說,還要面對國內外兩個不同市場和貨幣體系的壓力,比如,國內外利率、匯率的雙重變動、礦業原材料價格雙重走向等問題。這些因素都加大了國內企業境外投資的風險。

3.3 境外礦業投資門檻提高

近年來,很多國家對資源政策表現出收緊的勢頭,對于收購審批程序進一步嚴格,附加條件也越來越多。一些資源豐富的發展中國家利用礦業權協議條款重新談判、調高稅率、提高國有企業參股比例、戰略性資源國有化、礦業權重新審查等各種手段,加強了對資源的控制。例如玻利維亞出現了“當地資源民族主義”,宣布其所有的礦業權全部由國家所有;再如2009年紫金礦業曾在海外收購一個儲量達1500萬t的銅礦,由于審批手續半年多還未結束,最終錯過最佳收購機會。此外,還有一些國家要求進入本國經營,必須辦理臨時簽證,才可獲得法人資格,越來越多的國家在臨時簽證的辦理中愈發嚴格。這對我國企業境外礦業投資而言是一個巨大的挑戰。根據安永發布的2011年全球礦業和金屬業的主要戰略性商業風險報告,資源民族主義風險由2010年的第四位上升至第一位。3.4 中國“威脅論”的負面影響

隨著中國經濟實力的不斷增強,中國“威脅論”在海外不斷升溫。由于近年來我國海外投資相對集中于能源和礦產領域,加之部分參與海外投資并購的企業具有“國有”背景,部分發達國家開始渲染中國擴張、中國威脅等國際輿論,一些限華政策和對華貿易壁壘層出不窮,許多投資國政府對中國海外并購礦產資源項目的審批更加嚴格和謹慎[4]。這些不良的國際輿論環境,成為中國礦業企業跨國投資的經的重要障礙。

4 思考與建議

4.1 建立風險評估體系,選擇符合企業戰略的投資目標

由于境外礦產資源勘查開發的投資規模大、周期長、不確定性因素多,因此,企業首先要建立境外勘查開發項目風險評價體系。通過對項目地質風險、開發風險、市場風險、運營風險和政治與社會文化風險等環節進行綜合評估。同時,要結合企業自身的中長期發展戰略,進行投資價值和風險的比較,謹慎篩選投資區域與投資項目,不可盲目跟風。

4.2 積極承擔社會責任,樹立良好企業形象

礦業企業在進行境外勘查開發活動時需要制定境外運營的社會責任戰略,將社會責任理念充分融入企業國際化經營中。如通過環保、慈善公益事業、融入社區等方式承擔更多的社會責任,樹立良好的企業形象,實現與當地政府、工會、民眾、社區等關聯群體的和諧相處。這是化解企業在投資地面臨的各種矛盾、降低投資風險的重要舉措,有利于企業海外市場和業務的進一步開拓。

4.3 積極拓寬融資渠道

由于礦產資源投資的高風險性,目前我國礦業融資渠道相對單一,多為銀行貸款和風險基金等方式,且融資規模小。對此我們可以借鑒加拿大等發達國家的礦業融資經驗。如發展籌集、運作、退出、回報都符合礦業高風險性投資特征的私募股權融資方式;借鑒多倫多股票交易市場經驗,發展礦業板上市融資;通過出讓一部分礦產地未來的收益權來獲得融資;通過簽訂選擇權協議,讓合作者在一段時間內了解和評估勘查地的前景后再正式購買勘查地股權等,從多個層面、以多種形式拓寬礦業境外投資的融資渠道。同時,通過企業形象的樹立和宣傳,也有利于改善“中國威脅”的國際輿論。

4.4 政府應加強對礦業境外投資的服務和管理

隨著企業參與國際投資與合作項目的不斷增多、投資合作領域的廣泛延伸,政府應更進一步加強其服務和管理職能。一方面,要加強和完善對境外投資的制度建設,如境外投資保險制度、審批制度、礦業融資制度等,以規范和管理境外投資礦業企業的行為;另一方面,要為境外礦業投資企業提供信息服務,搭建國際合作的平臺。如采集、獲取全球地質科學數據信息,建立基礎地質、礦產資源等重要數據庫、編制和定期公布國別礦產資源投資指南信息、舉辦礦業論壇等多層次的信息服務,協助企業降低境外礦業投資的成本和風險。

[1]Metals Economics Group.World Exploration Trends[R].Canada:2011.

[2]UNCTAD.World Investment Report:Investing in a Low-Carbon Economy.New York and Geneva:United Nations.2010.

[3]石洋.2011中國并購展望:采礦業蓄勢待發[J].國際融資,2011(5):58-60.

[4]王學評,劉大文,元春華.我國礦業境外投資的SWTO分析[J].中國礦業,2010,19(1):40-42.

[5]沙景華,佘延雙.關于發展我國礦業私募股權融資的建議[J].中國國土資源經濟,2008(7):7-9.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26