中國是否應該繼續支持出口導向型的經濟增長模式——基于亞洲國家出口需求方程的實證分析

2013-11-23 08:17:54楊林

華東經濟管理 2013年4期

關鍵詞:經濟

楊 林

(清華大學 經濟管理學院,北京 100084)

一、引 言

1994年1月之后中國政府把官方牌價和調劑價的雙軌制匯率制度并軌,同時成立了上海外匯交易市場,名義上建成了一個有管理的浮動匯率制度,實際上采取了盯住美元的匯率制度,把名義匯率穩定在8.28 人民幣兌1 美元的水平上,即便是在1998年亞洲金融危機的危急時刻也堅持了人民幣不貶值的政策。但是迫于各種壓力,從2005年7月21日起開始采取以市場供求為基礎,參照一籃子貨幣匯率變化的有管理的浮動匯率制度,2005年至今人民幣匯率一直呈現升值的趨勢,至2012年9月末人民幣對美元名義匯率升值27%,實際匯率升值21%。這在很大程度上對經濟增長產生了影響,不僅使中國患上了“人民幣升值預期綜合癥”,而且使得以出口為導向的企業面臨出口產品競爭力減弱的困境,海外熱錢的涌入和國內為應對需求不足(主要是外需不足)實施的擴張性的貨幣政策和財政政策一定程度上造成了流動性過剩,推高了以房地產為代表的資產價格并強化了通貨膨脹預期,給中國經濟的增長造成了潛在的長期影響和風險隱患。長期以來,中國實行了外貿“獎出限入”、資本“寬進嚴出”、產業“填平補齊”的對外經貿政策,即在放松貿易管制的同時更強調出口便利化,在放松資本管制的同時更強調FDI流入的便利化,通過匯率、財政、稅收變相補貼出口的帶有明顯重商主義色彩的產業政策,但是2005年以來很多鼓勵出口的政策被取消,造成部分出口企業經營困難。1994年的匯改給中國造成了十余年靠出口拉動的經濟增長奇跡,2005年的匯改后造成的人民幣升值到底又是否適合于中國呢?現階段中國是否適合大量地取消鼓勵出口的優惠政策?這成了理論界和學術界普遍關心的問題。本文認為不能孤立地從中國的情況來分析這個問題,必須從一個更為廣闊的視角如在參照其他國家情況的基礎上分析這個問題。為此本文通過對與中國地理相鄰且發展存在共同之處的幾個亞洲國家(印度、中國、菲律賓、印尼、新加坡和馬來西亞)的出口需求方程的實證分析,試圖回答這個問題。

從已有的研究來看,出口需求的許多實證研究是有偏頗的,因為匯率被排除于相對價格變量之外。眾所周知,通過估計出口需求方程,使得能夠獲得出口帶動經濟增長的政策的有效性分析結果。一般認為出口需求的收入彈性越高,出口帶來的經濟增長效應就越大;價格彈性越高,出口產品在國際市場上越有具競爭力,通過貨幣貶值以提高出口收入的策略就越成功。出口需求的估計是分析實際匯率波動對貿易平衡影響的重要方法,包括中國在內的亞洲國家通過提高外匯儲備以支付進口和促進金融資本形成,在世界市場中扮演了重要的角色。Riedel(1984)的一個研究表明,發展中國家的相對價格彈性較高,Lewis(1980)指出貿易是發展中國家經濟增長的發動機,并認為即使在發達國家面臨經濟收縮時,發展中國家的經濟增長都將是穩定的。

在出口需求的實證文獻中,Senhadji 和Montenegro(1999)用Phillip-Hansen 的方法來估計發展中國家和發達國家的出口需求方程[1]。他們發現,非洲國家面臨的出口收入彈性最低,而亞洲國家的收入和價格彈性最高,但Senhadji和Montenegro 的研究中沒有包括匯率的相對價格變量,Rao和Singh(2010)發現忽略匯率的相對價格可能會導致取得的收入和價格彈性有所偏差。Marquez和McNeilly(1988)發現收入和價格彈性在決定發達國家和發展中國家的貿易流量方面都是有效的,然而Bahmani-Oskooee 和Niroomand(1998)發現,這一結果僅僅對發展中國家意義重大,與發展中國家相比發達國家的經濟更多的是依靠內需的拉動而不是出口的拉動[2]。Fan et al.(2004)利用社會核算矩陣(SAM)研究了人民幣實際有效匯率變化對中國貿易平衡的影響,發現人民幣實際有效匯率貶值將改善貿易平衡,他們的結論是,馬歇爾—勒納條件對中國不適用[3]。Arize(2001)發現新加坡的經濟在出口及其決定因素之間存在一個長期穩定的平衡關系。

Guisan和Cancelo(2002)估計了出口需求函數,這個函數考慮了供給方的決定因素,如國內生產總值(GDP)、國內私人消費和人力資本,但不包括外匯收入和相對出口價格。Kumar(2009)發現菲律賓的出口需求函數有一個結構間斷,并斷言在實際出口量、實際收入和相對價格之間存在一種協整關系。在另一項研究中,Kumar(2009)估計了中國的出口需求函數并發現了顯著的長期收入和相對價格彈性[4]。

許多研究使用替代估計技術測試了亞洲各國出口帶動經濟增長的假設,結果差別很大:從一些國家找到了支持的證據,從另一些國家找到了反對的證據。對出口帶動經濟增長假說持支持觀點的有Dhawan 和Biswal (1999)、Petreski(2010)、Bodman(2008)和Husein(2009);另外一些研究發現出口帶動經濟增長假說的支持證據有限,如Hutchinson和Singh(1992)、Dodaro(1993)、Colombatto(1990)。通過對出口帶動經濟增長假說的綜合調查,Bahmani-Oskooee(2005)和Medina-Smith(2001)認為大多數相關研究至多是不能找出得出確定結論的證據[5]。

本文的目的是利用Rao 和Singh(2010)提出的新規范,估計亞洲發展中國家(印度、中國、菲律賓、印尼、新加坡和馬來西亞)的出口需求函數,并對該函數進行分析。具體的方法是利用最大似然法(JML)和Phillip-Hansen 充分修正的普通最小二乘法(FMOLS)估計1970-2012年期間的出口需求方程,同時利用Granger 因果關系檢驗出口、收入和相對價格之間的因果關系。

二、數據來源及實證方法

根據已有文獻,許多研究都估計下列形式之一的出口需求(方程):

其中,Xt是以出口價格指數平減的商品和服務的出口總額;PD是國內的出口價格;PF是貿易伙伴的價格水平;E 是以本幣匯率衡量的外幣價格;YF是貿易伙伴的收入。方程(1)和(2)都很簡單,而相對價格變量沒有得到適當的發揮。當使用充分修正的普通最小二乘法(FMOLS)對上述方程進行估計時,發現選定的少數幾個國家中,價格彈性規模很小,幾乎微不足道。Rao 和Singh(2010)強調了這個問題,如果相對價格變量不能恰當地用公式表示,當貨幣貶值(或升值)因素在樣本中占主導地位時,價格彈性可能被低估(或高估)。因此,在Rao 和Singh(2010)研究的基礎上,本文重新定義出口需求函數如下:

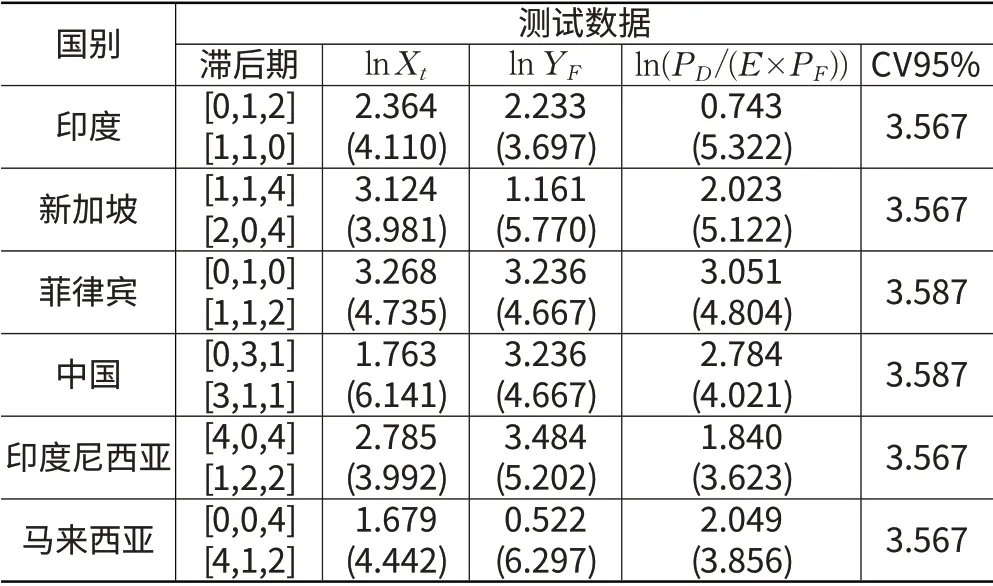

相對價格變量有三個組成部分,即PD、E 和PF。將使用這個修正后的版本估計出口需求函數,并確定為一組亞洲國家的變量之間的因果關系。使用年度數據,對所有國家的采樣周期均為1970-2012年。本文數據來自wind數據庫和亞洲開發銀行數據庫(ADB,2012)。Xt是出口的商品和服務(離岸價格)平減的出口價格指數。YF是一個國家的主要貿易伙伴貿易加權平均的實際收入。相對于主要國家的貿易總額,貿易權重用于計算各貿易伙伴國的貿易份額。印度的主要貿易伙伴是美國、英國、新加坡、阿聯酋和瑞士;新加坡的主要貿易伙伴是美國、馬來西亞、印度尼西亞、日本和中國;菲律賓的主要貿易伙伴是美國、日本、荷蘭、中國和新加坡;中國的主要貿易伙伴是美國、中國香港、日本、韓國和中國臺灣;印尼的主要貿易伙伴是美國、日本、新加坡、中國和韓國;馬來西亞的主要貿易伙伴是美國、日本、新加坡、中國和泰國。PD是一個國家出口貨物的價格,用于計算該國主要國內出口商品的單位價值指數的加權平均數。Et是加權平均匯率,同時也是外幣在國內的貨幣單位價格。PF是主要貿易伙伴的出口價格指數的進口加權平均,進口權重用于計算進口總額中的各自進口份額。

三、實證結果

(一)最大似然法(JML)估計

首先使用ADF 檢驗方法測試變量的平穩性,計算的ADF 檢驗統計量和一階差分變量見表1 所示。ADF 檢驗被用于帶有截距和時間趨勢的序列及其一階差分。根據ADF檢驗的結果,變量不存在單位根的原假設在5%的顯著性水平上不能被拒絕,即變量存在單位根,但是它們的一階差分沒有單位根。

表1 ADF單位根檢驗結果

JML方法(最大似然法)被廣泛應用于實證研究中,用四階模型測試出向量自回歸的最佳滯后期長度,包括所有國家的常數項和趨勢項。用赤池信息準則(AIC)和施瓦茨貝葉斯準則(SBC)選擇變量(VAR)的滯后長度,顯示印度、新加坡、中國和馬來西亞各自的滯后長度均為1 期,而AIC 和SBC 顯示印度尼西亞和菲律賓的滯后長度分別為2 期和3 期。對菲律賓的選取方法是無截距項和無趨勢項,對印度尼西亞的選取方法是有截距項和無趨勢項。對于新加坡、中國和馬來西亞的選取方法是無截距項但有趨勢項。跡統計量(trace)和特征值都在95%的顯著性水平下拒絕沒有協整關系的原假設,但沒有不表示不存在協整向量,各個國家的跡統計量(trace)和特征值統計的詳情見表2所示。

表2 JML協整檢驗(1970-2012年)

各個國家隱含的協整向量標準化為lnX 的值在表3 中給出,估計結果顯示的收入彈性介于1~1.3之間。新加坡和中國的收入彈性最高,都在1.3 左右,而菲律賓和印度尼西亞的收入彈性則在單位彈性1 附近,馬來西亞和印度的收入彈性都在1.2 左右。所有國家的相對價格彈性也都是顯著的。這里單位值附近的收入彈性代表著國外貿易伙伴的收入每增加1%,會帶來1%~1.3%的出口需求增加,意味著出口應被視為亞洲國家經濟增長的一個重要引擎,因此促進出口的政策,如補貼和稅收優惠應該受到鼓勵。相對價格彈性意味著價格每上升1%,會導致1%~1.4%的出口需求減少,這意味著出口提供了在全球市場中更具競爭力的產品。

(二) FMOLS估計

通過Phillip-Hansen(1990)的FMOLS 方法獲得了估計值,估計的協整系數變量有lnXt、lnYF和ln{PD/(E×PF)},與JML不同的是FMOLS方法無法限制VAR的截距項,用Parzen滯后窗口選項來估計所有國家的協整方程時選擇的VAR窗口的滯后長度會比較靈活。首先嘗試較小的滯后長度,并在注意保持估計彈性不變的情況下增加滯后長度的大小,當顯示系數沒有顯著的變化時,就停止改變滯后長度。因此,滯后窗口長度為2 的有印度、新加坡、印度尼西亞和馬來西亞,中國和菲律賓的滯后長度為4。

表3也給出了各自國家出口需求的FMOLS長期彈性。值得注意的是,與JML方法相比,估計的收入和相對價格彈性沒有顯著性差異。印度的相對價格彈性在10%的水平是顯著的。因此,在所有情況下的收入和相對價格彈性都是顯著的和可信的。

表3 隱含的長期出口彈性

(三)Granger因果關系

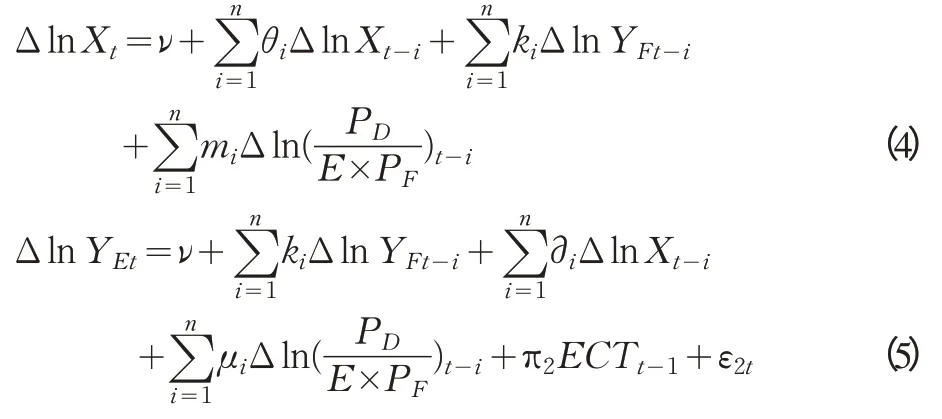

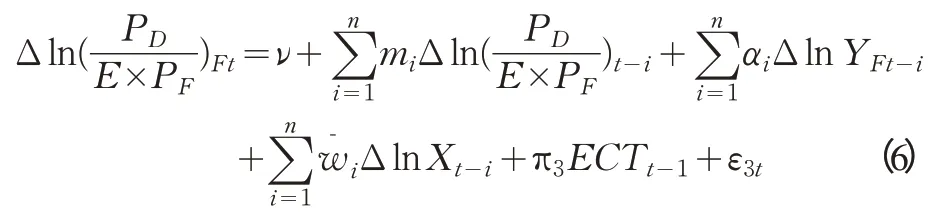

協整的存在意味著存在Granger 因果關系,然而,這并未表明因果關系的方向。為了估計這個方向,采用了JML建模。如果關注的變量是協整的,應該用JML來估計方程,而不是作為一個標準的Granger 因果關系檢驗的變量(VAR)估計。因此,根據恩格爾和Granger(1987),估計了一個Granger因果關系檢驗的JML模型,具體表示如下:

其中,ECTt-1是來源于長期協整關系滯后的誤差修正項;ε1t、ε2t和ε3t是連續獨立的隨機誤差。在每一種情況下,因變量是對其本身的過去值和其他變量的過去值的回歸。基于Granger因果關系檢驗的JML(方法)應用于短期和長期運行的情況,表4列出了這些結果。

由表4可知,短期內相對價格在5%的顯著性水平下在所有的方程中都不顯著,這表明相對價格在短期內不是出口和收入的Granger 原因。然而,中國、印度尼西亞和菲律賓的出口需求與收入之間存在雙向因果關系。另外,印度、新加坡和馬來西亞的出口需求方程在5%的水平上對收入是顯著的,這表明收入是這些國家出口的Granger 原因。從長期結果來看,修正后的帶有負號的滯后誤差項系數ECTt-1在5%的水平上是顯著的,這表明從長期而言收入和價格是出口的 Granger原因。

表4 Granger因果關系檢驗結果(1970-2012年)

四、結論及建議

本文使用Rao和Singh(2010)提出新的規范,來估計亞洲發展中國家(印度、中國、菲律賓、印度尼西亞、新加坡和馬來西亞)1970-2012年期間的出口需求方程。用JML 和FMOLS方法得到的結果表明,收入彈性介于1~1.3之間,這表明出口應被視為亞洲國家經濟增長的一個重要發動機,同時諸如補貼和稅收優惠等促進出口的政策對經濟的長期增長確實起到了積極作用,應當受到鼓勵并在未來予以堅持。相對價格彈性介于-1~-1.4之間,這表明這些國家的出口在國際市場上是具有較強的競爭力的,雖然實際貨幣貶值會推高進口成本,但是這些國家還是可以通過選擇貨幣貶值來提高出口收入。雖然貨幣貶值會惡化貿易條件(Terms of Trade),使貿易條件的數值減小,但是這種情況最終會促使當地企業使用進口替代等方式抵消掉這種影響,從而獲得出口增長的政策所帶來的好處。Granger因果關系的結果揭示了這些國家出口的長期收入和相對價格的Granger 原因,借助這些研究成果,本文認為包括中國在內的亞洲發展中經濟體,可以有效地采取重點增加出口的政策,并通過增加國外貿易伙伴收入的和降低相對價格來實現經濟的增長。

在改革開放初期資本積累不足和技術水平落后的基礎上,中國選擇了依靠FDI 和出口導向型產業政策“雙引擎”拉動經濟增長的發展模式(如圖2所示)。中國發展的加工貿易是跨國公司國際分工的結果,跨國國公司通過FDI的資本性輸入把非核心技術移植到中國來,同時自己保有核心技術和品牌,利用中國廉價的勞動力和低廉的資源價格來進行生產,產業鏈中的一部分技術含量較高的零配件和生產資本由日本和亞洲四小龍提供,產業鏈中的很多自然資源由中東、俄羅斯等提供,經跨國國公司整合后產業鏈的最終產品出口到歐美等發達國家。這種情況下,FDI 的流入使中國獲得了急需的資本和技術,同時在內需尚未啟動的情況下利用世界產業分工轉移的機會開啟了使用外需實現經濟騰飛的大門。部分國內資金為了獲得FDI的身份并享受優惠政策,流出到開曼群島和維爾京群島等中轉地區,并在這些地區迂回流入到中國,但現有研究表明這些資金占中國每年實際利用的外資不到5%,所以對此本文不做重點研究。中國對俄羅斯等資源出口國和日本等零部件提供國出現貿易逆差,對最終消費實現的歐美等國出現貿易順差,而貿易順差大于貿易逆差,整體表現為貿易順差。巨額貿易順差形成的外匯儲備在金融市場不發達的情況下,只能轉而投向歐美的金融市場,其中大部分用于購買國債,而這種儲備資產運用形成了對歐美的一種貨幣投放,使歐美經濟體在這種變相的擴張性貨幣政策中得到了充沛的流動性,同時中國的儲備資產運用也為歐美的消費提供了融資,歐美的消費增加又擴大了對中國產品的需求,這種循環成為中國經濟增長的一種動力。在FDI和出口導向型產業政策“雙引擎”的推動下,中國經濟實現了高速增長。

針對這種情況,中國最好能維持一個較低的人民幣匯率以刺激出口,保持中國產品的出口優勢,同時還可以通過對外貿企業的出口補貼、發展出口信貸等政策促進出口,這樣就能夠通過經濟的增長為城市化進程的推動提供較多的就業機會,并通過城市化過程中進城農民工創造的需求解決長期困擾中國的內需不足問題。當然這需要一個過程,城市化的推進需要以工業化創造的社會財富為基礎,為轉為市民的農民提供基礎設施服務和相應的城市福利待遇,并且解決農民工子女的教育問題。據中國社科院工業經濟研究所的估算,把一名農民轉為市民需要社會至少50萬元的投資,而這一切的投資需要的財富積累都必須建立在一個長期穩定增長的經濟基礎上,出口對經濟增長帶來長期作用的確是保持經濟增長的一個關鍵點。2012年中國的城市化率僅為48%,一般認為城市化完成時的城市化率應為80%,以1.5%的年均城市化率速度推進也需要20余年的時間才能完成。因此本文認為在中國的城市化進程尚未完成之前,人民幣不宜升值太多,同時國家鼓勵出口的政策不宜出現很大程度的減少,否則會很大程度上影響經濟的增長并打亂城市化的進程。只有等到中國城市化進程結束即城市化率達到80%之后才能允許人民幣出現大幅的升值,因為城市化的結束標志著中國內需的真正形成,此時經濟增長主要靠內需拉動,不再需要大量的出口了;較大的國內需求主要靠一個較高的城市化率為支撐,但是在城市化率較低的現實情況下,內需尚不足以支撐經濟的持久增長,中國的經濟增長在很大程度上還是要依靠出口拉動。

圖2 中國國際貿易和資本流動圖

從本文研究結果可以看出,包括中國在內的亞洲國家的長期經濟增長都與出口有著很大的關系,出口的減少會對長期的經濟增長造成一定的負面影響。同時人民幣升值帶來的人民幣升值預期導致國外熱錢大量進入中國進行投機活動,據國家外匯管理局的計算,如果認為外匯儲備的增加額減去貿易盈余和外商投資得到的不可解釋部分為國外熱錢,則在中國的國外熱錢的金額約為7000億美元(而熱錢的實際金額可能比這個數字更高),這些熱錢的投機行為給中國經濟的正常運行造成了一定混亂,同時沖銷這部分外匯儲備發行的人民幣又使得中國的貨幣政策在一定程度上受到了干擾,喪失了獨立性。

因此,必須重新審視2005年之后的人民幣匯率政策,同時重新落實一些對出口企業的保護政策,以期為中國經濟的長期增長提供保障。

[1]高鐵梅. 計量經濟分析方法與建模[M]. 北京:清華大學出版社,2006.

[2]Johansen S,Juselius K. Maximum Likelihood Estimation and Inference on Cointegration with Applications to the Demand for Money[J]. Oxford Bulletin of Economics and Statistics,1990,52(3):169-210.

[3]Nieh C C,Lee C F. Dynamic Relationship Between Stock Prices and Exchange Rates for G7 Countries[J].Quarterly Review of Economics and Finance,2001,41(7):477-490.

[4]Klaassen F. Why is it so Difficult to Find an Effect of Exchange Rate Risk on Trade?[J]. Journal of International Money Finance,2004,23(12):817-839.

[5]Chou W L. Exchange Rate Variability and China′s Exports[J]. Journal of Comparative Economics,2000,28(5):61-79.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33