實益達:實際控制人財技高超 募投項目似火坑

2013-12-29 00:00:00王志球

股市動態分析 2013年12期

實益達(002137)日前發布公告稱,非公開發行股票方案獲得中國證監會的批復。非公開發行股票本來是資本市場的常見現象,然而,結合公司的非公開發行方案、上市以來的業績表現與實際控制人持續大手筆減持來看,這家低調的公司卻展現出了粗暴而巧妙的財富“掠奪”大戲。

資料顯示,就在一個多月前,公司實際控制人喬昕所控制的拉薩市冠德成科技發展有限公司大幅減持無限售條件流通股807.45萬股,套現4598萬元。而自2010年上市原始股解禁開始,喬昕已累計套現不低于1.6億元,比公司最近五年的凈利潤還多兩三千萬元,上市公司已徹頭徹尾淪為“提款機”。即便如此,喬昕在非公開發行時卻 “一毛不拔”,表現得很“吝嗇”。

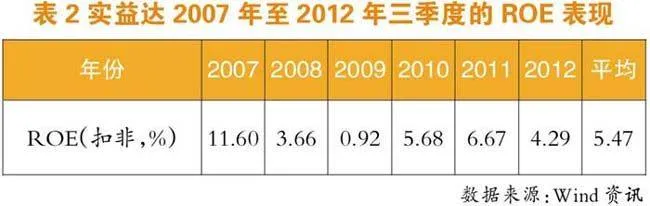

另一方面,公司交出的業績也寒磣不已。財務數據顯示,2008年至2011年的凈資產收益率(扣非/攤薄)僅為3.66%、0.92%、5.68、6.67%,2012年三季度為4.29%,換言之,公司運營資本金增值的能力不如銀行的5年期定期存款。更令人費解的是,非公開發行所募集資金將投向競爭趨于白熱化的LED行業,風險之高如火中取粟。

分析人士指出,“喬昕一邊減持套現,一邊往LED領域燒錢,看似吝嗇,實則精明之極,畢竟燒的不是自己的錢,也不會心痛。”

公司成了喬昕的“提款機”

實益達于2007年6月13日登陸中小板,按照IPO時的承諾,喬昕作為實際控制人,其首發原始股份自動鎖定3年。記者發現,三年鎖定期剛剛屆滿,喬昕就開始迫不急待地開始減持。公告顯示,從2010年7月21日至2010年9月2日,深圳市冠德成科技發展有限公司拋售了750萬股。然而這只是開始,2010年11月10日至2011年3月7日,深圳市冠德成科技發展有限公司減持了300萬股,減持均價為12.39元/股;2012年11月5日至2013年1月8日減持了807萬股,減持均價為5.695元/股。上述幾輪套現總金額將不少于1.66億,比公司最近五年的凈利潤還多兩三千萬元,說實益達是喬昕的“提款機”一點也不為過。

值得注意的是,2011年7月,深圳市冠德成科技發展有限公司進行了工商注冊變更,將注冊地由深圳遷到了西藏拉薩,并將公司更名為拉薩市冠德成科技發展有限公司。分析人士指出,喬昕此舉很可能是為了在減持限售股時避稅,實現收益最大化。據了解,按照國稅地稅的規定,減持限售股時需繳納20%的個人所得稅,西藏等省份為了爭取稅源,對限售股減持方實施一定比例的個稅返還。從這里可以看出,喬昕為了實現個人減持收益最大化可謂煞費苦心。

截止目前,拉薩市冠德成科技發展有限公司尚持有公司股份3621.5萬股,占公司總股本的11.60%。可以肯定的是,喬昕在未來還會不斷拋售,股價毫無疑問還會再承壓,只是時間問題與影響的大小而已。

記者欲就此事采訪公司董秘呂培榮,公司證券事務代表朱蕾以董秘正在外出差為由拒絕了本刊記者的采訪,截止發稿為止,未獲得回應。

募投項目風險極高

2011年度股東大會審議的非公開發行股票方案顯示,公司擬非公開發行股票不超過8000萬股,募集資金總額不超過4.07億元,用于建設無錫LED室內商業照明生產建設項目、無錫LED照明研發中心建設項目、無錫LED照明營銷網絡體系建設項目及深圳手機控制板生產線技術改造項目。其中,無錫LED室內商業照明生產建設項目是重頭戲,主要產品包括LED光源產品、LED照明燈具產品和其他照明產品,擬投入募集資金2.65億元,占總募資額的65.1%。

事實上,LED行業現在面臨的發展環境已發生翻天覆地的變化,包括產品銷售單價大幅下降、供過于求的局面更加嚴重,長三角與珠三角每天都有LED企業倒閉等。

公司層面似乎也注意到了這個問題,于去年底發布了風險提示的公告。文中稱“公司本次非公開發行募集資金投資項目的可行性分析基于當時市場環境、技術發展趨勢等因素做出,投資項目經過了慎重、充分的論證,但隨著LED照明行業市場環境發生較大變化,LED照明行業的毛利率逐年下降,本次募投項目的綜合毛利率(37.30%)存在不能實現的可能。”

據記者了解,從LED上市公司2012年三季報及部分已公布2012年年報或全年業績預告的情況來看,要實現37.30%的綜合毛利率的可能性幾乎為零。從這個意義上講,通過減持套現已賺得盤滿缽滿的喬昕不參與定向增發又是可以理解的。讓市場困惑的是,既然募投項目風險之高如火中取粟,又何必去燒其他投資人的錢呢?

業績糟糕透頂

記者從公司公布的定期報告發現,公司自上市以來,歸屬于母公司股東的凈利潤增速極不穩定,六年之間有三年是負增長(參見表1)。

深圳市長潤創投企業(有限合伙)一位不愿具名的資深投資經理告訴記者,2007年至2010 是LED行業的黃金發展時期,后來上市的企業都是在這一時期獲得了飛速發展,2011年才開始轉折。照此來看,實益達的成長特征顯得有些異常。

一位曾草根調研過公司的投資者表示,公司此前的發展嚴重依賴于飛利浦,隨著飛利浦的衰落,公司的天花板比較明顯,核心技術的缺失又制約了轉型,而且該公司的開工率也不足。或許,這是造成公司凈利潤增長速度低,且極不穩定的根源所在。

此外,記者還發現,公司的凈資產收益率(扣除/攤薄)常年維持低位運行,上市6年來的平均值為5.47%(參見表2),略高于五年期定期存款利率,這表明公司管理層運用資本金增值的能力十分低下。而且,公司并不是低杠桿化經營,2010年至2012年三季度的資產負債率分別為61.72%、53.16%、45.51%,進一步突顯了公司綜合盈利能力的低下。