基金四季報出爐 行業配置成反向指標

2013-12-29 00:00:00田磊

股市動態分析 2013年4期

去年12月份以來,市場迎來了以金融地產為代表的反攻行情,本土公募基金是否分得一杯羹?伴隨著基金四季報的披露完畢,面紗也一一揭開。統計數據顯示,四季度以來基金進行了大幅度調倉,而作為本輪反彈的主力金融保險行業受到基金的青睞,成為基金增持的首選,而遭受塑化劑危機的白酒行業使得食品飲料成為基金減持之最。但同時我們也發現結合四季度數據,不難發現基金三季度持有金融保險比例呈現階段低點,或將再次淪為行情的反向指標。

金融地產市值增長

根據Wind統計數據顯示,從行業來看,按照占股票投資市值變動,金融保險行業成為2012年四季度基金第一大增持行業,股票投資市值占比上升2.85%至18.28%,持有市值為2571.77億元。房地產以及機械設備也獲得增持,股票投資市值占比均上升1.26%,分別至8.71%、12.46%。建筑業股票投資市值占比上升0.69%至3.77%。第四季度獲得增持的第五大行業為金屬非金屬,上升0.28%至4.54%。

不過,考慮到金融指數四季度漲幅為9.68%,地產指數四季度漲幅為26.75%,漲幅遠遠跑贏大盤。因此基金并非完全主動增倉銀行地產,被動持股導致市值增長占主要因素。

具體公司來看,不完全統計90%基金在金融保險行業配置比例占股票投資市值比例超過10%以上,萬家基金、財通基金、平安大華基金配置金融保險行業比例最高,占股票投資市值分別為36.27%、34.16%、30.33%,但也不乏背道而馳的基金,其中華商基金、中郵創業基金配置比例僅為2.26%、2.84%。

從重倉股情況來看,基金去年四季度共對16只個股增持過億。而前十大增持個股中,銀行股數量達到5只,即增持浦發銀行3.78億股,增持興業銀行3.17億股,增持民生銀行3.16億股,增持北京銀行1.83億股,增持農業銀行1.34億股。而華僑城A則是四季度基金第一大增持股。去年四季度,基金大幅買入華僑城A5.02億股,持股總量達到8.93億股。華僑城A去年四季度股價上漲33.93%。此外還有中國建筑、新湖中寶、中國北車和中國石化,其中中國北車不乏2012年股基冠軍景順長城核心的增持。(見表1)

減倉白酒醫藥

實際uAVGxpPb02aq6JRgsU5db5PRJSEecBR3ua+EwwWnTjg=上,一直以來食品飲料和醫藥生物兩大行業長期為基金所看好,但去年的白酒股塑化劑風波令以及醫藥股的下跌,使得很多基金公司折戟,年末排名關鍵期,基金紛紛選擇大幅出貨。其中較為有代表性的則是2012年偏股型基金冠軍景順長城核心競爭力,較明顯地減倉了防御類的醫藥、生物制品,其行業占比由13.93%下降至7.49%,相對行業標準配置下降3.81%。

Wind數據顯示,食品飲料、信息技術、批發零售、醫藥和采掘業是基金四季度減持前五大行業。食品飲料行業股票投資市值占比下降達3.21%,至8.97%,由去年三季度末的第3大行業降至第5大持有行業;無獨有偶,醫藥生物股票投資市值占比下降0.68%,至9.04%。另外,信息技術也成為減持的重災行業,股票投資市值占比下降幅度甚至超過生物醫藥達0.93%,同時采掘業和批發零售凈值占比下降幅度也超過0.5%,分別下降0.63%、0.56%。

從減持股來看,基金對15只個股減持過5000萬股,其中8只減持更是過億。減持海通證券數量達3.14億股,其也成為第一大減持個股。而五糧液、康美藥業、國電電力、中國平安、交通銀行、中國重工、中國聯通減持同樣過億。而保利地產、蘇寧電器、航天信息、國電南瑞、華能國際、用友軟件、伊利股份減持過5000萬股。

行業配置成反向指標

一直以來,基金倉位往往被看作市場反向指標。從最近幾年多來基金倉位變動和股指演繹的經驗來看:每當基金經理樂觀情緒高漲,倉位不斷攀升屢創階段性新高,股市短期頂部甚至中長期頂部基本確立,市場開始下跌;每當基金經理對后市判斷異常謹慎甚至悲觀之際,股票基金倉位均會達到階段新低,隨后股市基本見底,展開反彈。所以基金也一度被譏笑為反向指標,年報數據似乎再次印證這一笑談。

事實上,不僅基金倉位與市場走向存在負相關關系,而且記者發現,基金行業配置方面也存在著反向指標的特征。

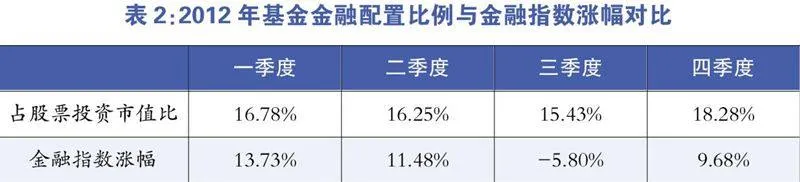

本輪行情是以第四季度金融、地產為主導展開的,但三季度基金對于該行業的配置比例達到年度最低,占股票投資市值比為15.43%,遠遠低于標配比例。該項數據一季度、二季度分別為16.78%、16.25%。但實際上結合全年行情來看7月份金融指數形成了階段低點,隨后第四季度強勁上漲,使得大盤也迎來一輪反彈行情(見表2)。

實際上,2010年也發生過類似情形,2010年三季度基金大幅減倉金融保險股,使得配置比例由二季度的18.54%縮減至13.56%,但是實際上第四季度卻迎來金融保險股的大幅上揚,單季漲幅達22.29%,基金再次踏空,也使得反向指標再次靈驗(見表3)。

這提示我們,如果基金連續幾個季度大幅低配某一個行業,可能預示行業接近底部,相反,如果基金連續幾個季度大幅超配某一個行業,可能預示著行業接近頂部。這一點,從白酒股的走勢中也可以看得出來。