貨幣貶值引發股市走牛

2013-12-29 00:00:00臥龍

股市動態分析 2013年19期

澳大利亞央行本周二將基準隔夜拆款利率下調四分一厘至2厘75,這是澳大利亞有記錄以來的最低點。波蘭央行亦意外減息四分一厘,基準利率由3厘25降至3厘,同樣創歷史新低。而早前歐洲央行宣布將指標利率降低至0.5厘的歷史低位,總裁Mario Draghi表示不排除未來推出存款負利率的可能性!韓國央行貨幣政策委員會5月9日調降基準利率四分一厘至2厘5。而同為金磚四國之一的印度5月初亦減息四分一厘,指標回購利率減至7厘25,這是年內第三次減息。

不過我相信中國并無減息的打算,即使是存款準備金的調降亦無可能。有央行貨幣委員會成員指央行關注通脹,但事實是央行只關注外資流入流出中國的情況。去年底之前,外資大量流出,于是央行打開水龍頭放水;但今年以來,大量外資涌入,于是央行持續收緊貨幣政策。央行現時只管正逆回購,如股市短線炒手,利率、存款準備金率早已拋諸腦后,未來兩年都不會使用。

事實上,實行多年積極的財政政策與穩健的貨幣政策已經顯露不少弊端,應當改為積極的貨幣政策與穩健的財政政策,特別是中國經濟進入轉型期,財政政策愈積極,貨幣政策只能愈保守而非穩健。利率與存款準備金率現在只能是動彈不得,依靠正逆回購過日子。中國通脹目前基本由“二師兄”決定,政府不過于積極的收儲豬肉,豬肉價格不大幅飚升,CPI不可能大升。

中國股市自2月中旬見頂以來,持續調整,盡管創業板股票走勢強勁,但反映中國股市整體走勢的巨潮1000指數最大回落幅度達12%。目前滬深300指數市盈率10.9倍,上證50指數市盈率9.2倍,紅利指數市盈率更低至8.4倍。但一些研究人士大談中國股市不會上升之邏輯,亦有人認為中國股市仍然太貴,中國股市市盈率不能高于9倍(市場利率5厘加風險溢價3厘再加1/3安全邊際),那市盈率不到6倍的銀行股豈不是還有50%以上的上升空間?又怎么會太貴?韓國利率遠低于印度利率,按理韓國股市市盈率應該遠高于印度股市,但事實是韓國股市市盈率只有單位數,低于印度股市。

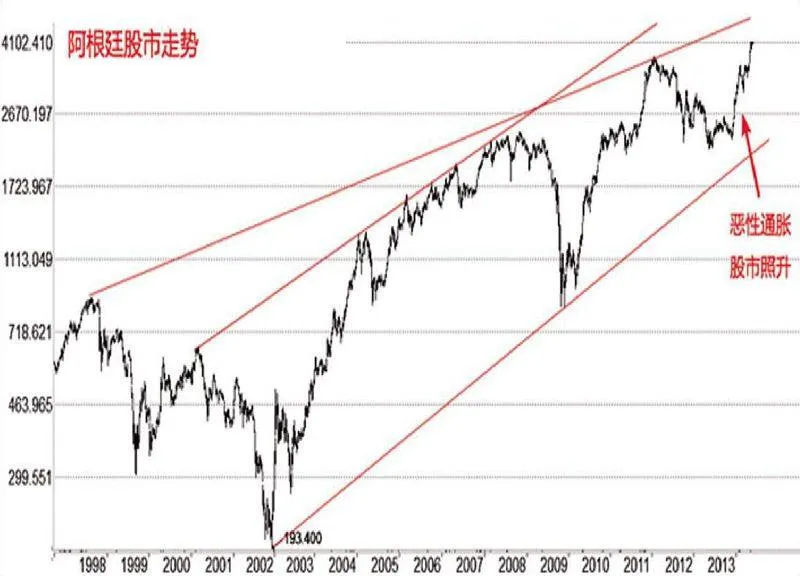

熊極二十多年的日本股市過去十年的平均市盈率是19倍,盡管目前自低位飚升70%,但市盈率仍然只有15倍。摩根大通認為日本股市可以看升至市盈率18倍,大約相當于日經平均指數17200點水平。最近半年,一個日本股市,一個阿根廷股市,指數飚升與貨幣貶值同步。

日本政府使出“印銀紙”大法,無限QE,一直強勢的日元隨即大幅貶值。美元兌日元的長期波浪劃分顯示,1995年最低點79日元結束浪(3),之后的反彈為三角形的浪(4)。早在1999年初,我在本刊文章《總結過去 展望未來》及《世紀末的投資策略》中分析日元走勢指出長期而言,日元的浪(5)最終會跌破浪(3)低點,當時未曾料到的是浪(4)是一個長達12年的水平三角形。但2011年10月最低見75.55日元,跌破浪(3)的79日元,結束浪(5)。按理,結束浪(5)之后的回升,可看浪(4)終點124日元附近水平,除非這并非浪(5)結束,而只是(5)浪1結束。

阿根廷出現惡性通脹,私人機構統計去年阿根廷通脹高達25%,但是官方公布只有10.8%。不過由于阿根廷股市估值保持在極低的水平,阿根廷MerVal指數成份股目前的估值為市盈率0.53倍,市凈率0.52倍。2001年阿根廷無力償還外債引發主權債務違約事件,股市于2002年見底;2007年全球金融風暴,阿根廷股市再跌;但隨后很快便創歷史新高;去年中以來,阿根廷股市出現一組5浪上升局面。

所有這些表明,許多看上去不可能的事情,它卻發生了!天下間居然有市盈率不足1倍的股市底部出現,并且持續上升。過去一年,阿根廷股市最高升幅接近一倍,遠遠跑贏其他股市。

無論是惡性通脹的阿根廷,還是熊極二十年的日本股市,貨幣貶值引發股市走牛,相信各位大跌眼鏡吧?那么為何中國經濟增長全球第一,股市表現世界最末?有興趣可重溫一下2006年2月11日拙作《經濟增長全球第一 股市表現世界最末》,或許找到同樣的答案。