黔輪胎:涉嫌虛增利潤 計提跌價不足

2013-12-29 00:00:00張鵬飛

股市動態分析 2013年13期

在A股2400多家上市公司中,不乏有業績平庸的公司,但像黔輪胎A(000589)這樣的“老油條”卻不多——回顧公司上市17年以來的業績,除了用糟糕這兩個字形容外,似乎找不到更好的詞。當然,這也注定了公司給投資者帶來的回報很難讓人滿意。更令人憤怒的是,公司還涉嫌利用會計規則調整凈利潤。

另一方面,一直以來公司對通過資本市場“圈錢”卻饒有興趣,在剛剛配股完畢后,公司又推出了天量定增方案。

多年都走下坡路

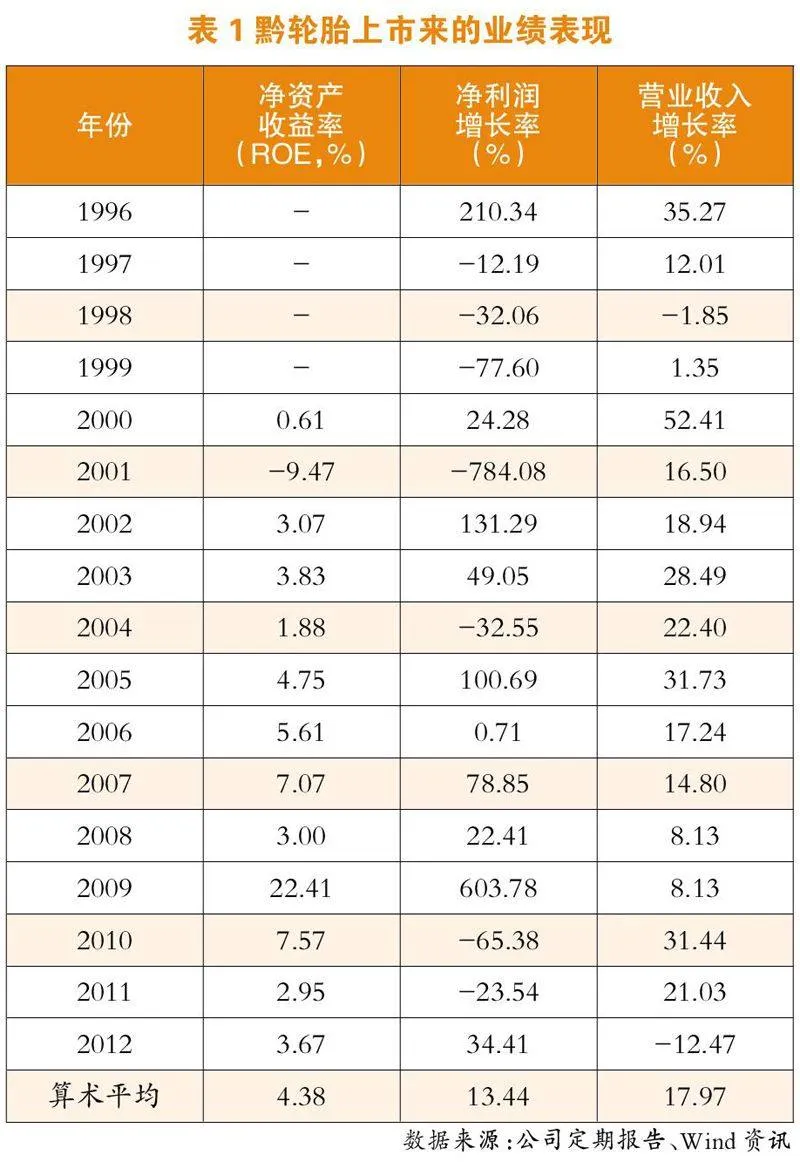

記者發現,根據黔輪胎公布的上市以來17年年度報告,無論是成長性,還是盈利性,均很難讓人滿意,而且極不穩定(參見表1)。

首先,從最能反應公司盈利能力的凈資產收益率(扣非/攤薄)來看,在有數據的13個年份,長期在低位徘徊,僅在2009年超過了7.8%,也就是說,在我國經濟快速增長的年代,公司的凈資產增值水平能沒跑贏GDP,4.38%的平均水平大致與CPI的漲幅持平,低于5年期銀行存款利率,這說明了公司管理層運用資本金增值的能力十分低下。值得一提的是,4.38%的凈資產收益率還是在高負債經營的情況下取得的。

其次,從凈利潤增長率來看,公司的成長性表現出極不穩定的一面,17年中有7年是大幅負增長,其中,2001年凈利潤負增長高達-784.08%。正因為這樣,公司2012年的1.24億凈利潤與1996年上市時的1.12億相差不多。更有意思的是,1996年的凈利潤水平直到2009年才被超過,這意味著,公司上市13年內都在走下坡路,令人不可思議。

與此同時,記者還發現,公司的預收賬款自2010年以來一直趨于下降。數據顯示,2010年至2012年的預收賬款余額為9558萬、7211萬、2310萬元,同比下降幅度為24.56%、67.97%。很明顯,2012年預收賬款余額下降幅度特別大,這表明公司2013年的收入下降水平可能會比2012年更顯著。

償債能力嚴重不足

財務數據顯示,公司自1996年上市以來,資產負債率一直維持在60%-70%的高位。但是,由于公司流動資產中常年存在大量存貨,使得資產負債率并不能完全反應公司償債能力的現實。若從速動比率來看,公司2009年至2012年的數值分別為0.58、0.67、0.88、0.79。為此,公司也付出了沉重的利息成本,數據顯示,近四年來的財務費用大幅增長(參見表2),公司幾乎淪為了銀行的“打工仔”。

從表2可以看出,與凈利潤萎縮相比,財務費用穩定增長,至2012年財務費用已接近當年凈利潤的兩倍。而在未來,隨著公司營業收入的進一步下滑,公司的財務壓力有可能進一步突顯。

涉嫌虛增凈利潤

公司2012年年報顯示,本年度研發支出共計2.16億元,占公司營業收入的比例為3.36%。記者發現,公司將研發支出在當期以費用形式支出的僅有2015萬,而且沒有資本化支出。很明顯,公司將其計入了無形資產。任職于深圳某上市公司的注冊會計師李承龍(化名)告訴記者,“這是上市公司利用會計規則調整凈利潤的手法,可以使當期凈利潤好看些。”

然而,記者發現,公司的2.16億研發支出與資產負債表中的部分數據對不上號,去向成謎。公司2012年固定資產增加值為3.08億,其中,由在建工程部分轉入的有2.51億元,即兩者相差的0.57億元由非在建工程所引起的增加。假定這0.57億元全部是新增的研發設備,加上當期的費用支出2015萬元為7715萬元,與2.16億元尚有13885萬元的差額,難道是全部來自折舊嗎?顯然很難說得通。而如果將部分研發支出從本顯單薄的凈利潤中扣除,那凈利潤增長達34.40%或許將立即被打回原形。

另外,記者還注意到,公司2012年購買商品、接受勞務支付的現金同比下降了50%。而結合公司一季報、半年報、三季報及年報數據可知,公司購買原材料主要集中在上半年完成。由于公司購買的主要原材料橡膠自2012年上半年以來價格暴跌,在期貨市場的價格由2012年初最高29070元每噸下跌了30%—40%,至8月份,曾探底至20700元每噸,今年2月份以來的跌幅就超過20%,但公司在對原材料計提跌價準備時明顯過于保守。數據顯示,公司期末原材料賬面價值為2.42億元,計提的跌價準備為435.76萬元,計提比例為1.80%,庫存商品期末賬面余額為9.03億元,計提的跌價準備為2722萬元,計提比例為3.01%。兩相比較可知,公司對原材料及庫存商品計提的區區兩千多萬跌價準備是完全不夠的,調高凈利潤的意圖非常明顯。