2013十大金股

2013-12-29 00:00:00

股市動態分析 2013年1期

自從券商研究所占據了證券研究領域的主要陣地后,幾乎每年末,券商研究所都會推出下一年度的“十大金股”。也許是多年來屢屢呈現“金股”變“熊股”的特點,券商對于2013年金股推薦表現得格外謹慎。多數券商沒有再按照慣例推出2013年的十大金股。本刊前期舉辦的年度報告會主題為“轉折2013”,判斷2013年會是A股市場的轉折之年,市場充滿機會。因此,本刊研究部不揣鄙陋,推出2013十大金股,期待市場和廣大讀者的檢驗。

2012年行業表現與金股回顧

憑借12月的高歌猛進,2012年的A股市場上演“驚天大逆轉”的走勢,上證指數全年上漲3.17%,深證成指上漲2.22%,滬深300指數上漲7.55%。不過,相對于權重股,中小盤股票表現偏弱,創業板指數下跌2.14%,中小板指數下跌1.38%。

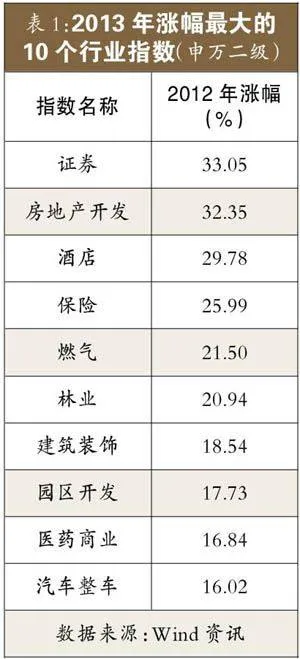

而從行業表現來看,證券、房地產開發、酒店、保險、燃氣、林業、建筑裝飾、園區開發、醫藥商業、汽車整車等行業的漲幅居前,漲幅都超過了16%。在整個A股市場持續低迷的背景下,證券板塊漲幅第一確實令人意外,這主要反映了市場對于金融改革以及證券業創新的期待。多數領漲行業與12月份的上漲密切相關。相比之下,通信運營、通訊設備、電氣設備、農產品加工、服裝家紡、化學纖維、零售、鐵路運輸、醫療服務、景點等行業跌幅最大,年內跌幅都超過了11%。

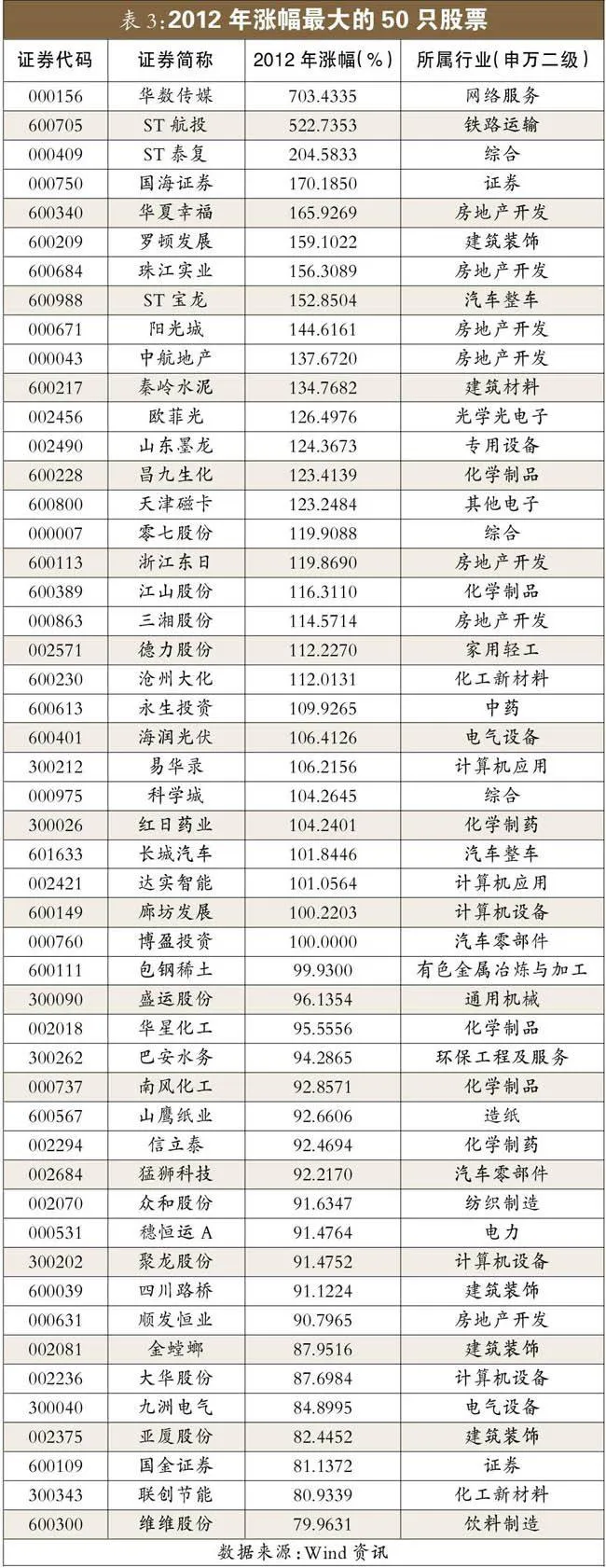

從2012年漲幅最大的50只股票(見表3)來看,大致分為以下幾個方向:

一是重組板塊。重組是資本市場永恒的主題,在年內漲幅最大的50只股票中,重組類公司所占比重最大。其中,漲幅最大的10只股票中,就有華數傳媒、ST航投、ST泰復、ST寶龍等4只股票與重組有關。

二是房地產及建筑裝飾板塊。年內漲幅最大的50只股票中,有華夏幸福、珠江實業、陽光城、中航地產、浙江東日、三湘股份、順發恒業等7家房地產開發類上市公司,有羅頓發展、四川路橋、金螳螂、亞廈股份等4家建筑裝飾類上市公司。在過去的幾年間,房地產調控壓抑了房地產板塊的表現,也壓低了房地產股的估值。盡管在過去的一年間,房地產調控措施比較嚴厲,但這種預期已經提前反映在股價之中,房地產板塊反而出現了比較好的表現。

三是汽車整車與零部件行業。盡管汽車與房地產類似也出現了限購等利空因素的打擊,但股價反而表現較強,尤其是12月以來更是與金融、房地產并列為領漲行業。股價表現突出的公司包括ST寶龍、長城汽車、博盈投資、猛獅科技等。

四是化工板塊。盡管在2012年,化工板塊整體表現并不理想,但畢竟化工行業十分復雜,子行業之間差異較大,導致細分板塊中經常誕生一些牛股。在2012年漲幅最大的50只股票中,有等昌九生化、江山股份、華星化工、南風化工等4家化學制品類公司以及滄州大化、聯創節能等2家公司化工新材料行業類公司。

與化工相類似的是醫藥板塊。醫藥板塊也比較復雜,每年總會誕生出牛股的身影。2012年表現較好的醫藥公司包括永生投資、紅日藥業、信立泰。

金融板塊雖然整體表現良好,但畢竟體量較大,鮮有公司出現在年度漲幅50強之列,僅有國海證券與國金證券兩家小盤券商股入圍。

此外,計算機設備與計算機應用等行業也有一些股票表現不俗,包括易華錄、達實智能、廊坊發展、聚龍股份、大華股份等。

從2012年漲幅較好的個股以及行業中,我們可以歸納出以下幾個投資主線:

一是估值修復主線。銀行、房地產板塊是其中典型代表。兩個板塊長期受到負面預期的影響壓低了估值,而在2012年伴隨著部分負面預期的兌現,加之經濟見底的預期升溫,估值水平反而出現了一定幅度的修復。在大盤陰跌階段表現抗跌,而在12月的進攻行情中,金融、地產成為領漲板塊,全年創造出不錯的回報。此外,一些大盤藍籌品種,也可以歸入到這一主線當中。

二是政策主題板塊。2012年貫穿整個市場的重要投資主題是金融改革。在整個金融改革中,市場寄予希望最大的行業是證券行業。證券板塊在上半年走出一波凌厲的上漲行情,此后進入調整,但年末又隨市場再度上行。因此,盡管證券公司2012年經營業績并不理想,但證券板塊卻成為表現最為搶眼的板塊。

三是景氣度相對穩定,受經濟周期影響不大的行業。例如林業、園區開發、醫藥商業等板塊。

至于重組,也是最主要的一個投資主題,但把握難度較大,且均屬于個案,難以作為系統性的機會把握。

2013年A股市場展望與投資主線

我們認為,A股市場最壞的時候已經過去。展望2013年,宏觀經濟見底回升、藍籌股的估值修復、新一屆政府的變革動力將成為推動市場上行的主要動力。上市公司的盈利增長與估值回升將分別推升股指上漲10%以上,全年上證指數目標點位在2700點附近。

我們預計,2013年市場有望呈現“N”型走勢,全年高點有望在三季度出現。一季度市場將呈現震蕩上行格局,在此期間,藍籌股的估值修復成為市場關注的熱點。經過二季度的震蕩整理后,三季度市場有望再度上行,屆時新一屆政府的改革新政方向和經濟轉型方向將逐步明朗,受益改革和轉型的板塊將成為推動股指的主要動力。

綜合上述分析,我們認為2013年的投資可以重點關注以下主線:

一是估值修復主線。尋找估值低、基本面相對穩定的藍籌品種。二是行業景氣度見底回升或持續回暖的品種。三是受益經濟轉型、新型城鎮化建設和消費升級的品種。四是軍工類上市公司。

十大金股

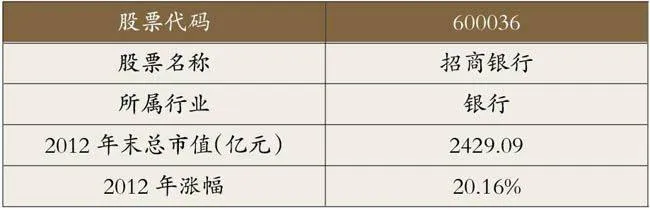

根據上述主線的梳理,本刊研究部推薦2013年十大金股,分別是招商銀行(600036)、中國聯通(600050)、中國北車(601299)、金融街(000402)、中金嶺南(000060)、中國西電(601179)、中恒集團(600252)、廣電運通(002152)、農產品(000061)、中航光電(002179)。

在去年12月以來的強勢上漲行情中,銀行股無疑是市場的領漲板塊。在全部行業中,銀行同樣是估值水平最低的。過去的數年中,由于對銀行壞賬和不良資產的擔憂,盡管銀行股業績持續增長,但估值水平不斷下滑,導致銀行股股價震蕩走低。隨著經濟企穩回升的預期不斷升溫,2013年銀行股估值進一步修復的概率較大。

招商銀行是國內股份制商業銀行的龍頭。今年前三季度,公司實現歸屬母股東凈利潤347.9億元,同比增長22.55%,當前股價對應動態市盈率6.4倍,絕對估值水平偏低,但在整個銀行板塊中相對較高,這包含了市場對于招商銀行經營管理水平的溢價。

券商對于招商銀行2013年每股收益預測的平均值在1.95元左右。預計公司2013年估值水平有望修復到9倍動態PE附近,對應股價17.55元,較目前股價有27%左右的上漲空間。

2012年,電信運營板塊整體表現不佳,中國聯通股價在2012年出現了30%以上的暴跌。主要原因在于市場對于中國聯通在3G市場中占有率的預期過高,而現實中聯通并未明顯拉開與電信和移動的差距,失望情緒導致公司股價表現不佳。不過,我們也應看到,2012年,公司繼續擴大網絡覆蓋、提高網絡質量,提升用戶體驗,網絡資產規模進一步增加。隨著網絡資產規模增加、覆蓋擴大以及基礎價格指數上漲,公司前三季度實現主營收入同比增長18.68%,凈利潤同比增長29.97%,應該說業績表現還是不錯的。

展望2013年,我們認為,公司會延續“合理用戶增速、較高業績增長”的發展路徑,業績有望保持增長。券商平均預計公司2013年每股收益0.195元。當前公司股價已經接近每股凈資產,基于公司的行業地位,我們認為,2013年公司股價應當出現恢復性增長,給予1.2倍PB是合理的,對應股價在4.4元附近,較目前股價有25%左右的上漲空間。

中國北車是中國產品系列最齊全、技術水平最先進、研發制造能力最強的軌道交通裝備制造業領軍企業,也是全球規模最大的軌道交通裝備制造商之一,擁有中國最大的機車制造基地,國內最大的客車研發制造基地,擁有國際先進的動車組制造技術和最大的研發制造能力。2012年7月份以來,鐵路固定資產投資單月投資增速出現明顯回升態勢,車輛購置額也出現了明顯回升。

2013年,國內鐵路投資仍有望增長,未來三年將是投資和設備需求高峰。據鐵道部預計,2012年鐵路基建投資5160億元,暫定2013年全國鐵路的基本建設投資計劃為5300億元,同比增長2.7%。券商平均預計公司2013年每股收益為0.37元。按照15倍PE估值,2013年目標股價為5.55元,較目前股價有23%左右的上漲空間。

地產板塊同樣是2012年12月以來上漲行情的領漲板塊。地產股的上漲邏輯與銀行股類似。連續的房地產調控預期壓低了房地產股的估值,而真正的限購到來時,房地產股的估值水平反而有所恢復。我們依然看好2013年房地產股的表現,但從安全性的角度出發,我們沒有選擇短期漲幅較大的股票。在“保招萬金”等一線房地產公司中,金融街表現相對落后,但其業績增長相對穩定,估值水平依然偏低。且其“開發+持有”的模式提升了公司的抗風險能力。

2012年前三季度,金融街實現營業收入88.5億元,同比增長21.2%,實現凈利潤13.8億元,同比下降23.9%,合每股收益0.46元。券商平均預期公司2013年每股收益0.92元。我們給予8.5元的2013年目標價,較目前股價有25%左右的上漲空間。

有色金屬板塊曾經是2006-2007年牛市行情中的主流板塊。但2008年以來,大宗商品市場尤其是工業品表現一般,有色金屬板塊整體股價出現回落。伴隨著經濟企穩回升以及全球寬松貨幣政策,我們認為有色金屬價格可能在2013年出現震蕩上行走勢,其中我們更加看好鋅價的表現。預計2013年國內鋅價均價將較2012年上漲15%以上。

中金嶺南是國內鉛鋅行業的龍頭企業。公司金屬資源開發穩步推進。廣西盤龍鉛鋅礦深邊部找礦項目在2011年取得新增資源后繼續取得收獲,2012年上半年完成了對盤龍礦區大嶺礦段2-8線的找礦工作,新增鉛鋅礦石資源量1353.76萬噸,鉛鋅金屬量合計45.66萬噸,目前的鉛鋅資源總量已達1000多萬噸。伴隨礦山資源開發,公司精礦產量也將穩步提高。在目前鋅價,公司盈利能力一般,但好于同行。而公司業績對鋅價較為敏感,一旦鋅價出現趨勢性上漲,公司業績將大幅提升。按照鋅價2013年上漲10%計算,公司2013年每股收益可能達到0.45元。按照25倍PE估值,給予公司2013年目標價11.25元,較當前股價有24%左右的上漲空間。

從過去幾年的基建投資來看,電網投資并沒有出現大幅增長甚至有所放緩,這和電價沒有明顯上漲有關。

中國西電是國內唯一具有輸變電一次設備完整配套能力的大型綜合性輸變電設備制造企業。受行業投資增速放緩影響短期發展受制,但公司綜合實力較強,基本面良好。2012年5月,公司引入GE 作為戰略投資者,并與GE展開多項合作。此舉將使公司原本作為輸變電一次設備的巨頭向二次設備延伸,完善輸變電產業鏈,匹配國際上主流的工程總包模式,也符合國內輸變電項目工程總包的趨勢。由于GE在國際上的知名度及市場占有率較高, 與GE開展境外商業合作將促進公司一次設備的市場開拓。

當前公司股價接近每股凈資產,約為1.1倍PB,我們認為,隨著公司基本面逐步改善,2013年股價出現恢復性上漲的概率較大。按照1.3倍PB估值,給予公司2013年目標價格為4.2元,較目前股價有20%左右的上漲空間。

中恒集團曾是2009-2010年的牛股,但2011、2012年連續兩年調整,泡沫基本釋放。目前公司經營已走出低谷,各項業務正常有序。公司逐漸剝離房地產業務,快速回籠資金后有望加強制藥主業的發展。今年以來,公司主營產品血栓通銷售已經出現恢復性增長,公司開拓市場主要將側重在以下幾個方面:一是加強與其他代理商,經銷商的終端合作,擴大銷售網絡;二是對原有渠道更精細化管理;三是加強空白醫院和基層醫療單位的開發;四是加強招標工作,在沒中標的地區做補救工作;五是加大學術推廣力度。公司未來在研發環節具備較大的提高空間,這將打厚公司的經營基礎,使其獲得更為持久的增長,因此公司股票的估值有提升的空間。此外,公司主要產品所用原料價格在2013年有望震蕩走低,可能令公司受益。

券商平均預計公司2013、2014年每股收益分別為0.58、0.76元。我們給予20倍動態PE的估值水平,2013年目標價格為11.6元,較目前股價有27%左右的上漲空間。

廣電運通主營銀行自動柜員機(ATM)、軌道交通自動售檢票系統(AFC)等貨幣自動處理設備及系統解決方案,是國內最大的ATM企業,唯一一家能與國際ATM巨頭相抗衡的民族品牌。2012年前三季度,公司實現凈利3.4億元,同比增長11%。ATM設備銷售是公司收入與利潤的重要來源,預計2012年ATM設備銷售占比公司營收的80%。同時,AFC業務在未來幾年伴隨著軌道交通的快速發展也有望出現同步增長。

技術上看,公司股價走完清晰的五浪下跌,也存在上漲要求。券商對于廣電運通2013年每股收益平均預計為1.15元,按照15倍動態PE估值,公司2013年目標價格為17.25元,較當前股價有22%左右的上漲空間。

農批市場兼具批發及零售企業特征,由于設計及經營均按市政規劃進行,具有“特許經營、寡頭壟斷”的性質;客戶對農批市場的品牌最為看重,從而市場的經營者擁有了較強議價能力;巨大的場內交易,可能帶來大量的服務性收入及場外交易收入,場內及場外市場有強烈的“共振效應”。

農產品專注于農產品批發核心業務,業績增長主要來源于旗下各農批市場銷售規模的增長,以及電子交易平臺的推廣,目前公司全國性的農批市場網絡已經建立,實體市場繼續勻速擴張,電子交易平臺有序發展,長期投資價值在于打破農批業務區域限制和實現全國聯動帶來的規模效應。目前公司擁有較多的優秀儲備項目,在農批市場的品牌優勢、全國性農批網絡優勢以及成熟的管理模式是順利擴張的保障。此外,公司非公開增發已獲得證監會審核通過,有利于降低公司財務費用。

公司去年隨商業板塊下跌,但農產品受網絡購物沖擊的可能性不大。我們認為2013年公司股價有望出現恢復性上漲,給予7元的目標價格,較當前價格有22%的上漲空間。

中航光電是國內規模最大的專業從事高可靠光、電連接器研發與生產,同時提供全面光、電連接技術解決方案的高科技企業。公司是軍工企業起家,早期主要為航空裝備服務,積累了豐富的生產經驗和較為雄厚的技術實力。公司在軍品連接器方面行業地位優勢明顯,業務范圍已從航空拓展到了船舶、軍用電子、兵器等領域。

公司的管理效率、技術優勢與市場開拓能力在過去幾年已經充分顯現,盡管2012年受宏觀環境影響增速略有下降,但中長期公司仍具有廣闊的成長空間。此外,公司擬非公開發行募集資金用于光電技術產業基礎建設,飛機集成安裝架產業化,新能源及電動車線纜總成產業化三個項目。

券商平均預計中航光電2013年每股收益為0.69元,按照25倍PE估值,公司2013年目標價格在17.25元,較當前股價有27%左右的上漲空間。</