中國月度汽車產銷再創新高

2013-12-29 00:00:00青竹

汽車縱橫 2013年5期

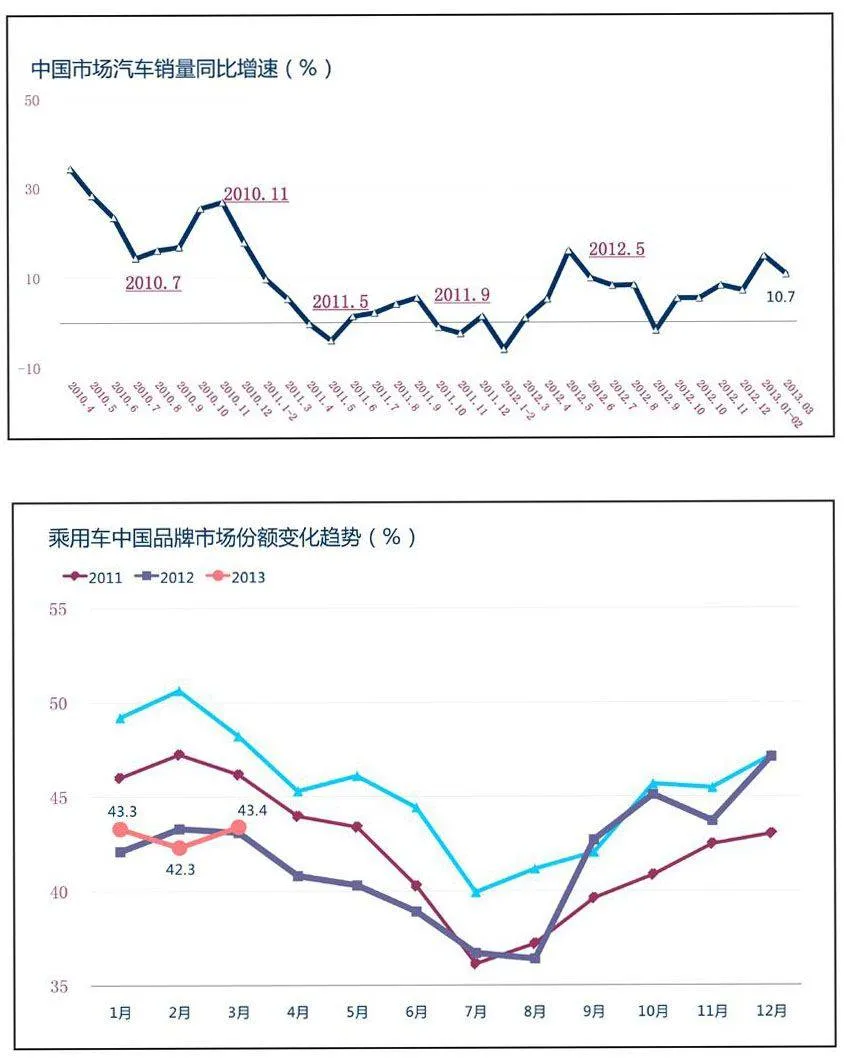

3月是汽車產銷傳統旺季,產銷量雙雙超過200萬輛,刷新了月度最高紀錄。多數車型銷量高于去年同期,乘用車增速良好(13.3%),商用車形勢好轉(2.5%)。中國汽車工業協會認為一季度我國汽車行業開局良好,符合行業預期(7%),為全年增長奠定了基礎。事實上從數字看,一季度銷量增速遠高于中汽協對全年增速的保守預期。全國乘用車聯席會表示一季度銷量快速增長與廠家沖批發量、經銷商補充庫存有關。國家信息中心高級經濟師李偉利認為銷售快速增長的首要原因是宏觀經濟形勢趨穩,當然也有廠家虛報的情況。數據顯示,近幾個月固定資產投資、PMI指數、CPI等都保持相對穩定。李偉利預測二季度增速可能回落到10%以下。

3月乘用車銷量為158.55萬輛,同比增長13.3%,一季度銷量為442.3萬輛,同比增長17.2%。除了因車型公告變動導致的交叉型乘用車和MPV數據異常,其余各車型均呈現較快增長,尤其是SUV繼續呈現良好的持續增長態勢,市場需求長盛不衰。

3月商用車銷量為44.96萬輛,同比增長2.5%,一季度銷量為100.14萬輛,同比下滑1.7%。商d6Vwos8i1tWg8aYkjuk04aesis1kgST5rRyWJdC8G/8=用車3月銷量增速明顯優于前2個月(累計下降5%),但是同去年11月(5.6%)、12月(8.2%)比還有不小落差,一季度銷量增速好于去年全年平均水平。其中,牽引車和貨車非完整車輛降幅較大;客車產銷增長較為明顯,客車非完整車輛略低于上年同期;貨車產銷量呈現小幅增長。

中國品牌市場份額微增

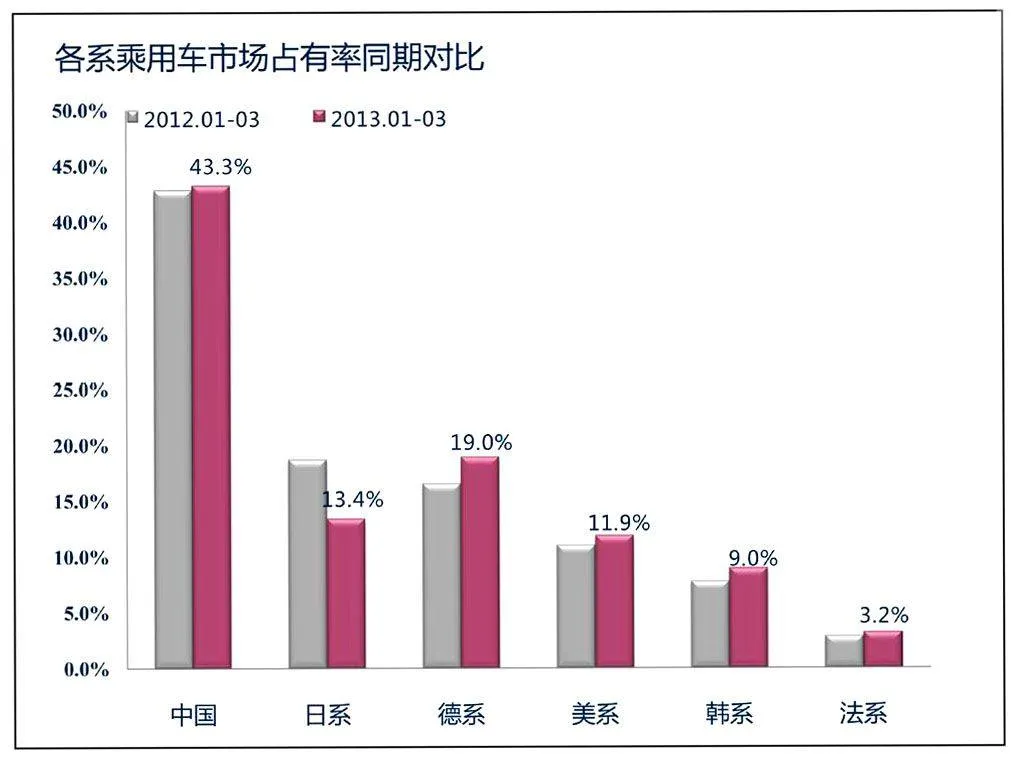

3月,中國品牌乘用車銷售68.78萬輛,同比增長14%;占乘用車銷售總量的43.4%,比上月提高0.4個百分點,比上年同期提高0.3個百分點。3月,德系、日系、美系、韓系和法系乘用車銷量分別占乘用車銷售總量的18.3%、15%、11.8%、8.2%和3.1%。與上年同期相比,日系銷量下降14.3%,其他品牌增幅較為明顯。一季度中國品牌乘用車銷售191.31萬輛,比上年同期增長18.3%,高于乘用車總體增長速度1.1個百分點。占乘用車銷售總量的43.3%,比上年同期提高0.4個百分點。一季度德系、日系、美系、韓系和法系乘用車累計市場份額分別為19%、13.4%、11.9%、9%和3.2%。

出口增長平穩

據中汽協統計的汽車整車企業出口數據,3月汽車企業出口為8.60萬輛,同比增長18.7%。一季度出口22.67萬輛,同比增長18%,高于同期國內市場增速。其中乘用車出口14.05萬輛,同比增長29.5%;商用車出口8.61萬輛,同比增長3%。

進口車銷量大幅下滑

根據國機汽車股份有限公司提供的海關進口數據,2013年一季度海關進口新車22.9萬輛,同比下滑19.4%。根據1~2月的數據,德系進口車市場份額大幅下降,美系、英系份額明顯提升,日系略有回復,但仍不及2012年平均水平。主要進口品牌也是冰火兩重天,一面是寶馬、奔馳、奧迪、豐田、大眾、現代、起亞等大幅下滑,而JEEP、路虎、沃爾沃、捷豹卻大幅增長。

一季度汽車行業景氣指數回升

國家統計局中國經濟景氣監測中心數據管理處副處長王新峰發布了2013年一季度中國汽車行業景氣指數,一季度汽車行業景氣指數為100.0,與上季度持平,預警指數回升至“綠燈區”中心線附近,表明汽車行業回歸溫和增長勢頭。其中,汽車產銷增速均有所回升,汽車零件出口增速明顯加快,庫存占銷售收入比重延續下降勢頭,汽車產品出廠價格跌勢繼續得到趨緩,汽車行業利潤總額和稅金總額增速回升明顯,帶來行業用工增長。不過,汽車行業固定資產投資增速有所回落。