IPO重啟后的新玩法 遠離高估值 積極炒新股

2013-12-29 00:00:00楊陽

股市動態分析 2013年49期

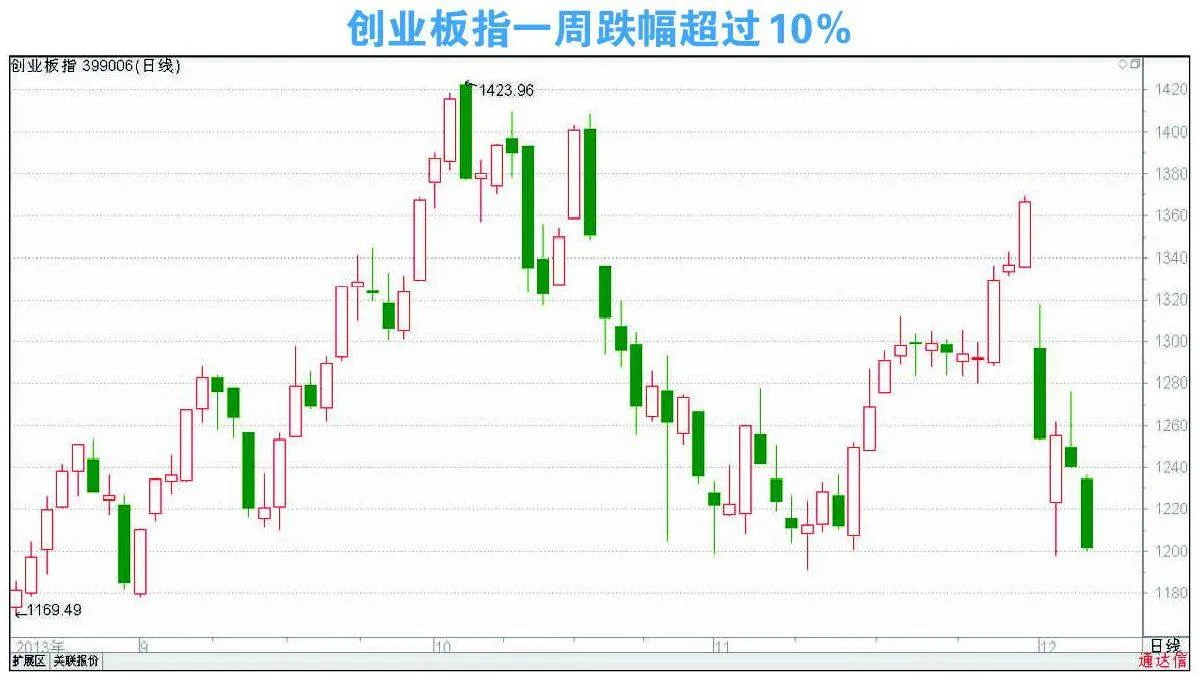

IPO重啟的消息一石激起千層浪,直接導致創業板的大跌,除周一創業板指大跌8.26%,創歷史最大單日跌幅,有超過200只個股跌停外,其后幾天創業板指也沒有像樣的反彈,顯然失去此前高歌猛進的勢頭,已偃旗息鼓。

但另一方面,我們看到,與創業板的大跌形成鮮明對比的是上證指數絲毫未受影響,本周持續反彈,主板的股票走勢亦相當穩健。

此次IPO重啟伴隨著的是新股發行制度的徹底改革,而根據《關于進一步推進新股發行體制改革的意見》(以下簡稱“意見”),發行市場將歷史性的由賣方主導轉向買方主導,由此必將帶來新股發行價、發行市盈率將大幅下降,由于目前整個創業板的平均市盈率已高達57倍,《意見》的出臺無疑將對目前高估值的中小盤股,特別是創業板帶來嚴重沖擊,投資者參與創業板股票將蘊含較大風險,這也是近期創業板大幅下跌的重要原因所在。另一方面,新股發行將受到多諸多約束,這使得新股的風險相當較小,特別是在暫停一年多后IPO重啟,將使市場更多的目光關注到新股,在此背景下投資者可積極參與新股。

慎對創業板

證監會《意見》的周末出臺令周一市場哀鴻遍野,尤其是創業板成為重災區,遭遇重挫。業內人士對此解讀為,新股發行重啟對創業板短期形成一定壓力,加上目前創業板估值相對于主板而言明顯偏高。

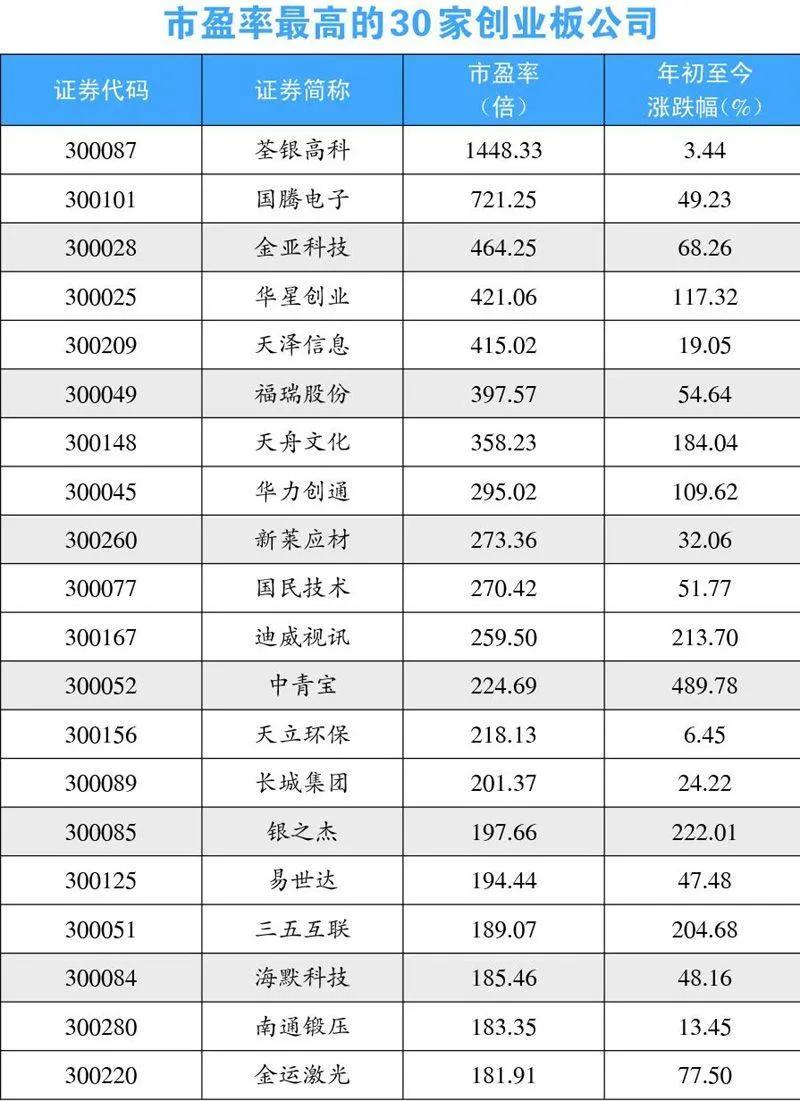

記者統計發現,今年以來,截至上周末創業板指數上漲了92%,下跌的創業板個股僅19只,而漲幅超過100%的股票高達81只,占整個板塊的23%。經過這一年的大漲,目前市盈率超過50倍的股票有178只,整個板塊的平均市盈率也達到56.8倍,與上證A股10.29倍的市盈率形成鮮明對比。

根據《意見》,未來證監會發審委僅就發行申請文件和信息披露內容的合法合規性進行審核,不對發行人的盈利能力和投資價值作出判斷,分析人士認為此舉“告別了球員兼裁判的角色,未來將更專注裁判定位”。同時,《意見》進一步提高新股定價的市場化程度,如“網下投資者報價后,發行人和主承銷商應預先剔除申購總量中報價最高的部分,剔除的申購量不得低于申購總量的10%,然后根據剩余報價及申購情況協商確定發行價格。被剔除的申購份額不得參與網下配售。”此項規定將有效規避打新機構哄抬新股價格,使新股發行價更加市場化、更加合理。

同時,對于大小非減持方面,《意見》也作出要求,包括“所持股票在鎖定期滿后兩年內減持的,其減持價格不低于發行價;公司上市后6個月內如股票連續20個交易日的收盤價均低于發行價,或者上市后6個月期末收盤價低于發行價,持有公司股票的鎖定期自動延長至6個月。”

上述措施無疑將使大股東傾向于較低的發行價格發行,這有利于壓低新股發行價,讓利于二級市場投資者,這也意味著新股發行價、發行市盈率出現大幅下降。這必然會對目前高估值的創業板股票形成巨大的沖擊,投資者宜回避漲幅較大、估值較高,業績無支撐的中小市值股票,特別是創業板股票。

新股安全性相對較高

《意見》同時也使得新股較已發行的股票更有政策保障,更具投資價值。如《意見》指出,“新股上市后三年內公司股價低于每股凈資產時穩定公司股價的預案,預案應包括啟動股價穩定措施的具體條件、可能采取的具體措拖等。具體措施可以包括發行人回購公司股票,控股股東、公司董事、高級管理人員增持公司股票等。”

此外,《意見》還指出,“持有一定數量非限售股份的投資者才能參與網上申購。網上配售應綜合考慮投資者持有非限售股份的市值及申購資金量,進行配號、抽簽。”通過網上配售機構限定于擁有非限售股份的機構,從而鼓勵長期資金參與新股配售,禁止短期資金炒新股,對炒新有一定抑制作用。

值得注意的還有,即將發行的新股都是通過了號稱“史上最嚴財務審查”后才得以上市的,這使得這些新股出現“黑天鵝”的概率大大減少,提高了新股的投資價值,也使得投資者購買這些股票的風險大為降低。

我們看到,近年來市場熱衷炒作具有各種“概念、題材”的中小市值股票,這些股票有些并無真正的業績支撐,但動輒股票翻倍,甚至上漲幾倍,隨著IPO的重啟,那些真正能拉動中國經濟增長的行業龍頭、支撐中國經濟發展的藍籌股、以及在中國經濟轉型中“脫穎而出”的公司,市場必將重新給于高于、甚至遠高于行業平均水平的估值,這些股票才是投資者應該關注的中長期投資機會。投資者應將目光投向這些領域。這也是IPO重啟后投資者應有的理念轉變。