醫藥行業:政策霧霾逐漸消散 投資價值日益凸顯

2013-12-29 00:00:00張鵬飛

股市動態分析 2013年49期

今年下半年以來,受政策收緊、部分省市招標低于預期的影響,醫藥行業普遍低迷。申萬一級行業分類統計顯示,截止本周三,醫藥生物行業60個交易日內的漲幅為0.82%,在23個一級行業略高于房地產(-2.65%)與有色金屬(-6.02%)。一些明星股也紛紛跌下神壇,比如,片仔癀、長春高新、云南白藥等高價醫藥有段時間齊齊跌落百元以下。但隨著廣東省基藥招標的走向基本明確、年底前公布中成藥調價目錄等,政策的霧霾逐漸消散。而隨著相關個股的深度回調,高估值風險已明顯釋放,其投資價值正在日益凸顯。

行業前三季度經營狀況基本符合預期

今年1-9月,醫藥行業實現收入、利潤總額14603億元和1408億元,同比分別增長18.4%和17.5%,基本在市場所預期的范圍之內。就收入而言,9月份收入1879.5億元,同比分別增長16.2%,低于上半年19.2%的增速,但9月份的行業增速已經企穩回升,小幅高于8月份的15.6%。業內人士分析,行業收入增速放緩與GSK事件所引發的反行賄調查有很大關系。據記者了解,對醫藥行業的反行賄調查將于11月底至12月份結束,屆時,這一事件所引帶來的壓力有望消除。隨著9月份的行業增速已經企穩回升,4季度收入端基本維持3季度增速的可能性較高。

值得一提的是,行業毛利率環比回升,但同比仍有所下降:9月份毛利率28.34%,連續兩個月毛利率環比有所提升,但同比仍下降1.14個百分點。3季度的毛利率走勢也基本反應了當前的行業環境:在行業規范化的環境下,部分高毛利品種以及新品(醫院學術會議減少)銷售增速有所放緩,而這類品種毛利率相對較高,因而整體毛利率可能會有所下降。

迎來估值切換窗口

截止到目前,醫藥板塊2013年整體PE為30倍,處于歷史相對低位(參見圖1)。分板塊來看,化學原料藥、化學制劑、中藥、生物制品、醫療器械、商業和醫療服務的13年PE分別為27倍、31倍、31倍、34倍、42倍、24倍、64倍。

招商證券認為,行業三季度盈利有放緩趨勢,板塊短期經歷調整后有望迎來估值切換,特別是來年經營趨勢有望向上的龍頭品種。不過,有一點也值得注意,盡管醫藥板塊當前估值處于歷史低位,但相對全部A股,溢價率仍高達180%,處于歷史相對高位。

醫療器械行業長期成長性最佳

國家食藥監總局日前頒布了104項醫療器械行業標準,這是國家食品藥品監督管理總局成立以來第一次頒布醫療器械標準,將于2014年10月1日起正式實施。在上述104項標準中,強制性標準有31項,主要包括醫用超聲霧化器、紫外治療設備等,推薦性標準為73項,包括醫用診斷X射線影像增強器、醫用診斷X射線透視熒光屏等。這一標準將從根本上改變我國醫療器械行業標準過多的弊病,有利于規范市場,為龍頭企業擴大規模提供了有利條件。

事實上,除了上述標準,國家相關部門一直都在政策方面給予醫療行業較大的扶持。我們發現, 2010年,先進醫療設備、醫用材料等生物醫學工程產品的研發和產業化列入我國戰略性新興產業的發展重點;2011年底,科技部印發了《醫療器械科技產業十二五專項規劃》。

國家統計局的數據顯示,2012年我國醫療器械行業規模以上企業收入已達1565億元,年均復合增長率超過20%,成長性高于醫藥生物。業內人士分析,隨著新版GMP的實施以及基層醫院醫療設備的更新換代將會保證未來10年甚至更長一段時間內帶動整個行業快速增長,行業龍頭公司有望從中受益最大。

中成藥調價目錄有望年底前公布

從2010年開始,發改委針對化學藥品進行了多輪降價,平均降幅在17%-41%左右。1月8日,發改委再次發文調整呼吸、解熱鎮痛和專科特殊用藥等藥品的最高零售限價,共涉及20類藥品,這意味著化學藥全品類調價可能已完成。而未來幾年,在醫保控費、養老保險并軌的背景下,中成藥或成下一個降價的靶子。今年4月,發改委相關負責人曾表示,2013年將逐步調整中成藥價格,不過表示此輪調價不是一味地降低價格,而是針對價格虛高的獨家品種采取最高限價,而對一些臨床需要的廉價品種將適當保護性提高價格。

據悉,今年年底前,發改委將公布新的中成藥調價目錄,其中主導原則是“限高扶低”,三類獨家中藥品種將被行政性限價下調,其中,內科、外科和腫瘤三大類獨家中藥品種將被列入重點限價范圍。

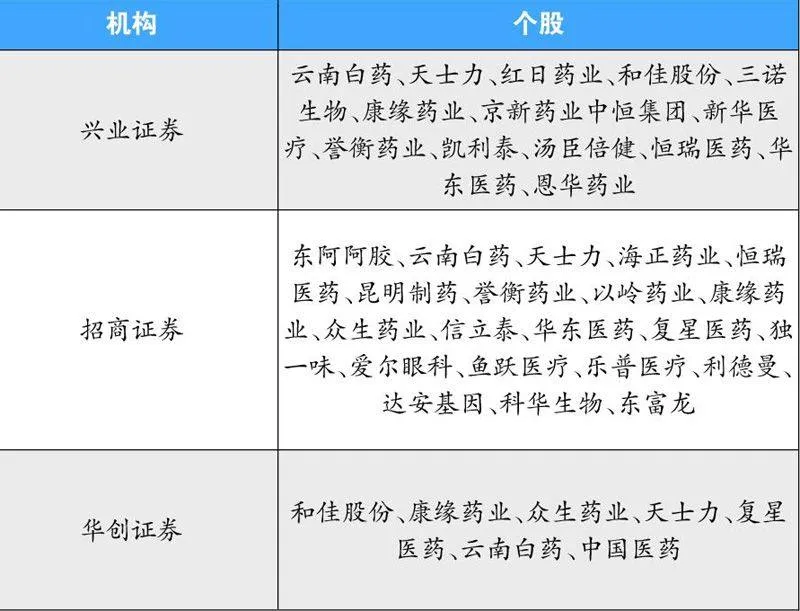

券商推薦2014年醫藥投資組合

目前,已有少數幾家券商出臺了2014年醫藥行業投資策略報告,并推薦了若干個股,本刊將其總結匯總(參見表1)。