券商借業務創新大肆圈錢 實際盈利能力不理想

2013-12-29 00:00:00任遠

股市動態分析 2013年48期

IPO暫停一年,A股上市公司268家上市公司成功實施了定增,合計募集資金總額為3780.95億元。在此期間,發布定向增發預案的上市公司為595家,合計擬募集資金為9518.28億元。眾多公司定增,為各券商帶去了豐厚的營收,但與此同時券商自己也沒閑著。

根據Wind統計數據,今年以來,有2家券商成功實施了定向增發,募集資金39.89億元;同時,另有5家發布了定向增發預案,擬募集資金315.68億元。

對于定向增發募集資金的目的,券商的口徑似乎異曲同工,多打著“增加公司資本金、補充公司營運資金,擴大傳統業務、開展創新業務、開發新產品,提升公司的市場競爭力和抗風險能力”等的旗號,開展創新業務儼然成為圈錢的借口,但實際上創新業務盈利能力并不理想。

借業務創新大肆圈錢

“本次募集資金將用于補充公司資本金和營運資金,以擴大公司創新業務規模,提升公司的市場競爭力和抗風險能力。”這樣的表述,幾乎出現在每一個券商非公開發行股票的預案中。“擴大創新業務規模”更是頻繁出現,成為券商向市場伸手要錢的共同理由。

在5月份召開的全國第二屆券商創新大會上,中國證監會副主席莊心一也表示,創新是證券公司永恒的主題,必須持續推進,以提升證券公司核心競爭力,更是為券商提供了良好理由。

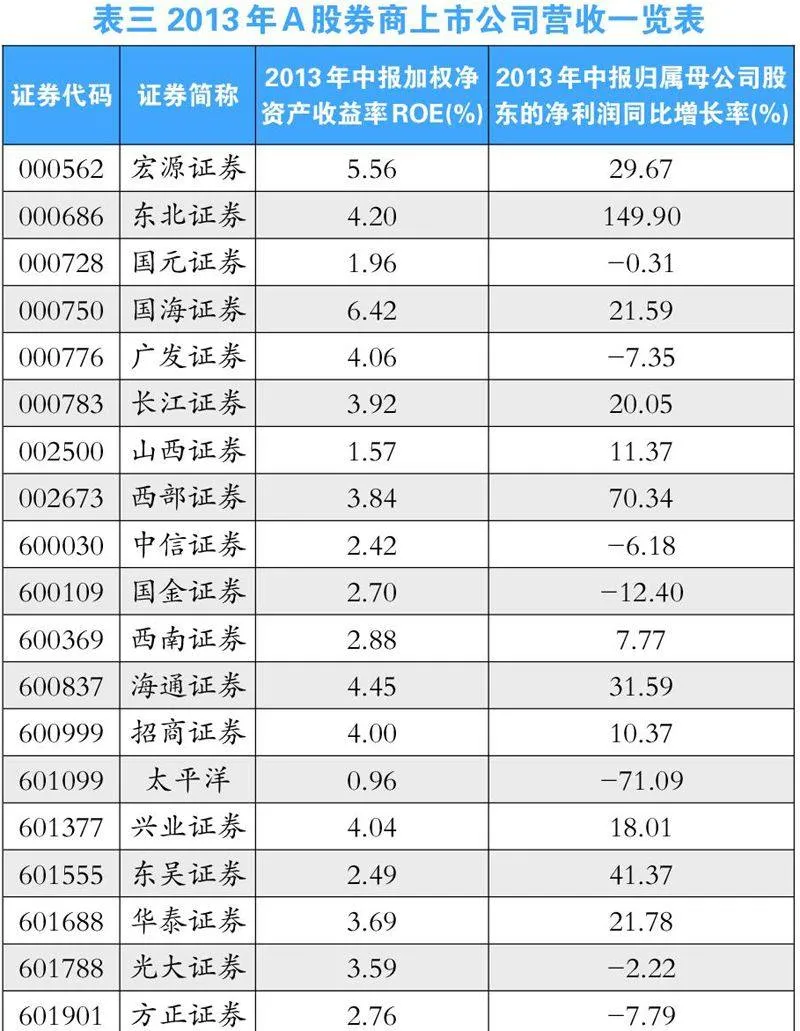

在當前低迷的市場環境下,從傳統經紀業務向創新業務轉型也是不得已之路。太平洋的半年報顯示,報告期內,公司投行業務和證券投資業務的營業利潤率比去年同期分別減少8.49%和39.84%,只有證券經紀業務增加3.46%,當期公司凈利潤同比大幅下滑71.09%。開發創新產品、開展創新業務,無疑已經成為各券商擺脫經紀業務“靠天吃飯”模式的共同出路。但無論是經紀、自營、投行等傳統業務,還是融資融券等創新業務,都對資本金提高了要求。對資金的饑渴,使得眾多券商的再融資沖動強烈。

記者發現,最新公布的招商證券非公開發行股票預案顯示,募集資金總額不超過人民幣120億元,將全部用于補充公司資本金和營運資金。11月13日,證監會審核并獲得通過了西南證券非公開發行A股股票申請,本次非公開發行A股方案早在3月22日已在第七屆董事會獲得通過。募集資金總額不超過43.60億元,將全部用于增加公司資本金,補充公司營運資金。具體來看,除了支援創新業務規模擴充,以及對直投子公司西證股權投資有限公司加大投入等,特別提出將適時增加對未來香港子公司的投入,推進公司業務國際化進程。

2012年年報和2013年半年報數據顯示,諸多上市券商的創新業務規模大幅飆升。但是記者發現,雖然創新業務在券商收入中的占比越來越高,但是創新業務的盈利能力并不高。比較典型的,如中信證券,其年報顯示,2012年公司資產管理規模暴漲3倍多,但是管理費收入只有1.98億元,同比下降6.6%。

盡管盈利能力不佳,但券商圈錢創新的熱情不減,除了定增,券商還通過發行債券募集資金。根據Wind統計數據,今年以來各券商通過發行債券,合計募集了2081億元。年限以0.25年居多,總體呈現出年限和發行規模成正比的關系,例如東北證券發行規模為14億元,年限為0.19年;年限為10年的發行規模則要大的多,例如招商證券、廣發證券、中信證券的10年期債券發行規模則分別為55億元、90億元和120億元。

市場分析人士指出,券商杠桿率的提高是大勢所趨,未來券商將會有各種各樣的融資手段,從而提高券商的凈資產收益率,未來券商通過定增募集資金只會有增無減。記者注意到,國海證券近日宣布變更再融資方案,擬將非公開發行股票募資方式改為配股方式募集資金,募資由不超過50億元,變更為不超過35億元。

投資者用腳投票

盡管創新是證監會和市場對券商的一致預期,但是資本是逐利的,如果創新增大了風險又不能為投資者帶來回報,則一定會遭受投資者的拋棄。

11月16日,光大證券公告稱定增未能在證監會批復后的六個月內完成,批復過期失效,增發失敗,引發熱議。

不過,這似乎也在情理之中,近半年來公司風險事故頻發導致市場對公司預期大打折扣。此前光大證券擬向特定對象非公開發行的股票合計不超過6億股,發行價格不低于11.74元/股。在其他券商如火如荼利用定增資金擴張業務時,光大證券的定增失敗必然會影響其業務布局。

與此同時,市場也擔心券商業務創新會打折扣。事實上,從2012年實施再融資的券商來看,真正投入到自營業務中的資金比例并不高,大多數募集資金被用于補充流動資本。業內人士表示,現在上市券商創新業務賺錢很難,大都以此作為融資的借口,融到錢后通過做大規模來盈利。而投資者似乎已意識到這一點,東吳證券發布52億元巨額再融資計劃后,即遭到投資者用腳投票。

近日,受沿邊金融綜合改革試驗區建設,券商板塊大漲,11月27日,國海證券、太平洋等漲停,但游資借概念拉高的跡象明顯。例如漲停的太平洋證券業績平平,雖然其漲停后股價仍不到6元,但按三季報數據該股市盈率已高達90多倍,每股凈資產也僅為1.32元,風險巨大。