公司評級:巨星科技、天廣消防、中科三環

2013-12-29 00:00:00

股市動態分析 2013年45期

全聚德:最壞時刻已經過去

公司第三季度營業收入同比增長1.32%。全聚德(002186)第三季度營業收入增幅符合前期調研情況,凈利潤超預期的主要原因為:1,有效所得稅率下降,公司2013Q3有效所得稅稅率為21.12%,而全年同期為27.35%。2,管理費用率下降,公司2013Q3管理費用率較去年同期下降1.3%。

Q3單季營業收入已恢復同比增長。公司在第一季度受國家嚴控“三公,消費影響,二季度受北京爆發禽流感嚴重沖擊后,第三季度營業收入同比恢復增長1.32%,表明公司最壞情況已經過去。公司在全國餐飲行業低迷,限額以上餐飲行業營業收入同比下降的情況下恢復增長,顯示了老字號的品牌優勢。

逆勢融資加速區域布局和產能擴展。公司于近日公告擬非公開增發不超過 2495萬股,募集金額3.5億元。其中,上海武寧路店及華東區域總部建設項目總投資1.25億元,預計達產當年可實現營業收入5255萬元;三元金星熟食車間建設項目總投資9992萬元,預計項目達產當年可實現營業收入8600萬元。

操作策略:該股經過長時間的橫盤窄幅震蕩調整后,迅猛上攻,后受大勢拖累,沖高回落,當前已企穩反彈。全聚德10月11日發布定增預案,后續擴張值得期待。公司利潤穩定增長,且正處于轉型期,估值有較大提升空間。投資者可持續關注。

巨星科技:后市有望啟動

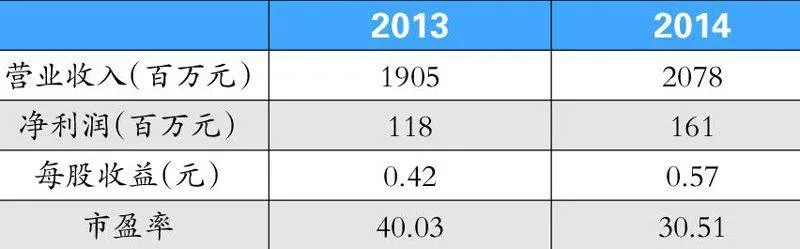

毛利率水平保持穩定。巨星科技(002444)2013年三季度末公司綜合毛利率為26.68%,與去年同期的26.19%,以及2013年中期末的26.65%,基本持平,盈利能力保持穩定。我們認為,手工具核心原材料鋁、鋼等的價格未來仍將維持弱勢,同時手工具行業景氣高企,公司議價能力增強,公司毛利率水平未來仍可穩中有升。

投資收益大幅增加。公司持有杭叉集團和卡森國際權益,按權益法計算,2013 年前三季度投資收益為0.73 億元,同比增長265%,環比增長62%,投資收益對公司凈利潤貢獻明顯,投資收益將是公司持續穩定的利潤來源。

外延式擴張仍值得期待。2013 年三季度末公司在手現金為11.30 億元,長短期借款較少,經營性現金流良好,外延式擴張是公司一直堅持的經營戰略,未來公司業績超預期增長仍值得期待。

操作策略:該股自去年底以來強勢上攻,今年最大漲幅超過100%。但自轉增后持續展開橫盤震蕩調整,至今已將近兩個月,當前縮量調整的時間基本結束。公司業績基本面良好,受到多家機構的青睞。截止2013年9月30日,有6家基金現身公司十大流通股東。該股后市有望啟動,投資者可擇機介入。

恒泰艾普:業績向好后市有望增長

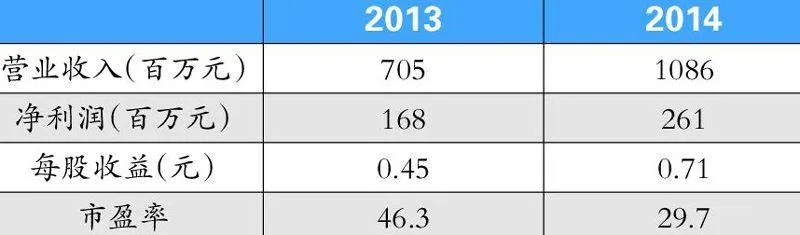

業績符合預期,并表凈利潤增厚業績。新賽浦、西油聯合、博達瑞恒自已經納入合并范圍,使得公司營業收入同比增長51.03%。博達瑞恒、西油聯合剩余已成為恒泰艾普(300157)的全資子公司。兩家子公司擬收購的標的根據業績承諾2013 年至2016 年需貢獻凈利潤5115、6510、8062、8924.4萬元,分別占公司2012 年歸屬于上市股東凈利潤的39.73%、50.56%、62.62%、69.31%。

外延擴張與內生成長并重。外延擴張方面,公司通過收購博達瑞恒、新賽浦、西油聯合,擴充了石油工程技術服務、測井設備制造及技術服務等業務板塊;擬收購的兩家孫公司可擴寬油氣勘探開發與工程技術板塊的業務領域,增強公司在油服務行業的競爭力。公司研發的石油開發類地質建模與油藏數模已取得了突破性的進展,EPoffice 等新技術新軟件將極大地促進公司油藏綜合研究業務的發展,形成新的利潤增長點。

打造國際型綜合性油服公司。公司已初步覆蓋油氣勘探開發、工程技術服務、高端設備與精密儀器儀表、資源享有及服務業務等油服公司基本業務板塊,綜合實力明顯增強。同時公司成立EPT USA、參股Sparte、Anterra 開拓國際業務。海外市場拓展順利,一步步向國際型綜合性油服公司邁進。

操作策略:該股今年以來漲勢良好,受業績利好及市場信心的支撐,近兩周股價一路飄紅,周三開始小幅震蕩調整。油田服務行業本身的高壁壘決定了行業的集中度高,該股后市有望繼續上行。投資者可積極關注。

天廣消防:未來業務值得期待

公司在消防工程+消防產品的打包銷售模式首次取得大單突破。天廣消防(002509)的接單模式發生了很大的改變。此前公司所接訂單以工程、產品單獨進行,而這次全資子公司所接大單首次以工程+產品一體的方式進行,這是符合公司轉型思路的接單方式,利用工程+產品的競爭優勢,獲取大額訂單。

消防工程的進展將進一步帶動公司消防產品的銷售。公司的天津基地明年將逐步走上正軌,產能將得到釋放,困擾公司的產能問題有望得到緩解,將經營主要矛盾由供給方逐步轉向需求方。

明年增長值得期待。相比較于之前專注于消防產品的生產銷售,公司通過2012 年四季度參股泉州消安,開始進入大型消防工程領域。而今年作為公司轉型的第一年,在公司收入增長逐步提升的同時,前三季度的凈利潤增長卻略低,主要表現為費用率的小幅提升,隨著今年在人員以及設備費用上的鋪墊,以及對大型工程業務管理模式的熟悉,將有助于公司從明年開始逐步進入收獲期。

操作策略:該股自今年5月底轉增分紅后,持續震蕩調整。從歷史上來看,該股價格當前仍處于相對低位。多家機構對該股未來業績期望較高,投資者可積極關注。

中科三環:上攻信號已發出

政策加碼+需求反彈,稀土價格重回強勢。中科三環(000970)前期供應的單方面刺激而使稀土價格虛高的僵持將由于下游需求好轉的配合而被打破,并在年底國家和央企收儲的刺激下開始帶量持續走強。“中國不會允許寶貴的稀土資源‘廉價出口’”是核心主旨。“需求配合、收儲刺激、整個產業鏈開始加庫存”

與“供應收縮”開始多因素共振。四季度需求小高峰助推訂單企穩回升,打破前期稀土價格偏虛的僵局。長期內,釹鐵硼在工業節能電機、風電、新能源汽車等節能降耗和新能源領域需求空間巨大;中期內,歐美經濟復蘇勢頭良好,有利于以出口為導向的高性能釹鐵硼需求增長;短期內,四季度為釹鐵硼銷售的傳統旺季,我們預計四季度公司訂單有可能增加、開工率有可能迅速回升。

高管增持強化信心。近期的高管增持充分體現了管理層對公司未來持續穩定發展的信心,管理層與股東利益訴求的一致化將更加有利于公司長遠發展。

操作策略:市場看好釹鐵硼行業的長期成長趨勢,以及短期內需求回升、稀土價格重回強勢所帶來的公司經營拐點。二級市場上,該股已經觸底近兩年來的歷史底價,筑底反彈以來呈現量價齊升的態勢,上攻信號或已發出,投資者可擇機介入。

硅寶科技:有望保持震蕩上行

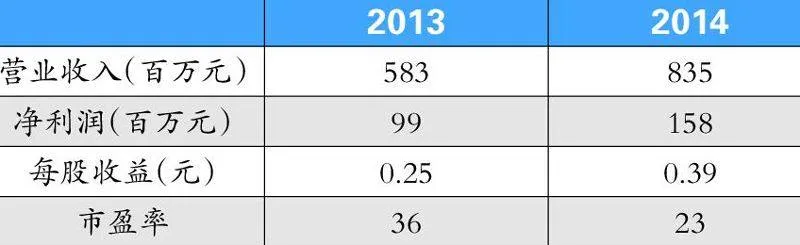

太陽能行業復蘇及大氣污染治理政策出臺帶動公司相關產品銷售增長。硅寶科技(300019)第三季度單季收入同比增長24.7%,好于去年同期。主要得益于太陽能行業復蘇,國家對大氣污染治理工作的加強和相關政策出臺,使得公司太陽能用膠和電力環保用膠銷售出現明顯回暖,未來隨著以上應用領域的好轉,太陽能用膠和電力環保用膠銷量有望獲得新的突破。

公司汽車膠將繼續受益汽車行業產銷高增速。今年前三季度我國汽車產銷量保持在12%以上的增長,與上年同期相比增幅分別提升7.80個百分點和9.33個百分點。公司車燈膠繼續保持國內車燈用膠第一品牌,汽車行業產銷量回升帶動了公司車燈膠的穩定增長。

公司建筑膠繼續保持穩定增長,民用領域市場開拓初見成效。公司前三季度幕墻膠銷售保持在30%增長。中空膠增長50%以上,門窗膠、防霉、防水等用于家庭內裝的民用膠增長30%。受益于城鎮化建設及商業地產的蓬勃發展,幕墻膠將繼續保持穩定增長。由于民用地產中高端裝飾裝修市場需求的逐步放大,隨著公司對民用市場的開拓,公司中空膠及民用膠的市場空間市場給予高度關注。

操作策略:該股自去年底以來強勢上攻,最大漲幅接近100%。分紅擴股以后,下行調整,觸底后反彈走出了一波慢牛行情。當前,公司股價經階段性小幅調整后,已企穩反彈,后市有望保持震蕩上行的態勢,投資者可擇機介入。