公司評級:羅萊家紡、維爾利、恒寶股份

2013-12-29 00:00:00

股市動態分析 2013年43期

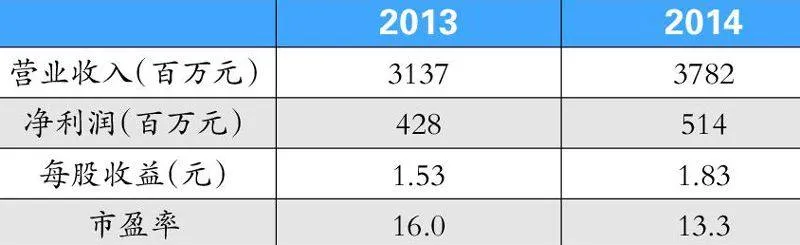

羅萊家紡:股價有望繼續上行

公司訂貨金額遠超市場預期。羅來家紡(002293)自2011年底訂貨政策的調整,不再給訂貨指標,經營壓力不斷緩解,庫存經管這幾年的消化,基本已處于正常水平。同時加盟商逐漸對未來前景重拾信心。基于羅萊主品牌直營業務二季度已較一季度有所好轉,小品牌業務近年基本保持較快增長,因此預計公司業績拐點基本確立。

公司股價上漲有望延續。根據對于港股運動品牌在2013年三季度上漲趨的研究,訂貨會集中在情況出現改善后,雖然最終業績還有待確認是否改善,但估值修復將提前推動股價上漲,估值修復的幅度基本會回到股價下跌前水平。因此借鑒港股運動品牌經驗,考慮到公司在本輪股價大幅下跌前平均估值基本都在20倍以上,且今日深交所交易公開信息顯示,機構對公司的關注度得到重新提升,預計公司股價上漲將有望延續。

操作策略:二級市場上,該股前幾個交易日股價連續上漲,累計漲幅超過19%,從中長期角度看,公司已經探明經營和估值底部,相信公司多品牌矩陣發展策略下的未來市場份額將得到提升。預計市場充分消化吸收后,公司股價將繼續上揚,投資者可擇機介入。

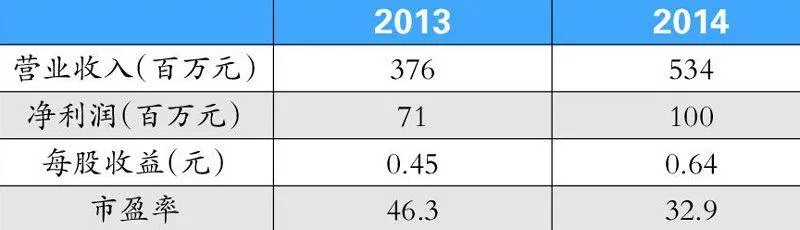

維爾利:業績或將跨越式增長

積極布局固廢和大環保業務。2013年是維爾利(300190)業績低點,但新簽訂單較好,餐廚垃圾也在不斷取得突破。從公司現有公告看,公司已經相繼中標了衢州市生活垃圾、海口市顏春嶺等項目,公司正在積極布局固廢和大環保業務,未來業務或迎來跨越式增長。

推進公司在餐廚垃圾領域的品牌樹立。公司公告稱公司首個餐廚BOT項目與常州市城管局正式簽署,特許經營期25年。今年以來由于地方對于垃圾滲濾液處理的重視,公司傳統業務訂單相比2012年下半年有顯著回升,陸續公告了寧海、三亞、衢州等訂單。大量填埋和焚燒招投標項目確定后,滲濾液處理工藝也將陸續確定,我們預計公司下半年訂單或好于上半年,全年訂單或達到5億元以上,并創歷史新高。通常滲濾液項目施工周期較短,現有業務高增長可期。相信餐廚項目和現有滲濾液訂單順利推動完全可以保證了公司2014年業績的高增長。

操作策略:二級市場上,該股筑底反彈沖上近期高位后,出現典型的拐點型標的。同時,受益于公司在餐廚垃圾產業具備相關核心技術擁有無可比擬的先發優勢,相信能夠給公司帶來更好的業績,有望催化公司股價再次啟動。

恒寶股份: 震蕩上行

全年業績有望再上新臺階。2013年1-9月恒寶股份(002104)實現營業收入7.97億元,同比增長27.5%;凈利潤1.19億元,同比增長49%;每股收益0.27元, 3Q單季營收2.86億元,同比增長39%;凈利潤4817萬元,同比增長69%,同比增速加快,每股收益0.11元。同時,三季末存貨余額較年初大增84%,較中期時的數據有明顯的提升。預計全年業績在30%—60%之間,按照目前的發展趨勢,實際業績很有可能超過預測中值。

金融 IC 卡正步入發卡全盛時期。四大行方面,在公司有良好客戶基礎的農行,公司有望獲得較大份額;工行若啟動新一輪招標,公司存在較高概率入圍;而中行方面,目前出貨進度遠滯后于工、建兩行,在央行頻繁出臺的督導政策引導下,明年或明顯加速,公司作為主要供應商之一也將隨之受益。從中報看,其他股份制銀行、城商行以及中小機構中的發卡正在啟動,來自這部分客戶的收入爆發時點較大可能集中體現在明后年。

操作策略:二級市場上,該股進入5月份以來漲多跌少,最近幾天需觀察下跌是否持續;該股近期的主力成本為14.84元,股價呈強勢特征,此股長線看仍是牛市,投資者可積極介入。

東阿阿膠:毛利率不斷提升

財務狀況改善明顯。東阿阿膠(000423)前三季度收入、歸母凈利潤及扣非凈利潤分別為28.51、8.61及8.38億元,同比增長分別為53.24%、16.47%及25.77%。母公司的收入、凈利潤分別為19.19和9.46億元,同比增長分別為28.67%和28.24%。母公司毛利率、銷售費用率及管理費用率分別為76.6%、17.4%及10.1%,同比分別提升3.9、2.2及3.4個百分點。母公司經營性現金流轉正為2.75億元,較為健康。

阿膠塊終端穩健增長,桃花姬快消裝繼續放量。此外,阿膠塊實際從8月底開始正式全面提價,三季度終端純銷實現20%以上的穩健增長;復方阿膠漿提價工作仍在進行中,且銷售繼續放量。據統計,濟南單天單店60g桃花姬阿膠糕銷量已接近百包,預計全年有望實現翻番以上的增長。

操作策略:二級市場上,該股自9月進行調整之后逐漸進入一個上升通道,并出現均線多頭排列形態,公司業績將可能出現明顯增厚。此外,隨著阿膠塊和阿膠漿提價效應的顯現,公司業績將呈現前低后高走勢,而且公司做為資源稀缺品種,看好長期投資價值,投資者可積極關注。