公司評級:英威騰、長海股份、潤和軟件

2013-12-29 00:00:00

股市動態分析 2013年42期

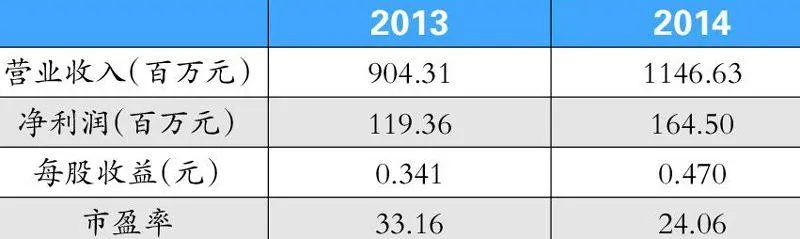

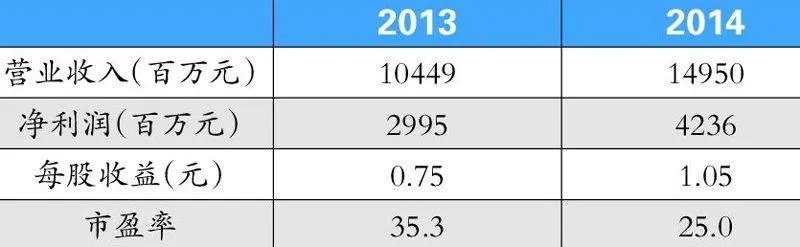

英威騰:均線多頭排列

上半年主業變頻器增速好于行業。英威騰(002334)上半年變頻器收入增長9.3%,好于行業的增速。英威騰主要做通用變頻器,但是每年都會選取細分行業做項目型市場的重點推廣。毛利率也穩中有升,達到了43%。上海御能銷售的伺服主要是以專用為主,通用僅占大約30%。在專用伺服方面,公司下游主要是注塑、紡織、油田和機床。今年其伺服業務恢復良好,有望超越盈虧平衡點,為英威騰貢獻正利潤。

無錫子公司從培育期進入貢獻期。英威騰電源是英威騰2011年投資入股的,主要業務是UPS電源,預計今年上半年公司收入翻番的可能性很大,“其他”板塊下8000多萬收入或有將近一半由電源公司提供。英威騰德仕卡勒是公司在上市后的2010年控股的,主要產品是電梯一體化機及樓宇智能相關系統。2013年中期,由于電梯整個行業景氣度回升,公司的整體收入有較大好轉,由于基數較小,今年1-2倍以上的增長應該可以達到。

操作策略:二級市場上,該股自筑底反彈以來展開上攻的態勢,在10元/股一帶調整消化后,上攻的力度明顯加強,呈現出量價齊升的態勢,并出現均線多頭排列的形態。從歷史上看,該股股價當前處于低位,未來預計在13元/股一帶調整消化后將繼續上攻,投資者可積極關注。

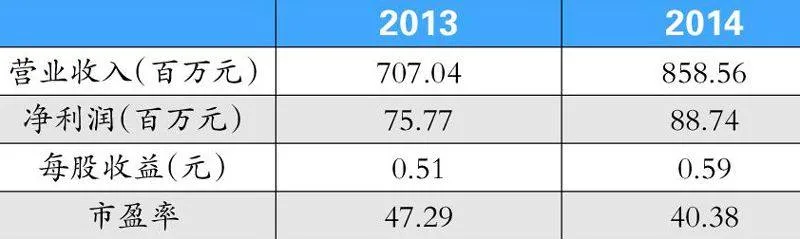

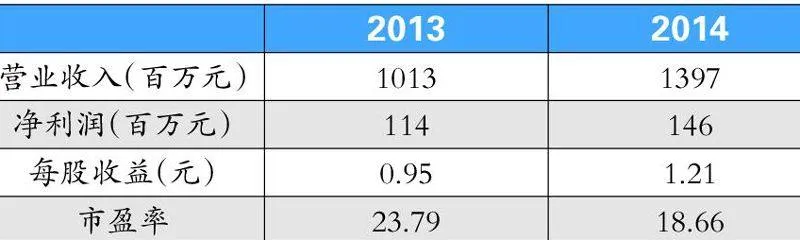

長海股份:增速前低后高體現

業績增速前低后高顯現。長海股份(300196)上半年受財務費用與匯兌損失影響僅增長10%,而下半年匯兌損失已有所改善,且隨著池窯項目的投產與天馬集團盈利的提升,業績增速將逐步上移。本次預告前三季度10%-29%的增速已明顯高于中報,估計最終增速約20%。全年看,四季度盈利應能保持,全年增長在25%左右概率較大。

受益于出貨良好,池窯與天馬集團盈利上升。三季度公司制品銷售處在較為緊張狀態,總體營收規模將保持快速增長,雖然三項費用特別是財務費用仍明顯增加,但池窯與收購資產帶來的盈利提升幅度更大。分開看:①三季度原有制品繼續增長約20%;②7萬噸池窯紗漏板數量的逐步增加,估計單噸盈利可達到100元;③天馬集團產銷規模擴大,盈利上升下半年仍將持續。

操作策略:二級市場上,該股在8月底自底部反彈以后,在24元/股一帶遇到阻力,進入到窄幅震蕩的格局。從歷史上看,自2012年以來,公司股價一直處于上升通道中。目前,公司儲備的冰箱用保濕棉具有較高的確定性,一旦公司建立生產線并接受目前下游報價進行推廣,則將極大地增厚公司業績。當前,公司股價相對于6月的最高位仍有20%的回調區間,且已有企穩跡象,投資者可積極關注。

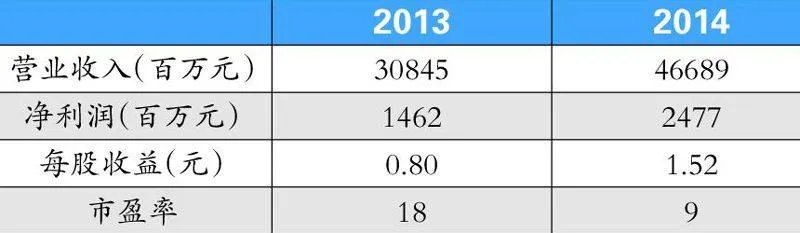

海康威視:向上趨勢不變

規模效應和議價能力保障毛利水平。今年二季度以來,海康威視(002415)主動發起了價格戰,快速進入中低端市場。從產業鏈調研反應的情況來看,在海康威視強勁的市場拓展能力面前,很多中,小安防企業陷入困境,市場份額明顯向海康威視集中。雖然,海康采取了價格戰的方式,但是由于海康威視對供應商的議價能力強,并且市場策略是有針對,有選擇的開展價格戰,公司的毛利不降反升。

朝陽行業鑄就大市值公司。公司目前市值已突破1000億元,但是由于:1,預計未來5年,國內市場仍將保持20%的增速,安防行業在發達國家這些成熟市場仍然有10%的增速。2,“技術高清化+市場集中+海外加速”支持未來幾年公司高速增長。3,民用安防和運營仍可期待。雖然這兩個市場目前尚未啟動,但是海康威視已經開始布局,未來一旦市場啟動,公司將明顯受益。

操作策略:二級市場上,該股頗受機構投資者的青睞,截止2013年9月30日,有包括“全國社保基金一一七組合”在內的5只基金現身該股十大股東,且均為新增。從走勢上來看,該股自上市以來,基本均保持上行的趨勢。公司三季度營業收入增速加快,毛利提升,創出歷史新高,增厚公司業績。受益于此,該股未來仍將保持上行態勢。

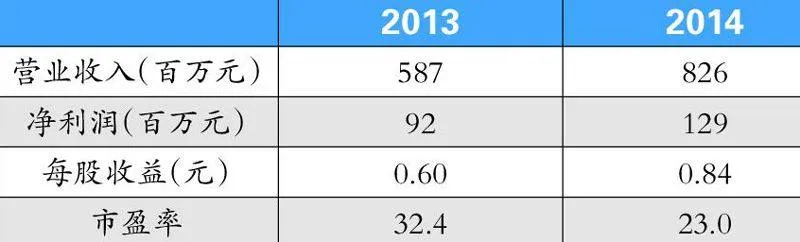

潤和軟件:技術延伸空間巨大

專注核心技術研發,奠定長期成長動力。區別于傳統廣泛接包的外包服務商,潤和軟件(300339)專注在供應鏈管理和智能終端嵌入式軟件兩大領域內深入,前瞻性研發,在兩大領域的關鍵技術方面積累了領先的技術優勢,這類公司的成長價值向好。東軟集團在8年間外包業務收入翻了20多倍。伴隨著信息技術的快速發展,技術專注型外包公司將不斷迎來發展新機遇,公司有望成為為數不多的重要受益者,穩定成長為行業龍頭。

智能終端業務創新空間大,高速增長仍將持續。智能終端嵌入式軟件業務上半年實現營收7055萬元,同比增長23.59%,低于上年同期114.44%的高增長。主要原因是:首先,公司大客戶華為上半年進行了研發調整,使得公司對其業務受到一定的影響;其次,印尼項目上半年的重點是相關研發,報告期內項目無確認;另外,其他國內外在談項目也正在積極推進,上半年無實質性業務貢獻。

操作策略:二級市場上,該股自上市以來一直保持較好的上漲態勢,去年底至今年6月份更是一路向上猛攻,回落到6月25日的低點后,保持震蕩上行的態勢。公司在外延式擴張方面具有巨大的潛力,未來或有諸多外延式拓展落地,助推公司業績發展。未來,公司股價仍將保持震蕩上行的態勢。

一汽轎車:上攻信號或已發出

公司進入新產品投放周期。未來2-3年是一汽轎車(000800)新產品投放密集期,今年5月首款SUV奔騰X80,中高端轎車紅旗H7上市,9月奔騰B50大改款上市;預計2014年還將投放全新馬自達6,馬自達CX-7(SUV),奔騰B70改款等新車型。公司主推的新車型奔騰X80(SUV), 全新馬自達6(運動轎跑)迎合80后的消費需求,公司管理層變更后,新領導注重經營效率,關注降本增效,伴隨新品投放,產品結構逐步上移,預計公司盈利能力將持續提升。

一汽集團整體上市有望提升公司市值。公務車采購自主品牌是未來趨勢,紅旗作為自主品牌中唯一的高端品牌,將是副部級以上公務用車的首選,對于私人消費示范效應明顯。預計紅旗未來2年將逐步達到3萬輛的年銷售規模,有效提升公司的盈利空間和估值水平。一汽集團旗下的一汽大眾,一汽豐田以及相關零部件公司盈利能力強,集團整體上市將是大勢所趨,亦有助公司估值水平提升。

操作策略:二級市場上,該股自4月向上猛攻站上高位后,展開震蕩調整。預計充分調整消化后,將繼續上揚。隨著汽車消費群體的年輕化,80后逐漸成為汽車消費主力,公司產品能夠迎合個性化需求,成長性較為確定。該股近日成交量突增,再次上攻信號或已發出,投資者可積極介入。

贛鋒鋰業:愛爾蘭探礦找礦前景好

愛爾蘭Blackstairs找礦前景較好。贛鋒鋰業(002460)公告稱,公司委托江西地礦資源勘查開發有限公司對愛爾蘭Blackstair鋰礦地質勘查部分進行盡職調查,經實地考察,驗證了探礦權人委托的愛爾蘭AURUM勘探公司地質工作的真實性和可信度。江西地礦資源勘查認為:該區成礦帶具有延伸長,規模大,局部礦體品位高特點,其成礦條件較好,具有較大的找礦遠景。

積極收購鋰資源,原材料來源保障性增強。公司可以通過手中的期權,獲得加拿大國際鋰業手中愛爾蘭Blackstairs鋰礦項目100%權益以及阿根廷Mariana鹽湖項目51%的權益。Blackstaris鋰礦項目位于愛爾蘭東南部,距離首都都柏林只有80公里,交通方便。礦區品位較高,大部分探測點在1.5%以上,個別地方可以達到3%以上。Marina鹽湖項目位于南美洲玻利維亞-智利-阿根廷的含鋰鹵水成礦帶上,潛在儲量較高。

操作策略:二級市場上,該股筑底反彈沖上近期高位后,再度向下震蕩運行。國內釹鐵硼深加工龍頭企業有三家以上,而鋰深加工龍頭只有贛鋒鋰業一家,且已率先進入全球新能源汽車鋰電池原材料供應鏈,公司積極收購鋰資源,未來業績值得期待。當前,雖然公司股價已較歷史最低價上漲40%左右,但仍處于估值底部,投資者可積極介入。