2000點之下重倉價值股

2013-12-29 00:00:00胡語文

股市動態分析 2013年39期

10月前最后的一個完整交易周結束了。短期來看,A股或將再次考驗2000點,當然,我們仍然認為,目前跌破2000點概率較大,但1849點作為中期大底的結論依然成立。市場趨勢的機會可能要推遲到11月中旬,即在十八屆三中全會之后,價值回歸的行情才有可能重啟。當然,這并不否定目前大量低估值藍籌股的價值,未來A股的回調將為投資者提供一次較好的抄底的機會。下面我們借助格雷厄姆的價值選股來找出那些“埋在泥土下面的黃金”。

格雷厄姆曾經給出了價值被低估的股票的10個特質(如果一家公司符合以下10條中的7條,可以考慮購買),我們以中國石化作為例子來分析,可以發現一些今非昔比的特點。

1. 該公司每股盈利與股價之比(又稱為盈利收益率,是市盈率的倒數)是一般AAA公司債券收益率的2倍。

中國石化靜態市盈率7.5,盈利收益率1/7.5=13.33%,交易所AAA一年期債券收益率為5%,中國石化的盈利收益率遠大于一般AAA公司債券收益率的2倍。

2. 這家公司目前的市盈率應該是過去 5 年中最高市盈率的 2/5

中國石化的靜態市盈率為7.5倍,動態市盈率為7.2倍,過去5年最高的市盈率為2009年8月4日靜態市盈率為39倍,動態市盈率為21倍。按照動態市盈率計算,7.2/21=0.34<0.4,當前靜態市盈率與5年最高市盈率的比值符合目前的市盈率應該是過去 5 年中最高市盈率的 2/5的標準。

3. 這家公司的股息收益率應該是 AAA 級公司債券收益率的2/3

104051石化質01的到期收益率(YTM)為4.82%,中國石化的股息率(按照2012年分紅水平計算)為6.72%,6.72%/4.82%=1.39,遠大于公司的股息收益率應該是 AAA 級公司債券收益率的2/3的要求。

4. 這家公司的股價應該低于每股有形資產賬面價值的2/3

截至2013年6月30日,公司總資產為1.274萬億,無形資產僅占比4%,則公司有有形資產達到1.15萬億,目前公司市值5200億元,則股價遠低于有形資產賬面價值的2/3。

5. 這家公司的股價應該低于凈流動資產或是凈速動資產清算價值的2/3

中國石化凈流動資產及凈速凍資產均為負,無法滿足第5條的要求。

6. 這家公司的總負債應該低于有形資產價值

有形資產為1.15萬億,總負債為6868億元,有形資產價值大于總負債,符合條件。

7. 這家公司的流動比率應該在 2 以上

按照2013年中報來看,暫時不符合。這個觀點可能近來受到了挑戰。有些人以戴爾公司為例,認為流動比例低可能也是公司競爭優勢的體現。比如有些公司可能掌握了大量的應付賬款和預收賬款。

8. 這家公司的總負債不超過凈速動清算價值

由于凈速凍清算價值為負,不符合條件。

9. 這家公司的盈利在過去 10 年來增加了1倍

中國石化完全符合。

10.這家公司的盈利在過去 10 年中的 2 年減少不超過 5%

盈利波動超過5%,不符合條件。在過去10年當中,有2年(2008年和2012年)盈利增速為負,且大于10%。

事實上,上述10個選股原則主要還是來自于格雷厄姆在經歷1929年大蕭條之后形成的異常謹慎的選股思路,一方面,選出來的公司要具備一定的財務條件,即使破產清算,也能具備安全邊際,不至于蝕本;另一方面,公司的業績增長要追求絕對的穩定性,更像是債券型的投資模式,盡管不追求高速的業績增長,但要保證保持穩定的業績增長。這種價值選股的方法很大程度上與格雷厄姆提出的防御類投資者的選股原則是一致的。

但到了格雷厄姆的晚年,可以看到其選股的思路越來越簡單。在1975年的一次演講中,格雷厄姆對投資組合管理規則提出了以下幾點建議:

1、 市盈率的倒數(盈利收益率)相對于過去12個月AAA級債券收益率的2倍,但市盈率絕不高于10倍;(截至2013年9月18日交易所AAA一年期債券收益率為5%,即要求組合股票的盈利收益率必須大于10%);

2、 股息率3-6%之間

3、 價格低于賬面價值,即市凈率1倍以下;

4、 價格應該遠低于之前的最高點;

5、 相比盈利增長而言,價格吸引人。市盈率低于過去7-10年的平均市盈率。

相比之前的10條選股原則,1975年的選股方法更具有可操作性。

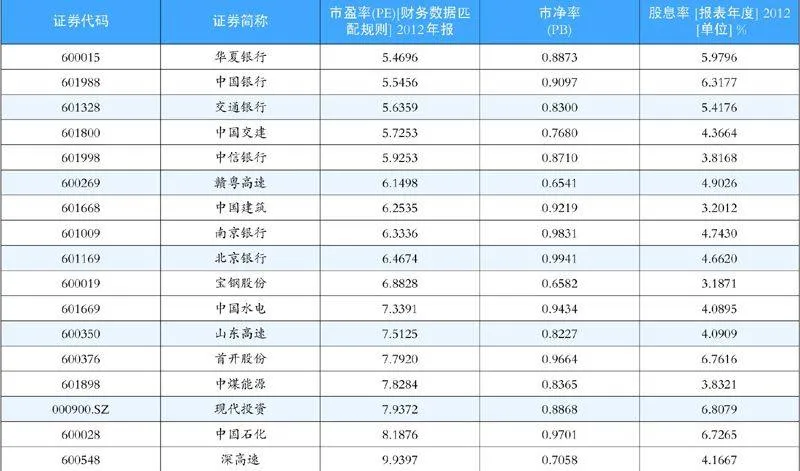

以當下的A股為例,我們可以選擇到的股票組合如下。