二線房企上演“天上人間”融資決定未來成敗

2013-12-29 00:00:00陳斌

股市動態分析 2013年36期

中報公布完畢,對于大部分房企來說,今年上半年業績延續了自去年下半年以來的回暖態勢,尤其二線房企業績突出,26家小房企業績實現翻倍以上增長,較早奠定了全年的業績基礎。行業龍頭企業的市場份額進一步提升,四大龍頭平均銷售增長超過40%。但幾家歡喜幾家愁,小房企卻掙扎求存,甚至退出市場。為支撐企業發展與擴張,目前大小房企都在不遺余力拓展融資渠道。

地產中報業績理想

今年中報地產133家上市公司營業總收入同比增長率114%,歸屬母公司股東的凈利潤(扣除非經常損益)同比增長44.53%, 可謂是既增收又增利。龍頭企業繼續高歌猛進。萬科銷售累計實現銷售金額 843億元,行業龍頭地位穩固;保利地產緊隨其后,上半年共實現銷售金額 648億元。金地集團銷售金額197億元,招商地產實現營業收入161.34億元。四大龍頭平均銷售增長超過40%。

良好的銷售勢頭使得地產公司手頭現金充裕,2013年上半年A股地產企業銷售商品、提供勞務收到的現金為3904億元,同比增長41%,經營性現金流入較強勁。同時,企業愿意多花錢。行業2013年上半年購買商品、接受勞務支付的現金為3409億,低于銷售商品、提供勞務收到的現金495億元。結合上半年的重點城市土地投資和全國的新開工數據,表明房企的投資熱情在不斷升溫。

有趣的是,銷售加快的同時,存貨數量仍保持增長。2013年上半年上市地產企業累計存貨達到17577億元,處于近3年以來最高水平。但實際上,上市地產企業真實庫存(竣工未售和在建未售項目)高峰已過。絕對數據增大原因在于:1) 行業集中度提高。上市公司在全行業中代表性地位進一步鞏固;2)伴隨后期結算,庫存增速將進一步回落;3)地價上漲造成新增項目庫存價格上升。

二線地產公司業績突出

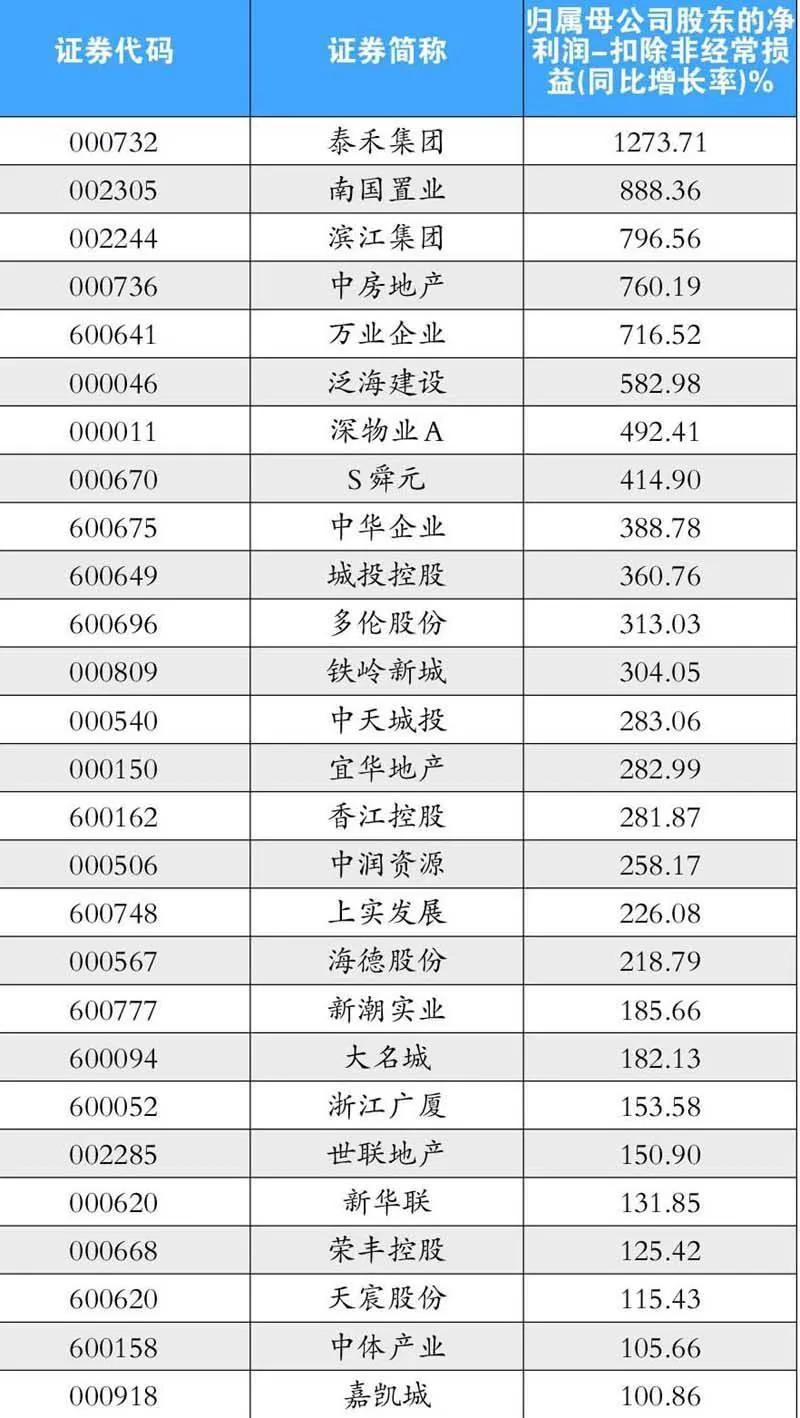

由于基數和項目結算時間等原因,半年報實現凈利潤翻倍以上增長的26家公司都出自二線公司(表一)。而其中不乏一些深耕區域市場同時放眼全國的地產新秀。

排名第一的泰和集團原本是福州房地產開發商,在福建地區品牌認同度高、區域競爭優勢明顯,2012年就曾經以62.31億元的銷售金額奪得福州樓市銷售第一。公司雄心勃勃,力圖通過高周轉策略,加快推盤和拿地速度,同時,商住雙軌模式也使得公司擁有獨特的競爭優勢。上半年,營業總收入同比增長380%,凈利潤增長1273%。公司不滿足區域房地產商的角色,今年以來公司加強一線城市布局,年內耗資70億元新增4個北京項目及1個上海項目,“深耕福州,布局全國”的發展思路讓其獲得投資者的好評。

南國置業上半年實現營收同比增645%,實現凈利潤同比增927%。上半年公司業績大幅增長,主要源自荊州南國城市廣場與南國燈世界4月開業轉入結算。中國水電入主后公司實現了從區域性民企黑馬向全國性央企藍籌的重要轉變。公司與中國水電地產首個合作項目花落成都,邁出這一步,也就宣告南國置業向全國版圖開始進軍。

濱江集團是杭州地區領袖地產企業,一直以來在杭州市場占有率保持領先。上半年多個項目結算使得業績大幅提升,營業收入同比增長673.19%,歸屬于上市公司股東凈利潤同比增長796.87%。

中小房企在巨頭的陰影下舉步維艱

市場優勝劣汰下, 房地產行業市場集中度,門檻越來越高,中小房企面臨生存困境,一部分默默無聞的中小企業正經歷著殘酷的行業洗牌。萬方地產4月初公告,公司名稱將變更為“萬方發展”,而行業類別也由“房地產業”變更為“批發業”。除此之外,上海新梅、萬好萬家、綠景地產等也在逐步退出房地產業。

萬好萬家為應對企業所遇到的困局,公司擬由房地產、酒店業向礦產行業和第三方支付產業轉型,力求逐步退出房地產行業。上海本地的一家開發企業——上海新梅近期向興盛集團出售江陰新蘭房地產開發有限公司55%股權,并向興盛集團購買喀什中盛創投有限公司100%股權,以間接獲得宋河酒業10%股權。上海新梅憑此完成了房與酒的置換,公司決策層也確定了在未來一段時間內逐步退出房地產行業的戰略。

融資渠道或成房企分水嶺

目前一般房企不缺生存的錢,缺的是支撐企業發展與擴張的錢。因而,為了投資發展和拿地擴張,房企爭相拋出再融資方案。截至9月3日,滬深兩市已有21家房企拋再融資計劃,其規模也增加至530億元。在發布再融資方案的房企中,既有北京城建等大型房企,也有宋都股份、新湖中寶等中小型房企;涉及數額最小到5億元左右(界龍實業),也有再融資總額達到60億元的規模(華夏幸福)。實際上,融資渠道的差異,已成為大小房企分化的重要原因。上半年已經有約30家標桿房企通過各種海外渠道進行融資,總額接近800億元,這早已超過去年全年的規模。