公司評級:中科三環、夢潔家紡、信維通信

2013-12-29 00:00:00

股市動態分析 2013年34期

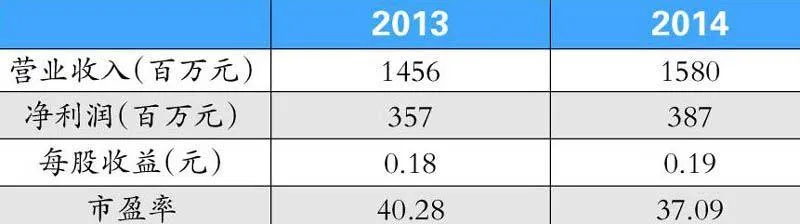

中科三環:橫盤調整

騎上新能源汽車的駿馬。每臺混合動力汽車對于釹鐵硼永磁材料的消耗量約為2.5kg;純電動汽車為每臺5kg。中科三環(000970)作為高端釹鐵硼行業龍頭,美國,歐洲以及中國國內的新能源汽車產能釋放,將為中科三環帶來可觀的新增利潤空間。

公司提前布局為放量做好準備。中科三環從2005年開始研發新能源汽車用釹鐵硼,產品現已進入部分下游廠商前期試驗階段。2012年公司募集資金,計劃用3年時間擴大新能源汽車用釹鐵硼產能800噸,以應對產能逐步放量的國內外下游行業。

獲取新專利,帶來利好。公司與日立金屬簽訂新的專利保護協議,為公司產品海外市場銷售構筑競爭壁壘。產能上看,二者已經將同行業其他企業遠遠甩在了后面。產品制造工藝上,二者都具有行業一流的高端釹鐵硼產品制造水平和海外銷售專利的保護。雖然,中科三環在產品收得率上相對較低,但輔以更低的出口價格優勢,形成競爭力。

產品售價有望隨稀土市場反彈提升。受贛州地區打私,包稀稀選廠停產等因素提振,近期稀土市場出現大幅反彈。隨著稀土市場的持續反彈,公司訂單價格逐步企穩回升,進而有望增厚下半年業績

操作策略:二級市場上,該股當前處于橫盤調整階段,投資者可積極關注。

夢潔家紡:靜候業績回暖

上半年凈增40多家門店。夢潔家紡(002397)今年開店步伐相對比較謹慎,上半年凈增數量達到40多家左右,與往年相比開店速度放緩,其中新開門店70多家,關閉門店30多家,關閉的門店大多是虧損的商場專柜店。今年開店的高峰期集中在7、8月份。

費用下半年會有所下降。費用上半年有慣性,到下半年會有明顯的好轉,租金分攤到下半年遞延會減少一點。去年和前年高速外延帶來的裝修費用高漲對費用造成了一定壓力,今年在放慢開店速度的同時也下調了裝修費用。增加加盟店也為公司節省了不小的裝修費用。

秋冬訂貨呈現弱復蘇。經銷商對新品非常滿意,對下半年行情比較有信心。7-12月的訂單有6個億,其中夢潔有5個億,比較高端的至少有6000萬以上。

毛利率相對穩定。公司今年促銷力度明顯不及去年,今年有活動主要是自己申請的,大部分集中在直營店,依靠促銷來帶動銷售額的增長。公司目前40多個點的毛利率與服裝的高毛利水平不相上下,但從購買頻次來說,消費者對家紡購買次數遠不及服裝,因此公司需要提高銷售單價和購買次數來達到銷售額的增長。

操作策略:二級市場上,該股自筑底反彈以來,緩步上攻,后市有望依托20日均線走慢牛形態。

信維通信:放量在即

子公司虧損影響母公司業績。信維通信(300136)上半年實現營業收入1.19億,同比上升97.4%。歸屬母公司的凈利潤為-2626萬。其中子公司信維創科虧損2542萬。信維創科原為去年底收購的萊爾德北京,上半年收入1427萬,僅占總收入的12.01%,短期內無法產生直接的經濟效益,加上仍需為其承擔較高的固定費用支出,直接影響了公司的凈利潤。

二季度盈利能力走出低谷。上半年公司綜合毛利率為22.61%,同比下降34.58個百分點。毛利率同比下降的原因有:一、子公司信維創科生產規模尚未形成,毛利虧損近1000萬;二、天線組件銷售比重上升,其中外購零配件成本難以控制。 三、行業競爭激烈,公司對上下游的議價能力有所下降。

公司產能擴張完成。公司終端天線技術改造項目中的LDS天線產業化已經完成,目前已具備年產LDS天線3600萬支的能力;高性能天線連接器產業化第一期固定資產投資完成,產能超過2000萬支。公司在收購萊爾德北京后生產能力大幅上升,同時借助其平臺,得到了與原有客戶互補的優質客戶。產能擴張加渠道拓展將有效緩解公司成本上的壓力,同時增厚公司的毛利率。

操作策略:二級市場上,該股在高位震蕩一段時間后,繼續向上突破,投資者可積極關注。

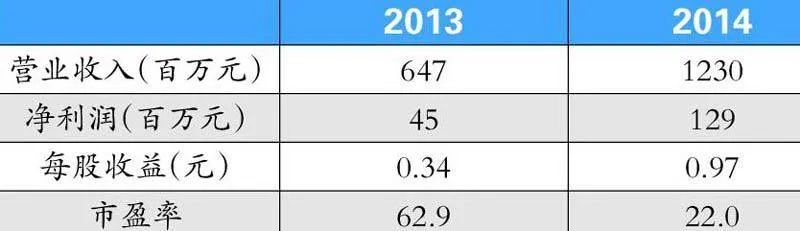

鴻路鋼構:迎來恢復性增長

訂單高增速將維持。鴻路鋼構(002541)2013年上半年訂單為32.54億元,而2012年上半年訂單為19.18億元,同比增長約70%,上半年訂單量較好;加上2012年結轉到2013年訂單預計達到32億(較上年同增100%),公司訂單充足。隨著三季度部分產能達產,預計下半年的訂單增速仍將維持高位。公司上半年收入同增31.5%,凈利潤同增1.23%,凈利潤增速較低主因毛利率同降0.57pp及費用率提升0.38pp,新增產能投產及制造業投資下降,但充足訂單及新增產能將保障收入穩增。

盈利能力將進一步改善。行業競爭加劇,訂單結構調整及行業投資增速下滑的局勢,下半年有望實現改觀。今年1-6月制造業投資增速17.1%,較2012年同期下滑7.4pp。同時鋼價指數上半年持續下跌,跌幅超過10%。公司成本加成模式的盈利能力與鋼價呈現周期同向變化,當鋼價下跌時盈利能力有下降趨勢。今年6月末開始至今一個多月,鋼價開始底部反彈,反彈幅度約5%;鋼價的持續反彈有望帶來下半年年盈利能力恢復。“制造+安裝”業務模式持續推進;致力于產品類型多元化發展,提高了公司在市場的競爭能力,提升了公司綜合實力。

操作策略:二級市場上,該股當前處于上行通道中,投資者可擇機介入。

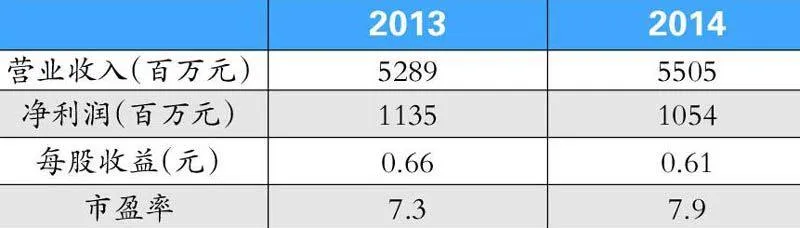

東吳證券:震蕩上行

經紀業務傭金率維持高位。東吳證券(601555)2013年上半年實現經紀傭金凈收入3.65億元,同比增長18.3%,占營業收入的47.3%。公司上半年股票基金市場份額0.88%,較2012全年的市場份額下滑0.03個百分點。股票基金凈傭金率0.117%,較2012年全年的0.099%提升。但是,隨著互聯網金融的發展,網上開戶和非現場開戶的普及,傳統經紀業務模式將受到挑戰。

投行項目地域集中度較高。公司2013年上半年完成11單債券主承銷,募集資金28.4億元,其中企業債2單,中小企業私募債9單。而這些項目基本集中于江蘇省,尤其是蘇州及周邊城市,其中江蘇省項目7單,上海2單,浙江、廣東各1單。實現投行業務收入0.4億元,同比提升57%。

自營投資債券為主。公司2013年上半年實現自營收益2.36億元,同比增長33%。公司自營結構中債券投資占71%,股票投資僅占11%,期末可供出售金融資產浮盈0.18億。此外,在公司持有的金融資產中,通過另類投資子公司投資信托產品1.45億元,投資于定向及專戶理財1.8億元,或為間接提供融資業務。

融資融券規模大幅提升。截至2013年6月底,公司融資融券余額13.09億元,較去年底提升2倍,市場份額0.59%,實現利息收入0.38億元,占營業收入的4.92%。

操作策略:二級市場上,該股處于震蕩上行的態勢,投資者可積極關注。

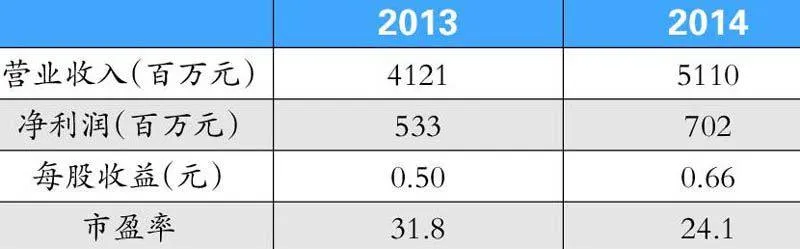

寶新能源:公司業績持續向好

上半年凈利增長327.21%。2013年上半年,寶新能源(000690)合并營業收入為25.75億元,較上年同期上升43.10%; 權益利潤為5.36億元,較上年同期增長327.21%,每股收益為0.31元,較上年同期增加0.22元。煤價的持續下行和去年公司荷樹園三期兩臺機組的投產是公司業績提升的主要原因。

煤價下滑是公司業績推動力。煤價下降提升業績:公司上半年業績貢獻幾乎全部來自于煤矸石發電(實現凈利潤5.36億元),業績大幅提升的主要原因在于煤價下降。雖然公司發電量同比上升60.6%,但主要在于荷樹園三期的投產帶來新增電量。從利用小時方面來看,1-4號機組上半年利用小時同比下降9%,由于機組檢修安排等原因,荷樹園三期二季度利用小時較高,1-6號機組利用小時二季度環比上升6%。

公司成長性較好。公司擬建的廣東陸豐甲湖灣電廠2*100萬千瓦超超臨界燃煤發電機組,已于2012年10月得到國家能源局同意開展前期工作的批復,估算總投資額需80億元,資本金需12-16億元。2013年6月14日公司公告退出房地產業務,預計實現凈利潤2億元,可收回現金接近14億元,即無論依靠自有資金還是利用二級市場融資,都為百萬機組項目資金供給鋪平道路。

操作策略:二級市場上,該股仍處于調整階段,待調整充分后,可擇機介入。