公司評級:中文傳媒、永清環保、棕櫚園林

2013-12-29 00:00:00

股市動態分析 2013年30期

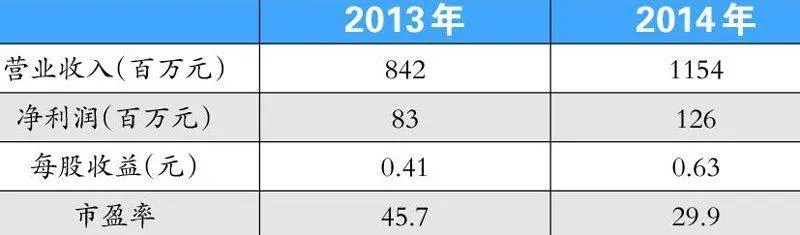

中文傳媒:回調后潛力巨大

公司面向全媒體全產業鏈。公司收購百分在線51%股權,百分在線以手機報和手機雜志為核心產品,通過與全國頂級地方媒體集團的戰略合作構建手機報刊聯播網,為全國超過1000萬讀者提供可細分城市,細分行業的手機報刊服務。目前百分在線在各省運營的收費手機報用戶為50萬左右,并同時向后向收費的免費手機報延伸向影視劇行業的延伸。

經營泰國中央中文電視臺。泰國中央中文電視臺是泰國唯一一家擁有長短波段衛星頻道,中泰文雙語頻道的電視臺,通過衛星和有線電視覆蓋泰國及周邊國家地區。其兩個衛星頻道中KU波段在東南亞入戶數約500萬戶,C波段入戶數約1500萬戶。公司收購其股權參與其經營,是國際化和進入電視運營的有益嘗試。

少年兒童文化領域優勢突出。二十一世紀出版社是國內少年兒童圖書出版領域的優勢品牌,也是公司出版業務的最優質資源,擁有鄭淵潔、曉玲叮當等一批暢銷作家。公司計劃將二十一世紀出版社打造成國內領先的兒童文化產業集團,形成涵蓋圖書、電子書、游戲、玩具、教育的兒童文化全產業鏈。

操作策略:二級市場上,該股走勢一直強勁,但投資者需警惕高位回調的風險,回調后可擇機介入。

永清環保:重金屬土壤修復投資標的

重金屬污染土壤修復唯一投資標的。永清環保是我國上市公司中唯一以重金屬污染土壤修復為主營業務的環保企業。公司研發的離子礦化穩定化土壤修復技術具備原料易取得,制備方法簡單,使用方法簡單,治理效果好等優點。該技術通過湖南省科技成果鑒定并獲得國家專利,成功應用于湖南株洲天元區綜合治理,衡陽常寧底泥治理,四川長虹南山一號等項目。

市場空間巨大。公開信息顯示,11個省區“十二五”期間重金屬防治投入為861億元,鑒于尚未公開披露規劃投入金額的江蘇、 浙江、江西等地為我國重金屬污染重點治理省區,初步估算全國總體投入超千億元。公司土壤修復業務已簽訂重大合同超過1億元,潛在重大合同為7.3億元,預計2013-2015收入確認分別為1.2億元,3.3億元和5.9億元。

排放新標限期臨近。新版《火電廠大氣污染物排放標準》限定最后達標期限為2014年7月1日。2012年我國火電脫硝機組裝機容量占比為27.6%,預計未來2年整體脫硝行業有望進入高增長。公司脫硫脫硝重大合同中標金額合計6.24億元(其中脫硝4.53億元),已簽合同金額4.43億元(脫硝3.54億元)。

操作策略:二級市場上,該股經過短暫的下行調整后,開始走出上行的態勢,成交量顯著放大。

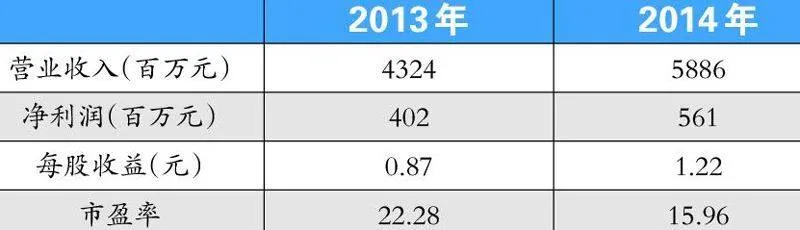

棕櫚園林:超跌反彈

市政園林推進明顯加快。公司《聊城徒駭河景觀工程實施協議》合同價值3.96億元,占此項目17億元框架性協議總金額的23%,打消了市場對其市政項目不能有效落地的擔憂。預計公司當前具備開工條件并已實際開工的市政園林項目總金額在15億元左右,按上半年實現約3億元的收入結算進度,全年市政園林的收入貢獻將達到8-10億元。

下半年工程量將迎來釋放高峰。地產園林行業的施工景氣通常較房地產銷售滯后1年左右,這主要是因為地產園林通常在房地產項目竣工交樓前半年集中進場實施,而房地產項目竣工交樓又普遍滯后于預售晚1年半左右。去年3季度開始的地產銷售景氣將在下半年傳導至地產園林的施工景氣,這從公司上半年設計訂單的高速增長也可得到印證。

行業有望迎來一輪再融資。近期行業內東方園林的再融資獲批表明了監管層對行業發展支持的態度。園林行業對改善城市空間,減輕城市污染有重大生態效應,同時行業目前仍處于快速發展階段,預計包括公司在內的多數上市園林企業都將尋求通過再融資等形式擴充運營資金實力,繼續鞏固在苗木,營銷網絡上的更大優勢。

操作策略:二級市場上,該股經過長時間的下跌,目前已經出現反彈跡象。

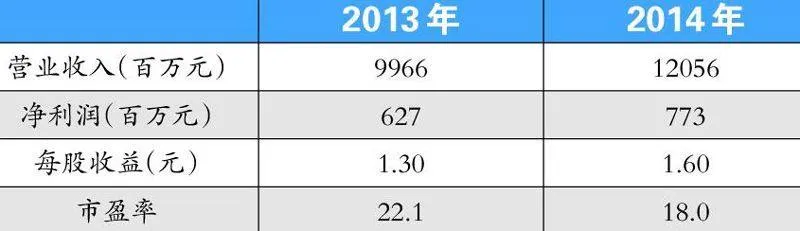

烽火通信:安全邊際顯現

行業競爭環境持續改善。近期結束的中國移動OTN,PTN等傳輸設備集采中,各廠商的產品價格基本維持穩定;同時,結合2013年中國電信集采部分PON設備產品價格出現上漲的事實,可以確定,行業競爭環境呈持續改善的態勢。預計在公司主要產品價格基本維持穩定的情況下,通過器件成本降低以及設計優化,公司主要產品毛利率仍將呈繼續改善態勢。

主要產品份額持續提升。公司主要產品的市場份額呈明顯提升態勢:1、骨干網層面,中國移動OTN集采,中國聯通100G產品集采中,公司市場份額相比傳統產品均有大幅提升;2、城域網層面,相比傳統的MSTP產品,中國移動PTN及中國聯通IPRAN產品份額已經實現份額的明顯提升;而中國電信方面,公司在其IPRAN實驗網表現良好,預計即將在下半年展開的集采中,公司產品份額也將有良好結果。

海外市場持續突破。自2011年以來,公司海外市場收入已經持續實現50%以上的高速增長,且在東南亞、拉美等區域均已經成為具備國際競爭力的光通信設備提供商。海外市場的良好發展態勢,為公司的長期成長提供了巨大空間。

操作策略:二級市場上,該股頗受機構投資者青睞,目前處于緩步上攻的階段,后市或將保持這一態勢。

海正藥業:轉型升級前景可期

兩個重磅首仿藥獲批。公司自主研發的“環絲氨酸膠囊”和“丁二磺酸腺苷蛋氨酸腸溶片”獲得藥品注冊批件。前者適用于耐藥結核患者,后者適用于肝硬化前和肝硬化所致肝內淤積以及妊娠肝內膽汁淤積。

環絲氨酸膠囊前景光明。耐藥結核病是指對一種或多種治療結核的藥物產生耐藥的現象,普通結核病治療周期6個月,死亡率不到7%,而耐藥結核病治療周期18-24個月,死亡率在50%以上。2011年全球約63萬例耐多藥結核病例,其中中國占1/4左右。環絲氨酸膠囊是美國禮來公司1982年上市的耐藥結核桿菌治療藥物,并通過WHO在全球超過40個國家上市。海正此前作為禮來“全球耐多藥結核病(MDR-TB)”合作項目中唯一的中國制藥企業,已于2005年無償獲得了卷曲霉素的原料藥到制劑的生產技術,加上此次3.1類首仿藥環絲氨酸膠囊的獲批,海正已擁有治療耐多藥結核病最有效的抗生素。

腺苷蛋氨酸臨床優勢明顯。肝病領域孕育出多個重磅藥物,如多烯磷脂酰膽堿,還原型谷胱甘肽等。而腺苷蛋氨酸是唯一一個具有抗炎癥、解毒、抗氧自由基、保護細胞骨架等多重治療功效的保肝藥物,成長空間巨大。

操作策略:二級市場上,該股筑底反彈以后,上行非常強勢。

三全食品:均線呈多頭排列

私廚水餃擬全國推廣。目前公司私廚水餃增速高于其他品類,該系列第一波在5個城市上市,春節期間銷售額達到400-500萬/月。公司在今年3月開始第二波10個城市推廣,之后準備在全國40個城市進行推廣,目標是達到平均7-8%的市場占有率。私廚水餃是可以全機械化生產的高毛利產品,產能擴張較為容易,隨著私廚水餃全渠道鋪貨,收入有望繼續保持較快增長。

全國布局有望降低冷鏈運輸成本。目前公司擁有鄭州36.7萬噸產能,成都5萬噸產能,在建產能項目包括天津,太倉及佛山項目,產能分別為9萬噸,7萬噸及5.2萬噸,預計分別于今年下半年,明年和2015年投產,產能集中釋放為公司業務擴張提供保障,全國化布局有望降低冷鏈運輸成本,實現收入毛利雙增長。

長期協同效應明顯。公司已取得上海龍鳳100%股權,其他龍鳳實體正在辦理審批程序。預計今年下半年將并表,短期會對公司盈利產生一些影響,但長期來看,公司成熟的運營體系和龍鳳較強的品牌力將產生協同效應,目前公司已制定相應的銷售計劃,先在較短時間內快速提升其銷售額,預計龍鳳明年有望實現盈虧平衡。

操作策略:二級市場上,該股經過窄幅的震蕩調整后開始緩步上攻,投資者可積極關注。