潛水期權(quán)普現(xiàn)中國上市公司

2013-12-29 00:00:00方曄

董事會 2013年3期

在過去的10多年當中,中國經(jīng)濟以年均8%的速度增長;上市公司高管薪酬每年也以8%-15%的速度在增長,過去的11年薪酬翻了兩到四倍。我們通過對2011年A股、港股、美股三大市場的中國上市公司(A股樣本公司包括2317家上市公司,其中主板1390家,中小板646家,創(chuàng)業(yè)板281家;港股樣本公司包括423家上市公司;美股樣本公司包括205家上市公司)高管現(xiàn)金薪酬與長期激勵進行研究分析,發(fā)現(xiàn)一些新的趨勢。

增幅下降 與業(yè)績聯(lián)系更緊密

中國上市公司高管的現(xiàn)金薪酬方面呈現(xiàn)出五個趨勢。

高管薪酬增幅下降。2011年高管薪酬增幅較2010年有所下降,美股公司甚至出現(xiàn)負增長。這其中的原因可能包括:宏觀經(jīng)濟環(huán)境回暖緩慢;原有薪酬水平較高的行業(yè)(如金融)受到來自相應監(jiān)管機構(gòu)的薪酬監(jiān)管。

各市場最高薪酬水平基本維持穩(wěn)定。A股和美股公司CEO的總現(xiàn)金薪酬前十名平均值略有下降(3%-7%),港股公司則有大約3%的小幅增長。

港股公司高管現(xiàn)金薪酬繼續(xù)領跑三大市場。和過去幾年一樣,港股中國企業(yè)的高管現(xiàn)金薪酬在三個市場中繼續(xù)領先,大約相當于A股的3倍。其中的原因可能包括:港股的市場化機制較A股更高;港股企業(yè)的人才來源較A股更多元化;港股企業(yè)平均規(guī)模更大(港股樣本公司營業(yè)收入中位值為A股及美股的3.3倍;凈利潤中位值為A股及美股的5.1-5.3倍);美股公司高管薪酬結(jié)構(gòu)中的長期激勵部分更大。

金融、地產(chǎn)、高科技繼續(xù)引領三大市場的高管薪酬。A股市場金融保險行業(yè)高管薪酬水平遠遠高于其他行業(yè),港股市場則是地產(chǎn)行業(yè)高管薪酬水平遠遠領先(其次是金融業(yè)),信息技術和電訊行業(yè)高管薪酬則領跑美股市場。

高管薪酬與績效連接更緊密。統(tǒng)計顯示,高管薪酬和公司績效存在較強相關性:A股企業(yè)收入和利潤水平越高,CEO付薪水平越高;港股也基本顯示出這一趨勢。A股公司收入和凈利潤增長率越高,CEO總現(xiàn)金薪酬的增長率也越高。而在各市場CEO付薪前10名的公司中,大多數(shù)公司的收入及凈利潤水平都高于相應市場的50分位。其中,A股這一相關性最強,相關的10家公司中絕大多數(shù)的收入和利潤都高于市場75分位(甚至超過80分位)。

工具多元化 長期激勵加快普及

股權(quán)激勵方面同樣有五個方面的趨勢。

首先是普及程度繼續(xù)提高。2011年擁有長期激勵計劃的A股公司數(shù)量占比從上一年的9%增加到了12%;港股該比例達到了57%,和上一年基本持平;美股該比例則從上一年的71%提高到75%。

其次是股票期權(quán)使用率繼續(xù)下降,激勵工具日趨多元化。盡管股票期權(quán)仍占主導,但最近幾年使用率持續(xù)下降,包括限制性股票、績效單元等在內(nèi)的多元化工具的使用率在上升。

第三個趨勢是授予總量的市場和行業(yè)差異顯著。股東攤薄(也即授予股數(shù)占公司總股本比例)在不同市場差異顯著。A股過去幾年這一比例在3%左右,而港股、美股在1%-2%。這一差異主要是因為市場不同的監(jiān)管要求。在A股市場上每次做股權(quán)激勵都須經(jīng)過證監(jiān)會的審核,因此公司通常會一次性涵蓋幾年的激勵需求。而中國香港、美國上市公司在股東批準后,就可以在一個計劃框架下每年都進行股權(quán)激勵,其授予量更多反映每年的激勵總量。

從股權(quán)激勵的財務成本占公司收入、利潤比例來看,體現(xiàn)出較大的行業(yè)差異。以激勵成本占公司收入比例為例,A股消費品行業(yè)為0.3%,而高科技行業(yè)達到1%左右;美股的工業(yè)、原材料行業(yè)該比例為0.3%-0.4%,而信息技術業(yè)達到1.7%,通訊行業(yè)更是超過4%。

第四個方面是高管個人長期激勵授予價值的市場差異仍然存在。從長期激勵個人授予價值來看,以CEO為例,各市場間差異明顯。

最后,三大資本市場亮點與挑戰(zhàn)并存。亮點方面,A股市場高管持股實踐愈加普遍。A股市場CEO持股公司的比例同比有所提高,且中小板、創(chuàng)業(yè)板的比例顯著地高于主板市場。受中小板和創(chuàng)業(yè)板帶動,CEO持股量占公司總股本比例較去年大幅上升。港股市場含限制性股票的工具組合日漸增多。在港股公司中,只有期權(quán)一種激勵工具的公司從2010年的81%減少到2011年的77%,而既用期權(quán)也用限制性股票的公司從2010年的9%提高到了2011年的17%。

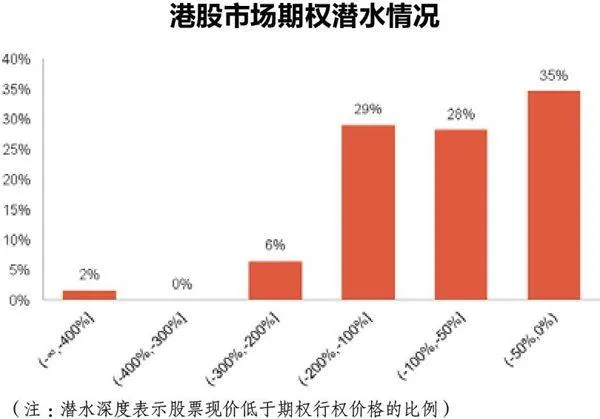

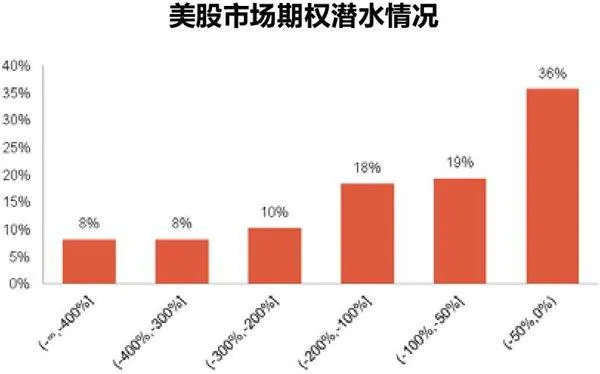

與亮點并存的挑戰(zhàn)則表現(xiàn)在期權(quán)潛水。美股和港股市場潛水期權(quán)普遍,美股潛水深度更大。在近三年有期權(quán)授予激勵的公司中,82%的美股公司和85%的港股公司過去三年授予的期權(quán)存在潛水現(xiàn)象。而在潛水深度上,美股較港股更大。這也是近幾年期權(quán)的使用比例降低的主要原因之一。

第二個挑戰(zhàn)來自于A股市場,股權(quán)激勵計劃被撤銷的情況時有發(fā)生。2010年以來推出的303個股權(quán)激勵計劃中,有17%(52個)被撤銷,其中無法達成業(yè)績指標和員工變動是披露公告中出現(xiàn)頻率最高的原因。在披露了撤銷原因的限制性股票計劃中,激勵對象難以籌措購買股票的資金列撤銷原因之首(38%);而在34個被撤銷的股票期權(quán)計劃中,超過65%的計劃在撤銷前一天市場股價低于激勵方案中規(guī)定的行權(quán)價格,也即期權(quán)成為了“潛水”期權(quán),已經(jīng)失去了激勵作用。

(作者系韜睿惠悅中國區(qū)高管薪酬業(yè)務總經(jīng)理)