國企分類監管再審視

2013-12-29 00:00:00李南山

董事會 2013年3期

國務院國資委主任王勇年初曾表示,今年國資委將研究制定深化國有企業改革的意見,基層和企業要大膽探索、勇于開拓,允許摸著石頭過河,探索分類推進國企改革的政策措施,力爭有所突破。國企的分類國內外有不盡一致的標準,但分類的目的都是為了實行有效的監管,服從于國家和社會發展的總體目標。因此,改進我國國企的分類監管應明確其認識前提、基本條件和具體方法。

分類監管應符合市場化方向

“十八大”關于“經濟體制改革的核心問題是處理好政府和市場的關系”,要“深入推進政企分開、政資分開、政事分開、政社分開,建設職能科學、結構優化、廉潔高效、人民滿意的服務型政府” ,“推動國有資本更多投向關系國家安全和國民經濟命脈的重要行業和關鍵領域,不斷增強國有經濟活力、控制力、影響力。毫不動搖鼓勵、支持、引導非公有制經濟發展,保證各種所有制經濟依法平等使用生產要素、公平參與市場競爭、同等受到法律保護”的論述,為政府職能轉變和國資監管職責調整統一了認識,也為國企分類監管指出了要符合市場化發展的方向。

履行出資人職責的機構應當遵照《公司法》等法律法規以及企業章程行使監管職責,通過公司治理進行決策和監督。然而從機構演變和當前監管實際來看,國資管理機構被授予的職權過于原則,如“管人管事管資產”的提法,往往混同了出資人職責、政府監管和行業管理等界線,加上服務型政府職能的不到位,習慣地沿用過去政府直接對國企進行監管,甚至直接管到企業內部的“人”和經營活動中的“事”;更有甚者還“下管一級重要子公司”;使國企治理機構形同虛設,難以真正形成發展動力和市場活力。因此,改進分類監管應該有利于國企和各類企業公平競爭和同臺競技,消除“厚此薄彼”;有利于政府履行提供社會公共產品職能,增進社會和諧;也有利于國企價值績效的公正評價,國民真正感覺到國企的可信和可愛。

構建法理框架推動政企、政資分開

國企實行分類監管要以“兩個轉變”為必要背景條件:一個是以服務民生和提供公共產品為主要職責的政府職能轉變;另一個是國資管理機構真正以政府授權行使出資人監管職責的轉變。

首先,改進國企分類監管的法制框架。從國資管理體制改革進程來看,黨的十六大提出建立“管資產和管人、管事相結合的國有資產管理體制”。2003年組建國資委,中央和地方國資管理機構經同級政府授權,代表政府履行出資人職責。

2009年5月《企業國有資產法》頒布實施,比較完整地構建了多層授權的監管體制。《企業國有資產法》界定的國資國企監督體制主要有三個層面:第一層面是國家對政府履行國有資產出資人職責的監督;第二層面是政府及政府部門對國資監管機構的監督;第三層面是國資監管機構對國家出資企業及其管理層的監督。

黨的十八大又提出要“完善各類國有資產管理體制”。至此,系統地對國資監管機構的職責、權力、責任邊界進行了基本劃分,“朝剝離國資委現有的行政監督職能方向邁出了清晰的一步,為厘清委托人、出資人、經營人、監管人、司法人五種人關系打下了法理基礎”;也為國資監管機構剝離現行的公共管理、行政監督等非出資人監管職能指明了方向。

其次,政資分開和監管職能的調整。《企業國有資產法》界定的國資國企的監督管理體制,為國企監管主體、監督職責、監督方式和監管重點等實踐活動創設了完整的法理框架。但是,目前在國資監管機構對國家出資企業這一層面的監管,是與政府相關部門對企業的監督交織在一起的。兩者的重要區別在于,國資監管機構是出于出資者(股東)的身份對所出資企業的監督,而政府則是出于公共管理者的身份。政府各部門履行各自的公共管理職能,其監管涵蓋各類市場主體,是以各種企業為管理對象的。“政府是創造環境的主體”,政府出臺的政策對各類企業、各類資本應當是一視同仁的,目的是通過公共政策創造公平競爭環境和維持市場經濟秩序。

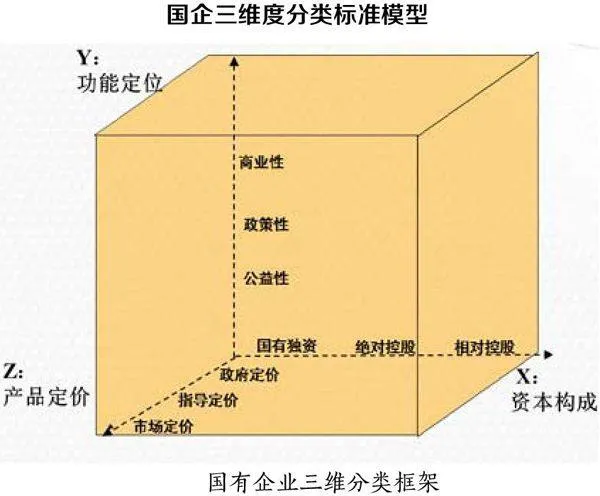

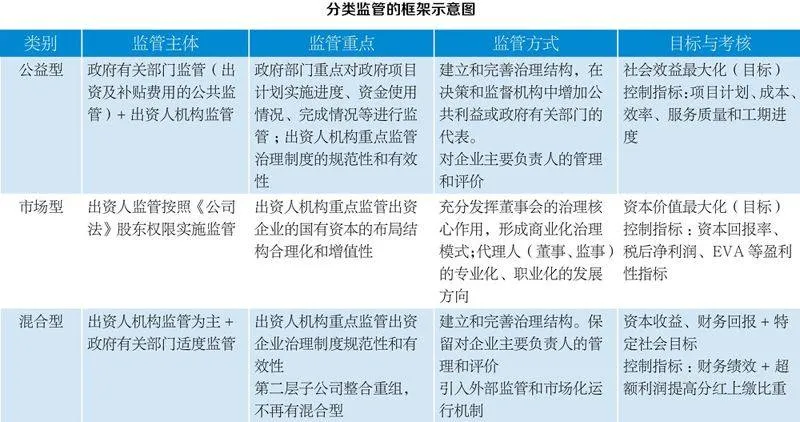

三維判定公益型、市場型、混合型國企

根據國有資本兩重性理論基礎和市場化實踐,國企分類可以資本配置、經營目標和定價機制,建立三維度分類標準的模型,以利于克服分類的隨意性和增強科學性,以有效調整和改進國企監管的措施。

國企三維度分類標準模型

國有企業三維分類框架

資本構成方面,可以分析國企資本金的來源、構成和控制方式。按照政府出資的多少及對企業的控制力強弱,可劃分為國有獨資、絕對控股、相對控股等三個級別。資本比重和結構將直接影響對企業決策的控制權,并進而影響到國企的治理結構、公眾程度、價值創造方式及績效標準等監管問題。

目標定位方面,可以分析設立企業定位及核心目標,是追求利潤最大化,還是追求社會公益、面向全社會提供公共產品或服務。處于兩者之間的主要是指承擔特殊政策職能的國企,實現政府在政治、軍事、宏觀調控等方面的特殊職能。

定價機制方面,可以分析企業產品或服務的定價方式,以是否擁有完全自主的定價權判別競爭性程度。如市場競爭形成的定價機制,調價自主權在企業,傾向于競爭性;如企業根據成本報價并接受政府核價與批準的定價機制,則更傾向于公益性。

三維度分類方式明確細分了評價標準和賦值要求,通過量化評價和聚類分析,建立量化評分細則以及指數分布狀況,準確判定公益型、市場型和混合型(再細分準市場型和準公益型兩類)的類型,對應不同的監管方式的組合及其監管效果。

應用三維模式進行分類,可就各類國企的監管主體、監管重點、監管方式和監管目標等方面,建立健全分類行使國有股權的,科學、完整的監管體系,增強國有資本的導向性和評價性。國資管理機構可相應確定監管主體的權責,以及國資結構調整、戰略布局、發展規劃、績效目標、考核評價和紅利分配等方式。

(作者系上海國有資本營運研究院研究員)