拷問創業板百億市值公司

2013-12-29 00:00:00田磊

股市動態分析 2013年28期

創業板無疑是今年A股市場一道亮麗的風景線。截至7月5日,創業板指數今年以來漲幅高達48.11%,遠遠跑贏上證指數和滬深300指數。伴隨創業板指數屢創新高的同時,創業板“百億市值俱樂部”也頗具規模。截至7月5日收盤,創業板公司總市值超百億元的上市公司已達17家。而在2012年末,這一數字僅有3家,2011年末,則有5家。追溯創業板的4年發展歷程,不難發現創業板公司也經歷了泥沙俱下到強者恒強的演變。

從3家到17家的蛻變

2009年10月23日,創業板正式開板,登上中國資本市場的舞臺。一個星期后的10月30日,首批28家創業板公司轟轟烈烈、集體掛牌深交所。當日共有樂普醫療、神州泰岳、華誼兄弟3家公司市值超過百億元。

2010年6月1日,創業板指閃亮登場。當日,創業板公司的平均股價高達37.37元,國民技術、世紀鼎利、碧水源、萬邦達等一眾百元股均出自創業板。當日交易的87只股票中,超過半數股價在30元以上,超過50元的有18只,占比達2成。從市值來看,樂普醫療、神州泰岳、碧水源、國民技術、華誼兄弟、萬邦達等6家公司總市值突破百億元。

在此后的1年走勢急轉直下,2011年4月22日,創業板指險守千點關口,收于1004.65點。同時創業板已急速擴容至209家公司,總市值也突破了8000億元。此時,創業板的平均股價依然高達35.45元,卻只有匯川技術、萬邦達、湯臣倍健、沃森生物、國民技術等5股身處百元股俱樂部。股價超過50元的股票數量為32只,占比15.31%;35股股價低于20元,占比16.74%。創業板整體市盈率逐步走低,當時最低的晨光生物只有22.80倍。

此后的2年間創業板指始終苦苦掙扎于千點之下,2012年12月4日創業板指創出階段新低585.44點,355家創業板上市公司卻僅僅碧水源、智飛生物、湯臣倍健3家公司市值超過百億,平均股價較三年前出現大幅腰斬。

今年上半年以來不同于上證指數與深證成指的逐步下探,創業板指卻重回千點,截止7月5日創業板7R2CXCN0s0O/2J6V6+5zJg==公司的總市值已達11597.7億元,比兩年多前增長2倍多,而平均股價雖然僅為16.24元,但百億元市值大軍卻激增為17家。應該說隨著成長股崛起,個股兩極分化明顯,強者恒強成為創業板脫胎換骨的關鍵所在。

有分析人士將本輪創業板行情與2010年小盤股行情對比,認為二者之間有一定相似之處。東方證券分析認為,小盤股表現好的一個主要原因在市場環境因素。根據其對小盤股風格的統計來看,每次在市場明顯上漲階段結束后的震蕩階段小盤表現最好。

我們認可兩輪行情的相似之處,以短期估值來看,創業板靜態估值較高,存在一定泡沫,但與此同時,我們也要看到,創業板百億俱樂部的擴容表明創業板的確出現了一批具備一定市場影響力的公司,而且行業分布來看,也存在著明顯的特征。

傳媒娛樂、生物制藥、高端機械主導“百億俱樂部”

我們觀察17家百億市值創業板公司行業分布,可以發現傳媒娛樂、生物制藥、高端機械成為“百億俱樂部”的主導。其中,影視傳媒娛樂是非常重要的主題,包括樂視網、華誼兄弟、光線傳媒、華策影視、掌趣科技、神州泰岳等6家公司。生物保健和制藥板塊也出現了4家百億市值公司,分別為湯臣倍健、智飛生物、紅日藥業、和佳股份。高端機械類公司中包括匯川技術、開山股份、機器人、富瑞特裝等。可以看出,百億市值創業板公司存在明顯的行業分布特征,代表新興產業和經濟轉型類的上市公司受到市場追捧。

有機構人士指出中小板、創業板盈利雖仍為負增長,但改善明顯,同時順應轉型的主題概念為中小板、創業板估值提升了支撐。從當前經濟來看,轉型行業盈利是可以預期的。回顧歷史,1970~1980年代經濟轉型背景下,雖然傳統的鋼鐵、紡織、化工等行業利潤率明顯下滑,但是電器機械、精密儀器利潤率卻明顯提高。移動互聯浪潮下,電子和新媒體的利潤同比增速爆發,而該類創業板公司也必然會受到追捧。

事實上,17家百億市值公司今年以來漲幅全部在20%以上。其中,掌趣科技最高,上漲257.07%。和佳股份、樂視網、富瑞特裝、華策影視、長信科技、光線傳媒、華誼兄弟的漲幅都超過了100%。智飛生物的漲幅最低,為24.12%。

營收利潤差距大 整體估值偏高

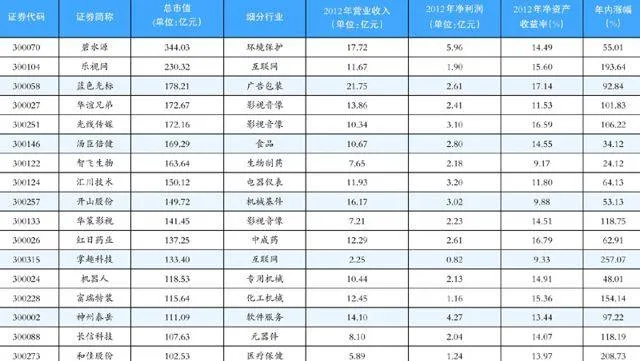

我們進一步觀察17家百億市值創業板公司的財務數據(表1)。營業收入方面,藍色光標2012年營業收入最高,為21.75億元,掌趣科技營業收入最低,僅為2.25億元。營業收入超過20億元的公司僅有藍色光標1家,15億元以上的公司有3家,5家公司的營業收入在10億元以下。整體來看,創業板公司營收規模不大。

凈利潤方面,碧水源2012年凈利潤最高,為5.96億元,掌趣科技凈利潤最低,僅為0.82億元。凈利潤在5億元以上的公司僅有碧水源一家,也就是說,除了碧水源,其余16家公司的靜態市盈率都在20倍以上。凈利潤在3億元以上的公司僅有5家,有4家公司凈利潤低于2億元。可以看出,創業板整體盈利水平依然偏低。

凈資產收益率方面,藍色光標2012年凈資產收益率(ROE)最高,為17.14%,智飛生物凈資產收益率最低,僅為9.17%。凈資產收益率高于15%的公司共有5家,而凈資產收益率低于10%的公司有3家。可以看出,這些公司的ROE水平尚可,但相對于主板公司來說,并不突出。

盈利水平和估值倍數決定公司的市值。綜合來看,這些創業板公司營收、利潤和盈利能力差距較大,但整體盈利水平并不強。推升其市值突破百億的因素中,顯然估值因素所占的比重更大。市場給予創業板公司高估值是創業板“百億俱樂部”擴容的最重要原因。

尋找潛在的百億市值股

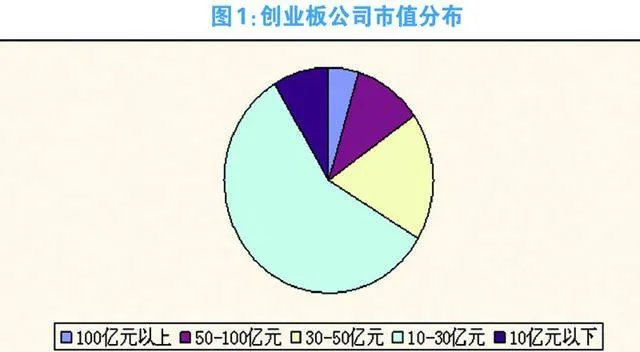

截至7月5日,除了17家百億以上市值規模的創業板公司外,市值規模在50-100億元的公司有37家,市值規模在30-50億元的公司有65家,市值規模在10-30億元的有205家,10億元以下的公司有31家(圖1)。可以看出,在創業板公司中,10-30億元市值規模的公司數量最多。

“幾十億市值規模的公司成長到一百億的成功概率遠遠大于幾百億市值規模的公司成長到一千億。”一位職業投資者意味深長的表示。

A股市場的現實也應驗了這種觀點,近年來,千億市值規模的公司數量在減少,但百億規模市值的公司數量在增加。這意味著從百億到千億的增長將是一個曲折的過程,但尋找到百億市值的潛力上市公司則是大概率事件,“小就是美”,或許從投資的角度來看,這句話是有道理的。

相信,未來2-3年后,當前市值在30-50億規模的公司中會有若干企業成長為百億市值股。“業績增加+估值上升”仍會是推動股價上升的主要動力。

建議投資者重點關注其中業績穩定、成長性良好、符合新興產業方向的公司,諸如從事電視劇、電影的投資制作發行及衍生業務的華錄百納,主要從事工業品、消費品、生命科學以及貿易保障領域的技術檢測服務的華測檢測,從事石油測井儀器的研發、生產、銷售和現場技術服務的吉艾科技以及戶外用品細分行業龍頭探路者等。