上市公司深圳控股2009-2013年財務指標分析與比較

2014-02-10 12:46:52林婷

中國鄉鎮企業會計 2014年7期

林婷

上市公司深圳控股2009-2013年財務指標分析與比較

林婷

本文通過分析深圳控股2009-2013年的財務報表和財務數據,通過與對標企業華潤置地及行業平均值進行比較,通過財務視角診斷企業的財務狀況和發展能力等,嘗試為其可持續發展提供建議。

財務指標;對標;成長能力;資產運營效率

一、基本情況

深圳控股是深圳市國資委全資直管企業——深業集團的核心企業,于1997年3月在香港聯合交易所上市(股票代碼HK.0604),是香港恒生中資指數成份股和大摩中國自由指數成份股。

2013年,深圳控股的總資產為253.4億港元,權益275.8億港元,銷售收入97.8億港元,凈利潤31.1億港元,經營凈現金-17.2億港元。銷售凈利潤率31.8%,凈資產收益率13.2%,總資產負債率64.1%。

對比2012年,2013年深圳控股的總資產增加41.4%,銷售收入增加17.6%,凈利潤增加21.5%,經營凈現金流出減少20.9%,總資產負債率持平。

表1 深圳控股2009-2013主要財務數據簡表(億港元)

從2009-2013年財務數據看出,深圳控股總資產、流動資產、非流動資產、流動負債、非流動負債、所有者權益均呈遞增趨勢,資產總額復合增長率為26%,特別是2011-2013年呈現加速增長趨勢,復合增長率達到36%,說明企業正處于加速擴張中。2013年底總資產460.75億元,比年初增長41%,其中科之谷項目的注入是主要驅動力。

從資產結構來看,深圳控股流動資產在總資產構成中占較大比例且基本保持穩定。2013年末,流動資產占比64.7%,其中以貨幣資金、存貨、應收賬款為主。非流動資產占比35.3%,其中以投資性房地產、股權投資、固定資產為主。

從負債來看,運營資金和資本支出需求的增加使得公司負債規模持續擴大。2009-2013年復合增長率為30.3%,2013年底較年初增長了41.4%,其中流動負債占62.5%,增長53.9%,主要是短期借款增加31.5億、預收賬款增加25.7億和應付集團款項增加38.5億。非流動負債占37.5%,增長24.4%,主要是遞延稅項增加。

從所有者權益來看,2009-2013年,公司所有者權益年復合增長率為19.7%,主要源于股本溢價和盈利增長。2013年底公司所有權益中,歸屬于母公司的權益占比91.9%。公司權益乘數由2009年2.28提升至2013年的2.79,說明企業對財務杠桿的利用增強。

二、財務指標分析

1.成長能力指標

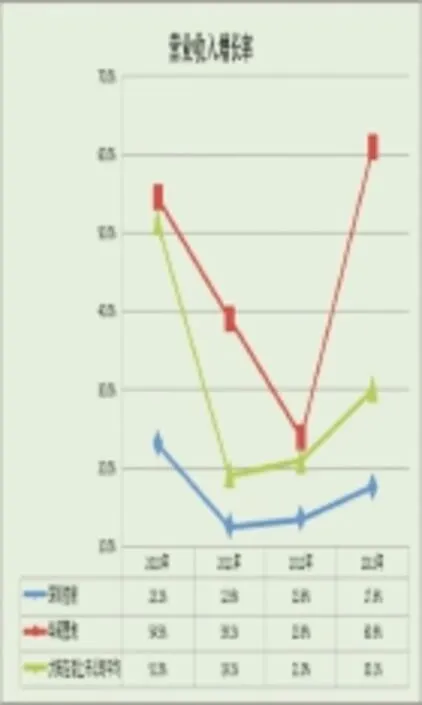

2010-2013年深圳控股營業收入增長率和凈利潤增長率與標桿及大陸在港上市公司平均比較圖如下:

圖1 營業收入增長率對比圖

圖上可以看出深圳控股營業收入增長率低于華潤置地及行業平均,尤其2013年,房地產企業普遍抓住在市場轉暖的機遇,加快開發銷售節奏、提高運轉效率,行業平均銷售收入增長率達到30.9%,華潤置地更高達60.9%,深圳控股雖然也實現了17.8%的增長,達到歷史最高水平,但仍低于行業平均,主要由于深圳控股規模優勢不夠突出、業績來源較為單一,在市場上行時增長乏力。

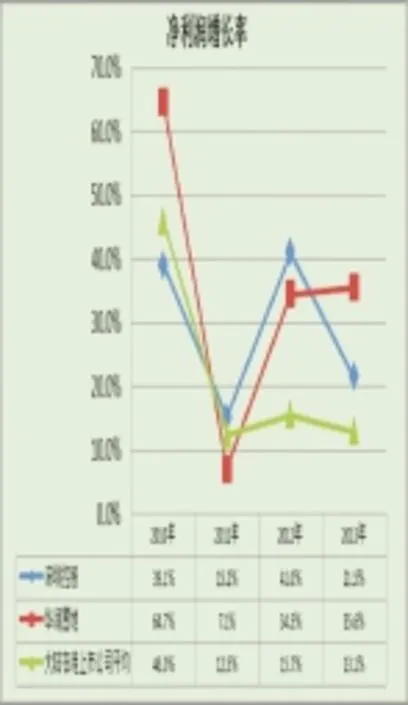

圖2 凈利潤增長率對比圖

凈利潤增長率方面來看,深圳控股波動性較大,2013年凈利潤增長率高于行業平均低于華潤置地。深圳控股2013年凈利潤增長率高于營業收入增長率主要是2013年進行資本運作,取得了廉價購買利得。

2.資產運營效率分析

深圳控股的總資產周轉效率2010年至2013年分別為:0.20、0.19、0.17和0.15,低于同期華潤置地(0.22、0.22、0.22、0.21、0.28)及大陸在港上市地產公司平均數(0.27、0.25、0.23、0.25)。而存貨周轉效率分別為0.34、0.29、0.26和0.21,也低于同期華潤置地(0.30、0.27、0.23、0.36)及大陸在港上市地產公司平均數(0.47、0.34、0.33、0.39)。2013年進行注入的科之谷,加大了控股的總資產及存貨規模,但項目收入和盈利2013年未能實現,使2013年總資產周轉效率及存貨周轉率與行業平均及華潤置地的差距進一步加大。但2014年及以后年度科之谷項目的收入盈利產生后,將提高深圳控股的資產運營效率,縮小與行業平均及標桿企業的差距。

3.盈利能力分析

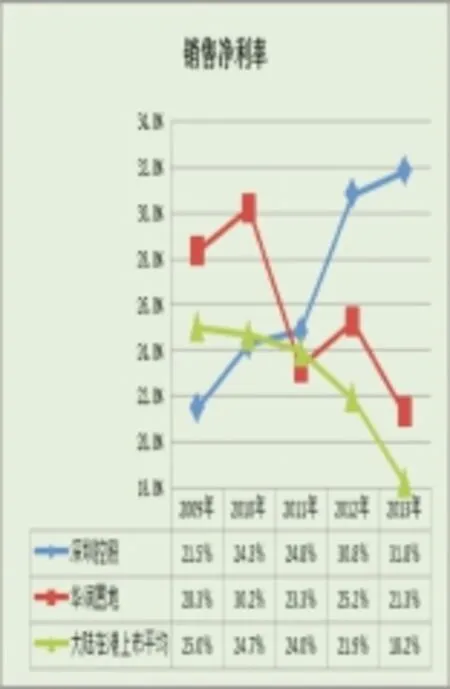

基于收入的盈利能力指標毛利率、銷售凈利潤率比較如下:

從毛利率來看,2009-2012年深圳控股毛利率整體上低于華潤置地約3-4個百分點,但2013年實現了反超,超過華潤置地9個百分點。2013年華潤置地及大陸在港上市平均毛利率均下降,深圳控股由于深圳本地項目增多,反而比2012年有所提升。從銷售收入凈利潤率年度間變化來看,深圳控股一直處于上升通道,未受行業平均影響,但華潤置地隨行業平均凈利率出現了波浪式波動下降。2011年起深圳控股的年銷售收入凈利潤率超過了華潤置地和行業平均,并不斷拉大差距,2013年深圳控股銷售凈利率高出華潤置地10個百分點,高出行業平均13.6個百分點。

圖3 毛利率對比圖

圖4 銷售凈利率對比圖

深圳控股總資產盈利能力不及華潤置地,但差距在縮小,甚至出現超越態勢,但兩者均低于行業優秀值。凈資產收益率深圳控股也低于華潤置地和行業優秀值。

根據杜邦分析,在銷售凈利率較高的情況下,深圳控股凈資產收益率過低主要原因是資產周轉效率過低,其中存貨周轉效率過低是主要原因。深圳控股業務范圍從深圳到輻射珠三角、長三角及至覆蓋中西部及新疆等7個省份14個城市,產品也從住宅開發為主,加大擴展到商業地產開發和營運,包括酒店及城市綜合體等項目;此等全國性多方位布局戰略使到區域及產品戰線過長,資金分散投放在盈利能力較低的三四線城市項目,再加上戰線延伸的同時公司的內控能力沒有即時相應提升,導致資本投入增長較快較大,而盈利增長則較慢較小的情況出現,資本使用效率因聚焦優勢減弱而相對降低。

4.償債能力

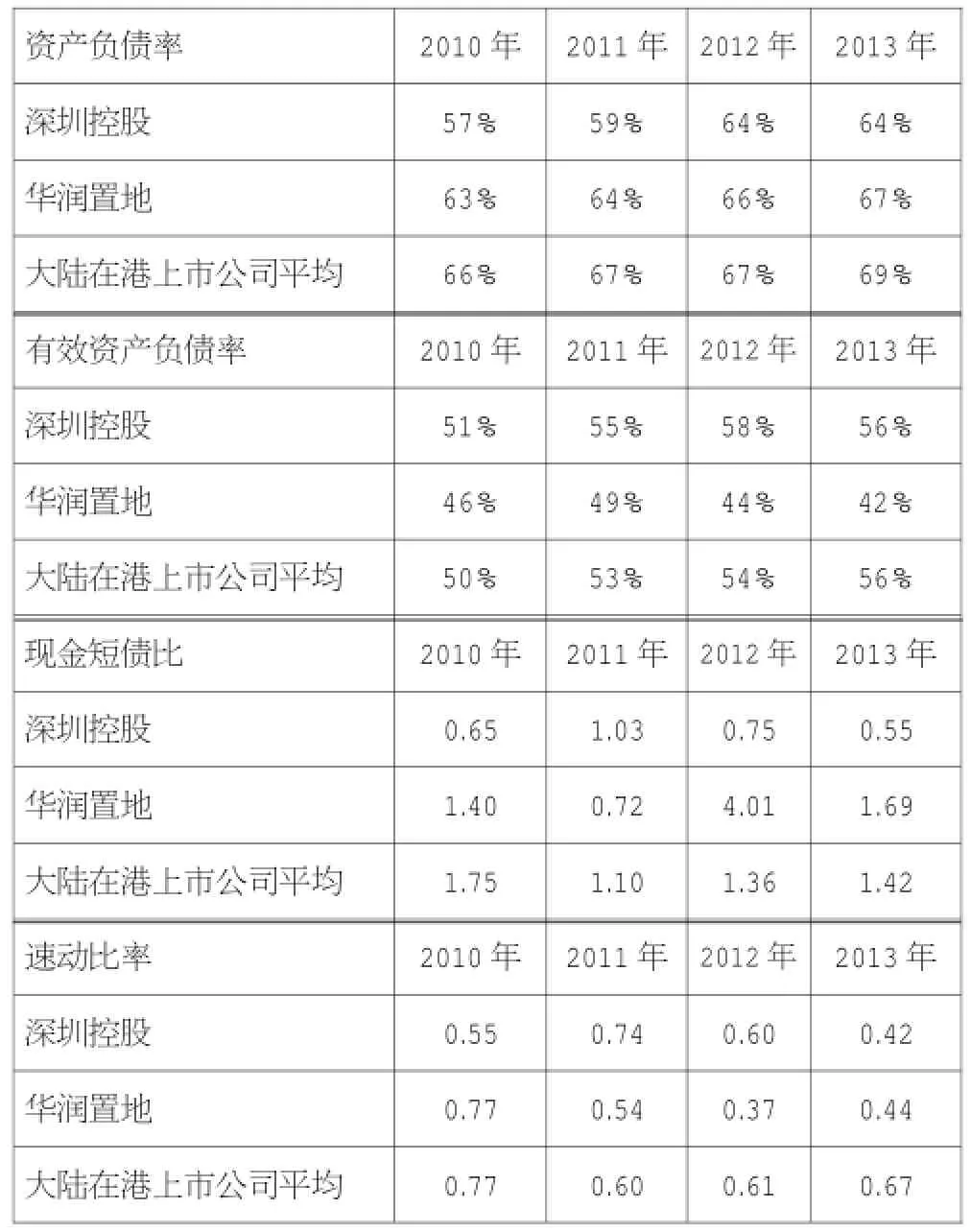

數據顯示,深圳控股的資產負債率與華潤置地相當,略低于大陸在港上市公司平均數,扣除預收賬款后的有效資產負債率高于華潤置地,與行業平均水平基本相當,說明深圳控股的總體負債水平適度,但利用預收賬款等無息負債的能力稍弱。但從貨幣資金與短期借款的比率和速動比率來看,深圳控股均遠低于華潤控股和行業平均水平,說明深圳控股的流動負債占主要地位,短期償債風險高于華潤置地及行業平均水平,說明深圳控股融資策略、融資結構及融資期限合理程度不及華潤置地和行業平均。

表2 深圳控股償債能力指標對比表

從利息保障倍數來看,深圳控股的利息保障倍數遠低于華潤置地及評價標準優秀值,2013年僅為優秀值的0.56倍,為華潤置地的0.35倍。利息保障倍數不僅反映了企業獲利能力的大小,而且反映了獲利能力對償還到期債務的保證程度,它既是企業舉債經營的前提依據,也是衡量企業長期償債能力大小的重要標志。而深圳控股的利息保障倍數偏低,說明企業償債的安全性與穩定性低于行業評價優秀標準。

三、分析結論

其一,增長能力評價。深圳控股的銷售增長率低于華潤置地及行業平均水平、主要是受規模優勢限制,增長能力有限。在集團在資本運作下,凈利潤增長率有所提升,同時集團資本運作注入的科之谷項目及未來農科名人項目有較好的盈利前景,預計在未來幾年可以帶來較高的收入和盈利增長,縮小與行業及標桿企業成長性差距。

其二,財務績效評價。在盈利能力方面,深圳控股毛利率及銷售凈利率不斷提高,2013年超越了行業平均及華潤置地,但由于在資產使用效率方面,總資產周轉次數和存貨周轉次數過低,拉低了企業資產盈利水平,深圳控股總資產報酬率、凈資產收益率低于華潤置地,也低于行業平均水平。因此,深圳控股急需盤活和優化低效投資資產,加快項目開發銷售,強化周轉效率以提高資產盈利能力。另外,深圳控股有效資產負債率與行業平均及華潤置地相當,但總資產負債率略低,表明深圳控股使用無息負債的比例較低,意味著將承擔較高的融資成本,降低權益乘數對凈資產收益率的貢獻。因此,深圳控股可以加強預收及應付賬款管理,提高資金利用效率,加強與主要融資銀行的戰略合作關系,加快銀行按揭款回收,減少預售監管資金的占用。

其三、償債能力評價。深圳控股總體負債水平適當,但從負債結構看,如深圳控股的速動比率和現金短債比低于行業平均及華潤置地且不斷降低,主要是深圳控股負債結構單一,以銀行貸款為主,短期貸款的波動性大,在金融市場不穩定的情況下,存在較大的融資風險。深圳控股應積極調整優化資本債務結構,充分發揮全系統資金池的功能,提高集團整體資金議價能力,用低成本資金置換高成本資金,用長期資金置換短期資金,實現穩健財務目標。

另外從現金流量狀況看,深圳控股的經營凈現金仍維持負值,現金凈流量主要來源于籌資活動,資金存在短缺狀況,尤其是在缺乏經營現金支持的情況下,需通過大量外部融資以滿足發展資金以及分配現金股利的需求,另外深圳控股的利息保障倍數也低于華潤置地及行業評價優秀值,需重點關注企業償債的安全性與穩定性。在市場變化,流動性趨緊的情況下,深圳控股市場布局不均衡、存貨高企,一旦銷售業績不及預期,業績穩定性較難保障,將面臨較高的償債風險。因此深圳控股在未來需注意控制投資節奏,并加快銷售策略的調整以加強回款力度、有效改善現金流,促進企業穩健發展。

注:本文深圳控股、華潤置地相關數據取自公司2009-2013年年報,大陸在港上市平均指標取自由國務院發展研究中心企業研究所、清華大學房地產研究所和中國指數研究院三家研究機構出具的《2014中國房地產上市公司top10研究報告》,對無法取得大陸在港上市平均指標的指標,選用國務院國資委財務監管與考核評價局發布的企業績效評價標準優秀值。

(作者單位:深圳市農科集團有限公司)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年9期)2017-08-22 02:57:49

無人機(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

時代英語·高二(2015年1期)2015-03-16 00:08:11