擴大鋁在電力行業應用具有重要戰略意義

2014-03-08 08:31:16文獻軍

中國有色金屬 2014年13期

關鍵詞:資源

文獻軍|文

擴大鋁在電力行業應用符合國家銅、鋁資源戰略需要,意義重大。同時,技術進步為擴大鋁在電力行業的應用提供了有力支撐。擴大鋁在電力行業的應用,須加強宣傳,加強政策引導,推動標準建立,并加大科技投入,提高生產技術水平和產品質量。

當前黨中央和國務院高度重視產能過剩問題,并把化解鋼鐵、電解鋁等行業產能過剩確定為當前和今后一個時期經濟結構調整的重點。為貫徹落實國務院化解產能過剩的重要決策,結合“四個一批”,中國有色金屬工業協會提出了“疏堵并舉”的化解方式。“疏”即是擴大鋁的應用,包括在交通運輸領域擴大在載重貨車、運煤車等車輛上的應用;在電力行業擴大在鋁合金電纜、銅包鋁導電排等產品上的應用;在建筑行業擴大鋁制建筑模板、鋁屋面板等應用。據估算,鋁在交通運輸及建筑領域的消費潛力均在1000萬噸左右,特別是交通工具輕量化將成為我國擴大鋁消費最有力市場。

從材料本身而言,銅鋁都具有較好的導電性能,而銅的導電性更優于鋁,電力行業選用銅材料無疑是最佳選擇。然而,材料(特別是基礎原材料)的選擇除考慮性能外,價格也是重要影響因素。就中國而言,在技術可行、安全有保證的前提下,用鋁或鋁合金部分取代銅既可讓用戶獲得更佳性價比的產品,也是我國長期資源戰略的選擇。因此,擴大鋁在電力行業應用符合國家銅、鋁資源戰略需要,意義重大。

中國有色金屬工業協會副會長文獻軍

“以鋁代銅”有利維護資源安全

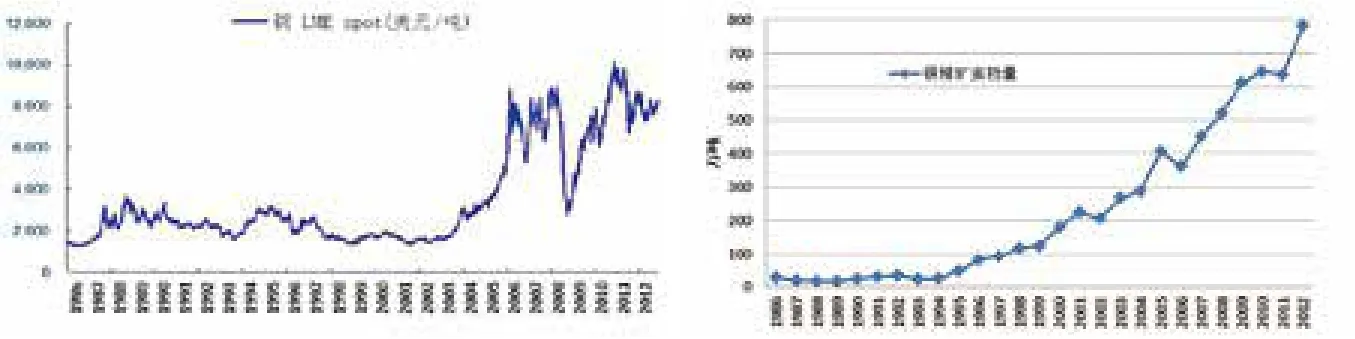

我國銅資源匱乏、鋁資源較為豐富,用我國已形成較強產業基礎的鋁資源在部分領域替代保障不足的銅資源,有利于維護我國資源安全。2013年我國有色金屬進出口總額1581億美元,其中:進口額1033美元;出口額548美元;貿易逆差486億美元。而銅的進口額688億美元,出口額65億美元,逆差高達623億美元。銅已成為有色金屬貿易逆差最大的品種。回顧近10年來,我國進口銅精礦5714萬噸,用匯1047億美元(見圖1)。由于我國對銅資源的需求是剛性的,無論國際銅價高低,我們必須進口。因此,十分有必要適當用優勢資源來替代。如果以鋁為原料也能夠達到以銅為原料對產品性能的需要,而且成本能得到大幅度的降低,可適當減少銅消費,有效降低我國銅資源對外依存度。

圖1 近10年我國銅精礦進口數量及金額

圖2 國際銅價走勢與我國銅精礦進口量趨勢對比

降低銅消費有利抑制銅價

我國銅需求增長已經成為推高國際銅價的一個重要因素,適當降低銅消費將有利于抑制銅價上漲,甚至造成銅價下跌。正是由于我國銅消費量的快速增長以及全球銅資源高度壟斷,導致了國際銅價居高不下(見圖2)。如果這兩個因素不發生變化,國際銅價將不會出現實質性下跌,或僅是暫時性回落。相比而言,我國鋁消費增長也非常迅猛,但由于全球鋁資源儲量非常豐富,且不易被控制。盡管每年我國大量進口鋁土礦,國際鋁價并沒有因中國需求而上漲。例如,2013年我國電解鋁產能增長約500萬噸/年,對氧化鋁的需求增加1000萬噸左右。然而,氧化鋁廠幾乎沒有反應,歸因于鋁資源未被壟斷,價格不易被操控。如果能有效擴大鋁在電力行業應用,降低銅進口量,將有可能導致銅價下跌,則可減少我國進口銅資源用匯金額,即使銅價變化不大,銅進口量的下降也會減少進口用匯。

“以鋁節銅”符合產業發展趨勢

一種產品價格過高,必然會出現替代品,這是常識。在2003年之前,由于銅、鋁價格相差不大,擴大鋁在電力行業的應用未被關注。而近十年來,隨著銅、鋁價格比不斷上升,在電力行業用鋁或鋁合金、鋁銅復合材料等代替純銅材料,經濟效益越發明顯。當前,國內三月期鋁價格主要在12000~13000元/噸間波動,三月期銅價格為45000元/噸左右,滬銅與滬鋁比價超過3.5倍,在中國剛需拉動下,銅鋁比價回到以前已無可能,“以鋁節銅”成本效益顯著,將是大勢所趨。

銅價下跌對產業影響有限

銅價下跌對我國銅產業整體影響不大。首先,銅消費的減少(或增長速度的放緩)有利于我國銅冶煉企業與國外銅精礦供應商關于冶煉費的談判。同時,由于銅加工企業主要靠賺取加工費,而銅價的下跌將降低企業原料的采購成本,進而降低財務費用,也有利于擴大規模。真正受負面影響的是國內銅礦企業的利益,這部分產能170萬噸/年左右。

技術進步推進鋁應用

技術進步為擴大鋁在電力行業的應用提供了有力支撐。據了解,發達國家或地區,特別是北美已有近40年的鋁合金電纜生產、安裝和無故障運行經驗。國內也有大量研究所、院校及企業投入了大量精力進行技術研發。目前鋁及鋁合金電纜、銅包鋁導電排等產品的生產技術已基本成熟,具備推廣應用條件。

綜上,從國家戰略資源選擇來看,在局部領域推進“以鋁節銅”,不僅不會對我國銅工業的健康發展造成嚴重影響,反而可以實現銅、鋁資源優勢互補,促進銅、鋁市場共同穩定發展,有利于維護我國銅、鋁資源的戰略安全。可見無論從必要性和可行性分析,當前都是擴大鋁應用的最好時機。

擴大鋁在電力行業中的應用仍需共同努力。一是要加強宣傳,轉變傳統觀念,改變設計習慣,營造有利于擴大鋁應用的環境;二是要增強服務意識,提高產品質量監督和管理水平,增強產品使用的可靠性與穩定性;三是要繼續推動有關標準的制定,規范市場秩序,促進行業健康有序發展;四是要加強政策引導,在產品研發、監測及推廣過程中給予政策性支持,形成促進鋁在電力行業應用的長效機制;五是盡快開展銅鋁復合材料回收再利用技術的研發。中

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44