第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)綜合分析報告

2014-03-10 07:05:54吳舜澤,逯元堂,趙云皓等

中國環(huán)保產(chǎn)業(yè) 2014年8期

第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)綜合分析報告

編者按:結(jié)合第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)基本情況調(diào)查,環(huán)境保護(hù)部科技標(biāo)準(zhǔn)司組織環(huán)境保護(hù)部環(huán)境規(guī)劃院、中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會編寫了《第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)綜合分析報告》。本刊現(xiàn)刊發(fā)如下。

背景

我國目前尚未建立常態(tài)化的環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)調(diào)查統(tǒng)計制度,曾分別于1993年、2000年、2004年組織過3次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)基本情況調(diào)查。“十一五”以來,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)規(guī)模、結(jié)構(gòu)、布局和技術(shù)水平等都發(fā)生了較大變化。2010年,環(huán)保產(chǎn)業(yè)被確立為我國戰(zhàn)略性新興產(chǎn)業(yè)。為掌握現(xiàn)階段環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展?fàn)顩r,2012年10月,環(huán)境保護(hù)部、國家發(fā)展和改革委員會、國家統(tǒng)計局共同組織開展了第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)基本情況調(diào)查,調(diào)查的基準(zhǔn)年為2011年,調(diào)查內(nèi)容包括從業(yè)單位基本情況、環(huán)境保護(hù)產(chǎn)品、資源循環(huán)利用產(chǎn)品及環(huán)境友好產(chǎn)品的生產(chǎn)銷售情況、環(huán)境保護(hù)服務(wù)業(yè)經(jīng)營情況等。

本報告基于第四次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)基本情況調(diào)查數(shù)據(jù),采用對比分析、龔柏茲擬合曲線法、灰色關(guān)聯(lián)、協(xié)整分析、柯布道格拉斯(C-D)生產(chǎn)函數(shù)法、投入產(chǎn)出法等模型和方法對調(diào)查數(shù)據(jù)進(jìn)行深入分析,從環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展階段、產(chǎn)業(yè)分布、發(fā)展能力、影響因素、發(fā)展趨勢等5個角度、20個方面進(jìn)行了綜合分析,系統(tǒng)反映了我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的發(fā)展?fàn)顩r、特征及發(fā)展趨勢,可為相關(guān)方提供參考。

1 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展概況

1.1 產(chǎn)業(yè)規(guī)模與增速

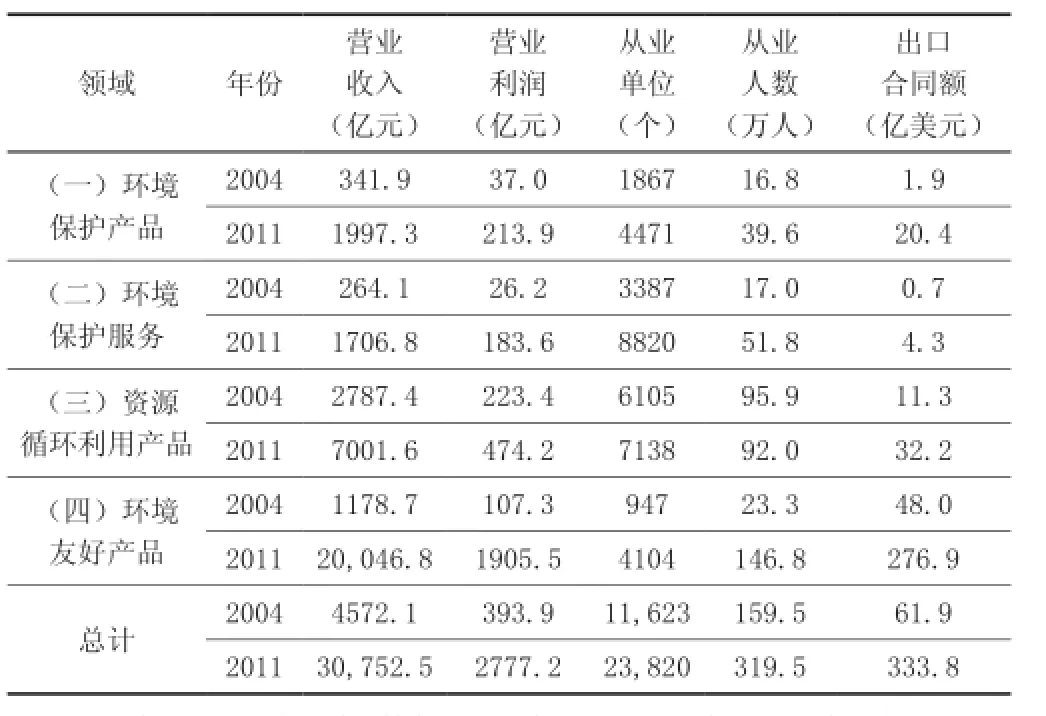

近年來,隨著我國環(huán)境監(jiān)管力度加大,在環(huán)境保護(hù)和資源節(jié)約相關(guān)法律法規(guī)、標(biāo)準(zhǔn)、政策的驅(qū)動下,環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)呈現(xiàn)快速發(fā)展態(tài)勢,產(chǎn)業(yè)總體規(guī)模顯著擴大,產(chǎn)業(yè)結(jié)構(gòu)深刻調(diào)整。2004年和2011年兩次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)調(diào)查結(jié)果比較見表1。

表1 近兩次全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)調(diào)查結(jié)果比較

2011年,全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位23,820個,從業(yè)人員319.5萬人,年營業(yè)收入30,752.5億元,年營業(yè)利潤2777.2億元,年出口合同額333.8億美元。

與2004年相比,2011年我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的從業(yè)單位增加了104.9%,年平均增長速度為10.8%;從業(yè)人數(shù)增加了100.3%,年平均增長速度為10.4%;營業(yè)收入增加了572.6%,年平均增長速度為31.3%;營業(yè)利潤增加了605.1%,年平均增長速度為32.2%;出口合同額增加了439.3%,年平均增長速度為27.2%。

與2004年相比,2011年我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)的從業(yè)單位數(shù)、從業(yè)人數(shù)、營業(yè)收入、營業(yè)利潤分別為其239.5%、235.7%、584.2%和578.1%;環(huán)境保護(hù)服務(wù)的從業(yè)單位數(shù)、從業(yè)人數(shù),營業(yè)收入、營業(yè)利潤分別為其260.4%、304.7%、646.3%、700.8%。2011年,我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)和環(huán)境保護(hù)服務(wù)的從業(yè)單位數(shù)、從業(yè)人數(shù),營業(yè)收入、營業(yè)利潤均較2004年大幅增加,尤其是兩個領(lǐng)域的營業(yè)收入年平均增長速度分別達(dá)到28.7%和30.5%,遠(yuǎn)遠(yuǎn)高于同期GDP年平均約16.7%(按名義價格計算)的增速,體現(xiàn)出這兩個領(lǐng)域高速發(fā)展的態(tài)勢。

與2004年相比,2011年我國資源循環(huán)利用產(chǎn)品生產(chǎn)的從業(yè)單位數(shù)、從業(yè)人數(shù),營業(yè)收入、營業(yè)利潤分別為其116.9%、95.9%、251.2%和212.3%,從業(yè)機構(gòu)數(shù)略有增加,而從業(yè)人員有所減少,但營業(yè)收入的年平均增長速度達(dá)到了14.1%。

在不考慮價格指數(shù)*變化下,2004~2011年我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入、營業(yè)利潤、從業(yè)單位數(shù)、從業(yè)人數(shù)、出口合同額的增長率與年平均增長速度見表2。

表2 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)增長情況 (單位:%)

1.2 對GDP貢獻(xiàn)

2004~2011年,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入占同期GDP的比重大幅提升(見表3)。2011年,環(huán)境保護(hù)產(chǎn)品生產(chǎn)、環(huán)境保護(hù)服務(wù)、資源循環(huán)利用產(chǎn)品生產(chǎn)、環(huán)境友好產(chǎn)品生產(chǎn)的營業(yè)收入占同期GDP的比重分別為0.4%、0.4%、1.5%、4.2%,2004年的占比分別為0.2%、0.2%、1.7%和0.7%。

表3 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)占GDP比重情況

* 工業(yè)生產(chǎn)者出廠價格指數(shù)是反映一定時期內(nèi)全部工業(yè)產(chǎn)品出廠價格總水平的變動趨勢和程度的相對數(shù),包括工業(yè)企業(yè)售給本企業(yè)以外所有單位的各種產(chǎn)品和直接售給居民用于生活消費的產(chǎn)品。該指數(shù)可以觀察出廠價格變動對工業(yè)總產(chǎn)值及增加值的影響。我國2004~2011年工業(yè)生產(chǎn)者出廠價格指數(shù)(上年=100)為:106.1、104.9、103.0、103.1、106.9、94.6、105.5、106.0(數(shù)據(jù)來源:中國統(tǒng)計年鑒)。

2004~2011年,我國資源循環(huán)利用產(chǎn)品生產(chǎn)的從業(yè)單位數(shù)增長16.9%,從業(yè)人數(shù)減少4.1%,營業(yè)收入增長151.2%。營業(yè)收入占同期GDP比重從1.7%減少至1.5%。

1.3 吸納就業(yè)能力

2004~2011年,我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)和環(huán)境保護(hù)服務(wù)從業(yè)人數(shù)不斷增加,年平均增長速度均高于同期全國第二產(chǎn)業(yè)和第三產(chǎn)業(yè)的就業(yè)人口年增長率,兩個領(lǐng)域吸納就業(yè)能力不斷增強。其中,環(huán)境保護(hù)產(chǎn)品生產(chǎn)的從業(yè)人數(shù)年均增長速度為13.0%,高于同期全國第二產(chǎn)業(yè)4.4%的就業(yè)人口年均增長速度;環(huán)境保護(hù)服務(wù)的從業(yè)人數(shù)年均增長速度為17.3%,高于同期全國第三產(chǎn)業(yè)2.6%的就業(yè)人口年均增長速度。當(dāng)前,我國環(huán)保產(chǎn)業(yè)發(fā)展已經(jīng)由單純的環(huán)境保護(hù)產(chǎn)品生產(chǎn)日益轉(zhuǎn)化為以環(huán)境保護(hù)服務(wù)帶動環(huán)境保護(hù)產(chǎn)品生產(chǎn)的全產(chǎn)業(yè)鏈發(fā)展階段,產(chǎn)業(yè)鏈條不斷延伸,吸納就業(yè)能力將進(jìn)一步增強。

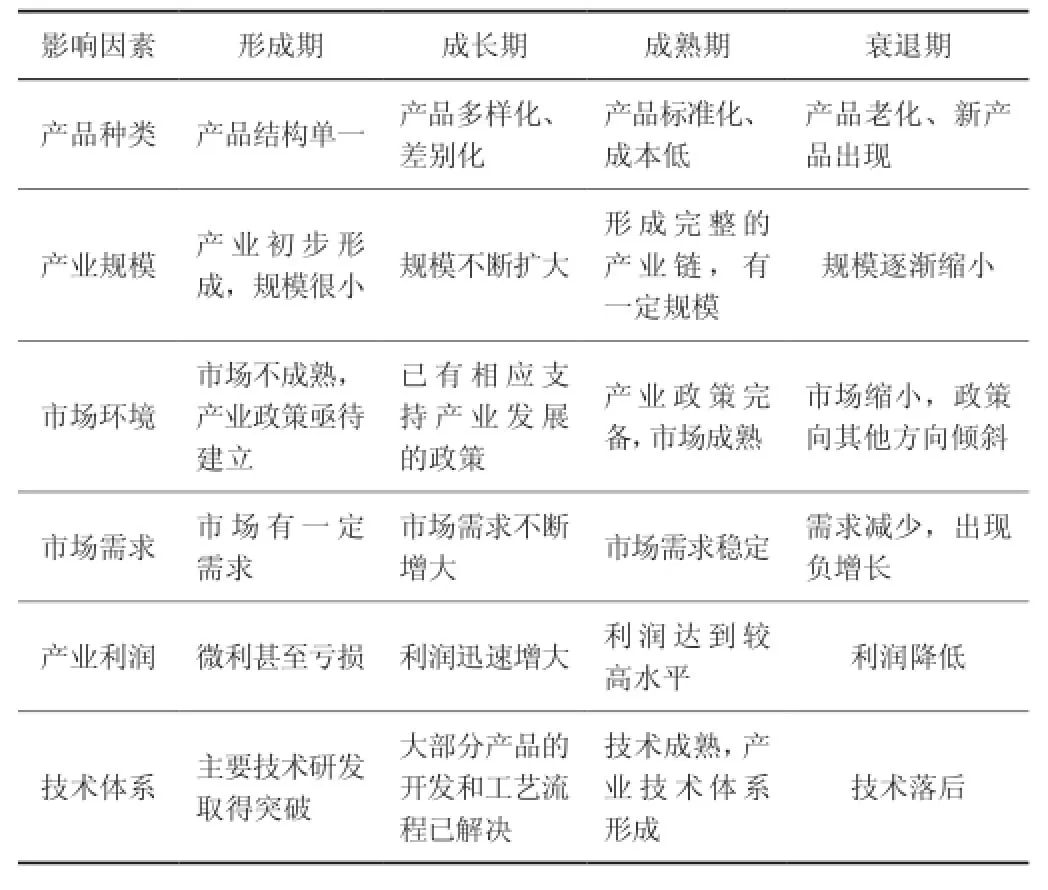

1.4 發(fā)展階段

參照產(chǎn)業(yè)經(jīng)濟學(xué)原理,產(chǎn)業(yè)生命周期通常劃分為形成期、成長期、成熟期和衰退期等4個階段。產(chǎn)業(yè)處于不同生命周期階段具有不同特征(見表4)。

我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)和環(huán)境保護(hù)服務(wù)業(yè)營業(yè)收入占同期GDP比重大幅增加,但對國民經(jīng)濟的貢獻(xiàn)依然有限。2004~2011年,我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)的營業(yè)收入占同期GDP比重從0.21%上升為0.42%,環(huán)境保護(hù)服務(wù)營業(yè)收入占比從0.17%上升為0.36%。兩個領(lǐng)域的營業(yè)收入占同期GDP比重均翻了一番,但2011年二者營業(yè)收入之和占同期GDP比重還不足1%。

表4 產(chǎn)業(yè)所處不同生命周期階段特征

當(dāng)前我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)呈現(xiàn)出產(chǎn)品品種增加、產(chǎn)業(yè)規(guī)模不斷擴大、產(chǎn)業(yè)政策逐漸完善、技術(shù)水平不斷提高、市場需求不斷擴大的特征,對照產(chǎn)業(yè)生命周期階段特征,結(jié)合龔柏茲擬合曲線法(詳見專欄1),判斷我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)正處于產(chǎn)業(yè)生命周期的成長期,下階段將快速發(fā)展,產(chǎn)業(yè)規(guī)模將進(jìn)一步擴大。

1.5 小結(jié)

2004~2011年,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的從業(yè)單位數(shù)量增加104.9%,年平均增長速度為10.8%;從業(yè)人數(shù)增加100.3%,年平均增長速度為10.4%;營業(yè)收入增加572.6%,年平均增長速度為31.3%;營業(yè)利潤增加605.1%,年平均增長速度為32.2%;出口合同額增加439.3%,年平均增長速度為27.2%。

2004~2011年,我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)和環(huán)境保護(hù)服務(wù)的從業(yè)單位數(shù)、從業(yè)人數(shù)增長1.3倍和2.0倍;營業(yè)收入、營業(yè)利潤增長4.7倍和6.0倍;營業(yè)收入年平均增長速度分別達(dá)到28.7%和30.5%,遠(yuǎn)高于同期GDP年平均約16.7%(按名義價格計算)的增速,體現(xiàn)出這兩個領(lǐng)域高速發(fā)展的態(tài)勢;兩個領(lǐng)域營業(yè)收入占同期GDP比重均翻了一番,其加和從0.4%增加到0.8%,但2011年二者營業(yè)收入之和占同期GDP比重還不足1%,對國民經(jīng)濟的貢獻(xiàn)有限;兩個領(lǐng)域的從業(yè)人數(shù)年平均增長速度分別達(dá)到13.0%和17.3%,高于同期全國第二產(chǎn)業(yè)4.4%和第三產(chǎn)業(yè)2.6%的從業(yè)人數(shù)年增長率,反映出這兩個領(lǐng)域吸納就業(yè)能力不斷增強。

2004~2011年,我國資源循環(huán)利用產(chǎn)品生產(chǎn)的單位數(shù)增長16.9%,從業(yè)人數(shù)減少4.1%,營業(yè)收入及營業(yè)利潤分別增長151.2%和112.3%。營業(yè)收入年平均增長速度14.1%,低于同期GDP年平均約16.7%(按名義價格計算)的增速;營業(yè)收入占同期GDP的比重從1.7%減少至1.5%。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)處于產(chǎn)業(yè)生命周期的成長期,下階段將快速發(fā)展,產(chǎn)業(yè)規(guī)模將進(jìn)一步擴大。

專欄1 基于龔柏茲擬合曲線法的環(huán)保產(chǎn)業(yè)生命周期評價

擬合曲線法是判斷產(chǎn)業(yè)生命周期比較典型的方法,主要包括龔柏茲(Gompertz)曲線擬合法和皮爾(Pearl)曲線擬合法,這兩種曲線現(xiàn)被廣泛應(yīng)用于產(chǎn)業(yè)生命周期判斷中。

采用龔柏茲擬合曲線法對環(huán)保產(chǎn)業(yè)所處的生命周期進(jìn)行判斷,曲線公式為:,Yt表示產(chǎn)業(yè)年產(chǎn)值,t表示時間,kmin、kmax分別表示產(chǎn)值的最小與最大值,a、b為曲線待估參數(shù)。根據(jù)參數(shù)a、b的取值范圍可對產(chǎn)業(yè)發(fā)展階段進(jìn)行判斷,模型參數(shù)與產(chǎn)業(yè)所處發(fā)展階段關(guān)系如下表:

龔柏茲模型參數(shù)與產(chǎn)業(yè)所處發(fā)展階段關(guān)系

運用Eviews軟件,采用非線性最小二乘法進(jìn)行迭代估計,得到參數(shù)估計結(jié)果:

非線性最小二乘估計結(jié)果

已知lnk、lna的值,通過計算求得:k=34625.65,a=0.0082。因此,龔柏茲(Gompertz)曲線擬合方程為:

Yt=34625.65×0.00820.91t(t=年份-1996)

由擬合結(jié)果lna=-4.803258<0,0<b=0.906075<1,根據(jù)模型參數(shù)與產(chǎn)業(yè)所處發(fā)展階段關(guān)系對照表,可得出,目前我國環(huán)保產(chǎn)業(yè)正處于產(chǎn)業(yè)生命周期的成長期。

2 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)分布

2.1 空間分布

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)在全國各地均有分布,但具有高度的區(qū)域集中度。排名前5名的省(市、區(qū))集中了全國50%以上的營業(yè)收入,僅有2%~6%來自排名最后的12個省(市、區(qū))。

2011年我國東部地區(qū)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入為19,784.0億元,從業(yè)單位13,427個,從業(yè)人員198.8萬人,分別占全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的63.4%、54.7%和60.2%;中部地區(qū)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入為8144.9億元,從業(yè)單位6554個,從業(yè)人員79.5萬人,分別占全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的26.5%、26.7%和24.1%;西部地區(qū)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入為2823.6億元,從業(yè)單位4552個,從業(yè)人員51.9萬人,分別占全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的9.2%、18.6%和15.7%。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的分布與我國的經(jīng)濟發(fā)展空間分布呈現(xiàn)出較高的吻合度,初步形成“一帶一軸”的總體分布特征,即以環(huán)渤海、長三角、珠三角三大核心區(qū)域聚集發(fā)展的“沿海發(fā)展帶”和東起上海沿長江至四川等中部省份的“沿江發(fā)展軸”。這些地區(qū)大多屬于我國經(jīng)濟發(fā)達(dá)地區(qū),是我國改革開放的前沿,人口、加工企業(yè)密集,城市化、工業(yè)化快速發(fā)展,經(jīng)濟發(fā)展與資源、環(huán)境的矛盾突出,公眾環(huán)境意識相對較高,環(huán)境管理要求相對嚴(yán)格,有效地刺激了環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)市場需求,且這些地區(qū)具有良好的資金基礎(chǔ)和靈活的政策機制,在人力資源、技術(shù)開發(fā)轉(zhuǎn)化方面也具有明顯優(yōu)勢,推動潛在的市場需求形成了現(xiàn)實市場。

(1)環(huán)境保護(hù)產(chǎn)品生產(chǎn)

在環(huán)境保護(hù)產(chǎn)品生產(chǎn)領(lǐng)域,江蘇、浙江、四川、山東、遼寧、北京、湖北、湖南、安徽、上海等10省(市)居于全國前列,銷售收入、從業(yè)單位數(shù)量和從業(yè)人員數(shù)量分別占全國的82.6%、75.0%和73.0%。環(huán)境保護(hù)產(chǎn)品銷售收入超過500億元的是江蘇省,超過100億元的有浙江、四川、山東、遼寧和北京5個省(市),超過50億元的有湖北、湖南、安徽、上海、福建和河北6個省(市)。長三角地區(qū)環(huán)境保護(hù)產(chǎn)品生產(chǎn)集聚發(fā)展,2011年僅江浙滬兩省一市的環(huán)境保護(hù)產(chǎn)品銷售收入就占到全國環(huán)境保護(hù)產(chǎn)品銷售收入的42.5%。

(2)環(huán)境保護(hù)服務(wù)

在環(huán)境保護(hù)服務(wù)領(lǐng)域,北京、江蘇、廣東、浙江、重慶、湖北、山東、四川、上海、安徽等10省(市)發(fā)展較快,環(huán)境保護(hù)服務(wù)業(yè)營業(yè)收入、從業(yè)單位數(shù)量和從業(yè)人員數(shù)量分別占全國的73.6%、56.5%和65.2%。環(huán)境保護(hù)服務(wù)收入超過200億元的是北京市,超過100億元的有江蘇、廣東和浙江3個省,超過50億元的有重慶、湖北、山東、四川、上海、安徽、天津和遼寧8個省(市)。

(3)資源循環(huán)利用產(chǎn)品生產(chǎn)

在資源循環(huán)利用產(chǎn)品生產(chǎn)領(lǐng)域,浙江、江蘇、廣東、河南、江西、安徽、山東、湖南、福建、山西等10個省處于全國領(lǐng)先水平,資源循環(huán)利用產(chǎn)品銷售收入、從業(yè)單位數(shù)量和從業(yè)人員數(shù)量占全國的74.5%、64.1%和64.5%。資源循環(huán)利用產(chǎn)品銷售收入超過1000億元的是浙江省,超過500億元的有江蘇、廣東和河南3個省,超過100億元的有江西、安徽、山東、湖南、福建、山西、湖北、廣西、四川、河北、北京、重慶、遼寧和天津14個省(市、區(qū))。

(4)環(huán)境友好產(chǎn)品生產(chǎn)

在環(huán)境友好產(chǎn)品生產(chǎn)領(lǐng)域,上海、吉林、廣東、江蘇、北京、湖北、遼寧、天津、安徽、山東等10省市居于全國前列,環(huán)境友好產(chǎn)品銷售收入、從業(yè)單位數(shù)量和從業(yè)人員數(shù)量分別占全國的80.0%、54.7%和61.7%,初步形成了東部地區(qū)聚集發(fā)展,湖北、安徽等中部地區(qū)快速發(fā)展的產(chǎn)業(yè)布局。環(huán)境友好產(chǎn)品銷售收入超過2000億元的有上海、吉林、廣東和江蘇4個省(市),超過1000億元的有北京、湖北和遼寧3個省(市),超過500億元的有天津、安徽、山東、重慶、浙江和福建6個省(市)。

2.2 領(lǐng)域分布

(1)環(huán)境保護(hù)產(chǎn)品生產(chǎn)(見表5、圖1)

2011年我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)單位4471個,銷售收入1997.3億元,銷售利潤213.9億元。其中,水污染治理產(chǎn)品與大氣污染治理產(chǎn)品的生產(chǎn)單位數(shù)量分別占52.2%和35.5%;產(chǎn)品銷售收入分別占總收入35.4%和44.8%,是現(xiàn)階段我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)的主要領(lǐng)域。

表5 環(huán)境保護(hù)產(chǎn)品領(lǐng)域分布

圖1 環(huán)境保護(hù)產(chǎn)品銷售收入與利潤領(lǐng)域分布

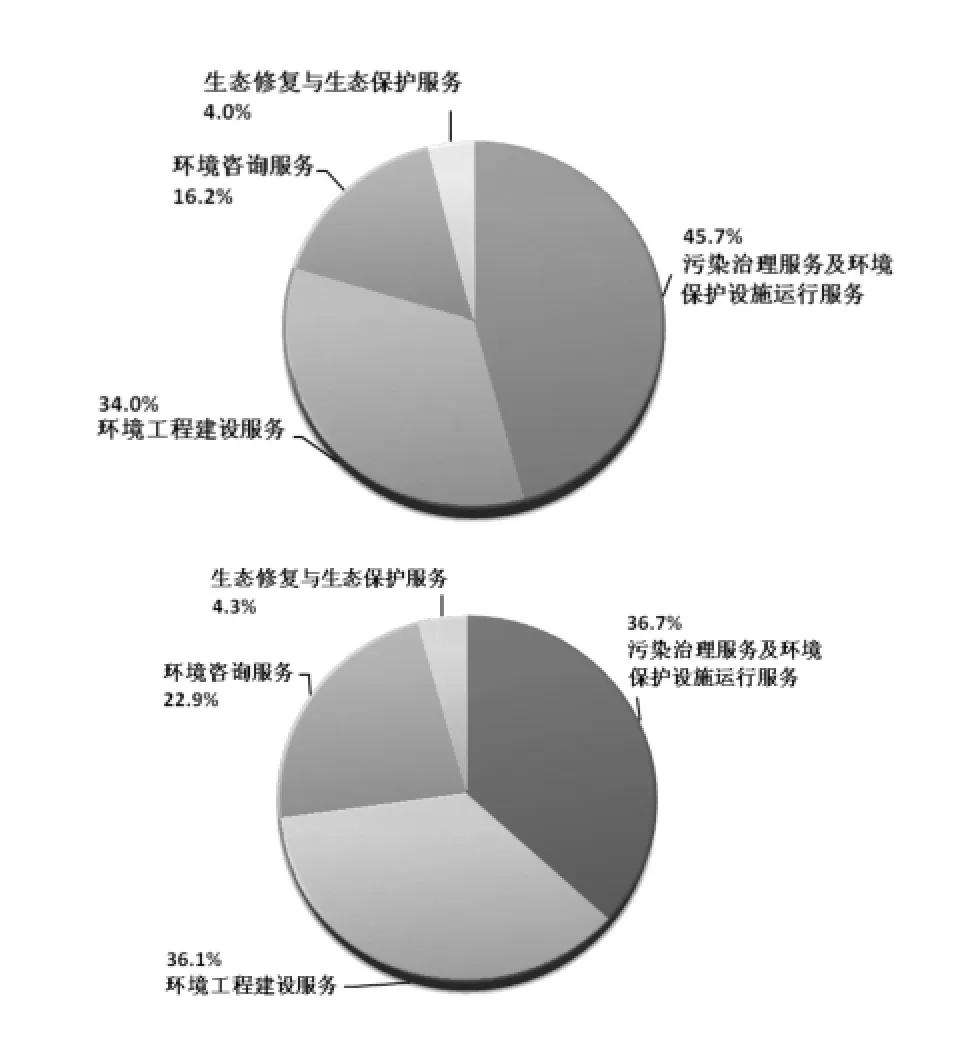

(2)環(huán)境保護(hù)服務(wù)(見表6、圖2)

2011年我國環(huán)境保護(hù)服務(wù)從業(yè)單位8820家,銷售收入1706.8億元,銷售利潤183.6億元。其中,污染治理及環(huán)境保護(hù)設(shè)施運行、環(huán)境工程建設(shè)從業(yè)單位數(shù)量分別占44.1%和19.6%,營業(yè)收入分別占總收入的42.3%和31.5%,是現(xiàn)階段我國環(huán)境保護(hù)服務(wù)的主要領(lǐng)域。

表6 環(huán)境保護(hù)服務(wù)領(lǐng)域分布

圖2 環(huán)境保護(hù)服務(wù)營業(yè)收入與利潤領(lǐng)域分布

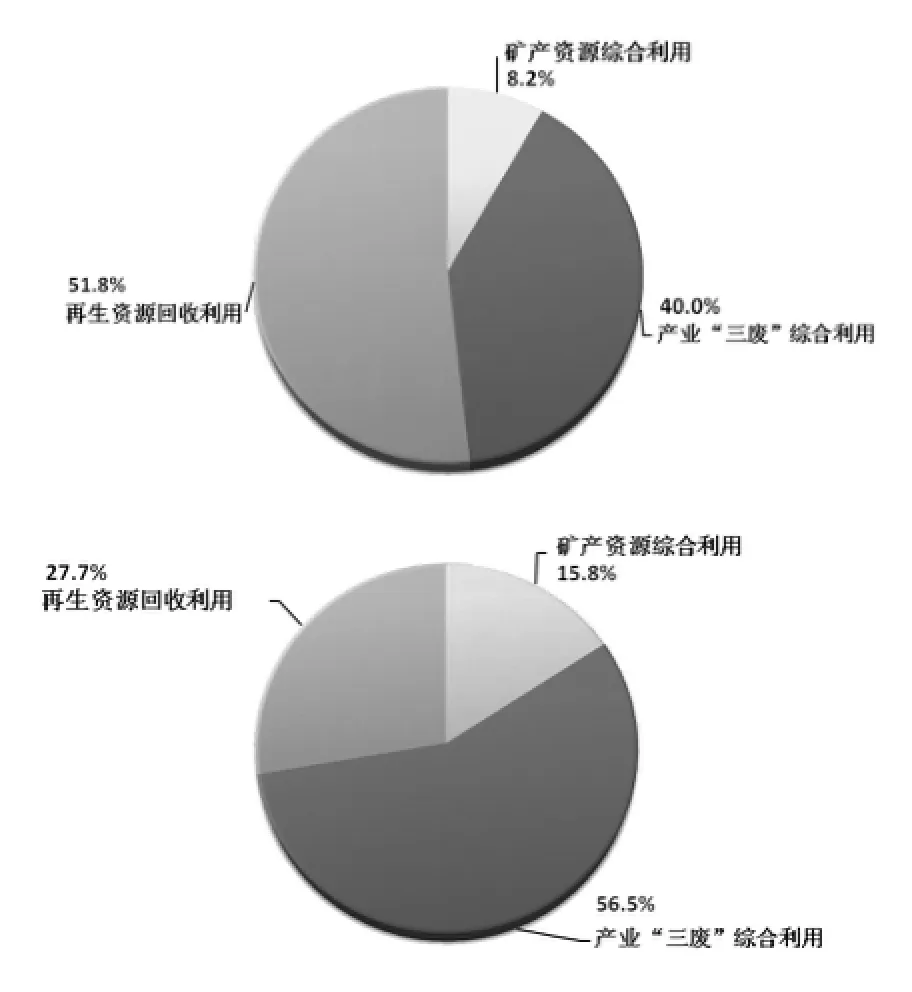

(3)資源循環(huán)利用產(chǎn)品生產(chǎn)(見表7、圖3)

2011年我國資源循環(huán)利用產(chǎn)品生產(chǎn)單位7138個,銷售收入7001.6億元,銷售利潤474.2億元。其中,再生資源回收利用與產(chǎn)業(yè)“三廢”綜合利用的生產(chǎn)單位數(shù)量分別占36.5%和55.3%;產(chǎn)品銷售收入分別占總收入的51.8%和40.0%,是現(xiàn)階段我國資源循環(huán)利用產(chǎn)品的主要領(lǐng)域。

圖3 資源循環(huán)利用產(chǎn)品銷售收入與利潤領(lǐng)域分布

表7 資源循環(huán)利用產(chǎn)品領(lǐng)域分布

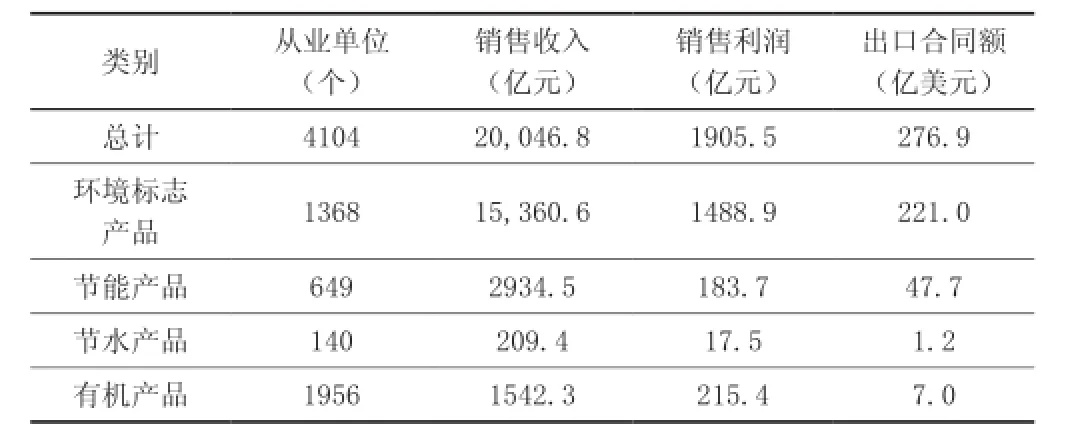

(4)環(huán)境友好產(chǎn)品生產(chǎn)(見表8、圖4)

2011年我國環(huán)境友好產(chǎn)品生產(chǎn)單位4104個,銷售收入20,046.8億元,銷售利潤1905.5億元。其中,環(huán)境標(biāo)志產(chǎn)品與有機產(chǎn)品的生產(chǎn)單位數(shù)量分別占33.3%和47.7%;環(huán)境標(biāo)志產(chǎn)品、節(jié)能產(chǎn)品的銷售收入分別占總收入的76.6%、14.6%。

表8 環(huán)境友好產(chǎn)品領(lǐng)域分布

圖4 環(huán)境友好產(chǎn)品銷售收入與利潤領(lǐng)域分布

2.3 行業(yè)分布

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)廣泛分布在國民經(jīng)濟各行業(yè)中,但在一些行業(yè)集中體現(xiàn)。在國民經(jīng)濟96個行業(yè)大類中,四個領(lǐng)域的每個領(lǐng)域都分布在50個以上的行業(yè),最多的分布在71個行業(yè)中,但每個領(lǐng)域中有50%以上的營業(yè)收入都集中來自于2~3個行業(yè)。

環(huán)境保護(hù)產(chǎn)品生產(chǎn)主要分布在96個國民經(jīng)濟行業(yè)大類中的56個。其中,環(huán)境保護(hù)產(chǎn)品生產(chǎn)年銷售收入超過700億元的是專用設(shè)備制造業(yè);超過100億元的是通用設(shè)備制造業(yè)、生態(tài)保護(hù)和環(huán)境治理業(yè)、化學(xué)原料和化學(xué)制品制造業(yè);超過50億元的是汽車制造業(yè)、電力、熱力生產(chǎn)和供應(yīng)業(yè)。

環(huán)境保護(hù)服務(wù)業(yè)主要分布在71個國民經(jīng)濟行業(yè)大類中。其中,環(huán)境保護(hù)服務(wù)年收入超過400億元的是生態(tài)保護(hù)和環(huán)境治理業(yè)、水的生產(chǎn)和供應(yīng)業(yè);超過200億元的是專業(yè)技術(shù)服務(wù)業(yè);超過50億元的是公共設(shè)施管理業(yè)、建筑安裝業(yè)、房屋建筑業(yè)、專用設(shè)備制造業(yè)。

資源循環(huán)利用產(chǎn)品生產(chǎn)主要分布在57個國民經(jīng)濟行業(yè)大類中。其中,資源循環(huán)利用產(chǎn)品銷售收入超過1000億元的是非金屬礦物制品業(yè)、廢棄資源綜合利用業(yè)、造紙和紙制品業(yè);超過300億元的是有色金屬冶煉和壓延加工業(yè)、黑色金屬冶煉和壓延加工業(yè)、電力、熱力生產(chǎn)和供應(yīng)業(yè);超過100億元的是化學(xué)原料和化學(xué)制品制造業(yè)、木材加工和木、竹、藤、棕、草制品業(yè)、化學(xué)纖維制造業(yè)、橡膠和塑料制品業(yè)、石油加工、煉焦和核燃料加工業(yè)。

環(huán)境友好產(chǎn)品生產(chǎn)主要分布在51個國民經(jīng)濟行業(yè)大類中。其中,環(huán)境友好產(chǎn)品銷售收入超過1萬億元的是汽車制造業(yè);超過1000億元的有計算機、通信和其他電子設(shè)備制造業(yè)、電氣機械和器材制造業(yè);超過500億元的有儀器儀表制造業(yè)、農(nóng)副食品加工業(yè)、通用設(shè)備制造業(yè)。

2.4 單位分布

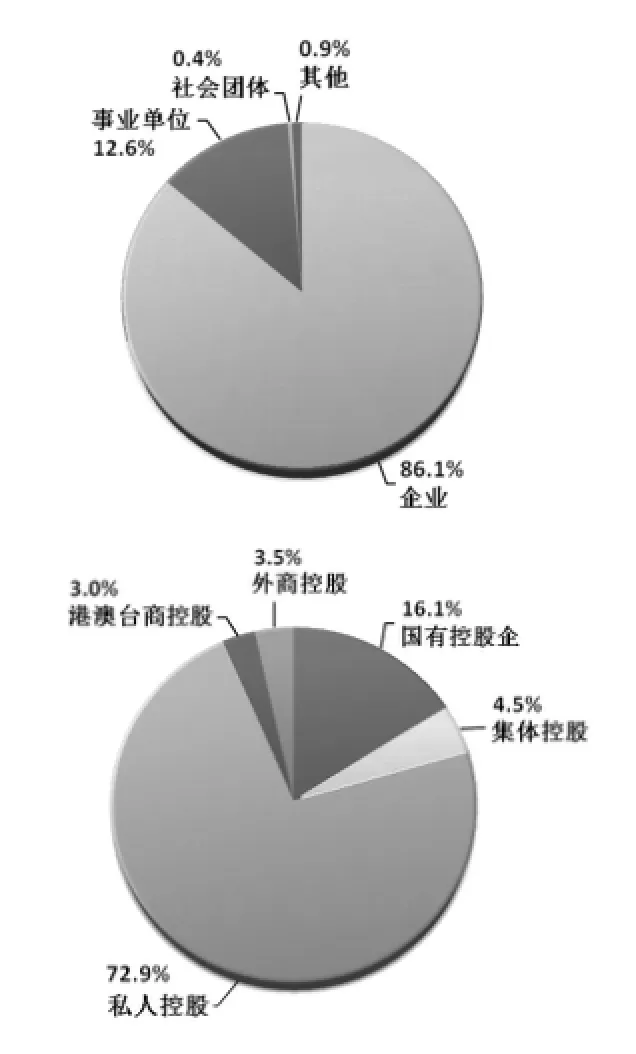

2011年,全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位23,820個。其中,企業(yè)20,522個,占86.1%;事業(yè)單位2991個,占12.6%。在企業(yè)中,內(nèi)資企業(yè)19,072個,占92.9%;港澳臺商投資企業(yè)525個,占2.6%;外商投資企業(yè)925個,占4.5%。我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位以企業(yè)為主,其中私人控股企業(yè)占企業(yè)總數(shù)的72.9%。具體情況見圖5。

圖5 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)企業(yè)控股情況

(1)環(huán)境保護(hù)產(chǎn)品生產(chǎn)(見圖6)

2011年,環(huán)境保護(hù)產(chǎn)品生產(chǎn)單位共4471個,其中企業(yè)4456個,占99.7%。企業(yè)中,私人控股企業(yè)2846個,國有控股企業(yè)213個,集體控股企業(yè)114個,外商控股企業(yè)120個,港澳臺商控股企業(yè)63個。我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)領(lǐng)域私人控股企業(yè)占比較高,占企業(yè)總數(shù)的84.8%。

圖6 環(huán)境保護(hù)產(chǎn)品企業(yè)控股情況

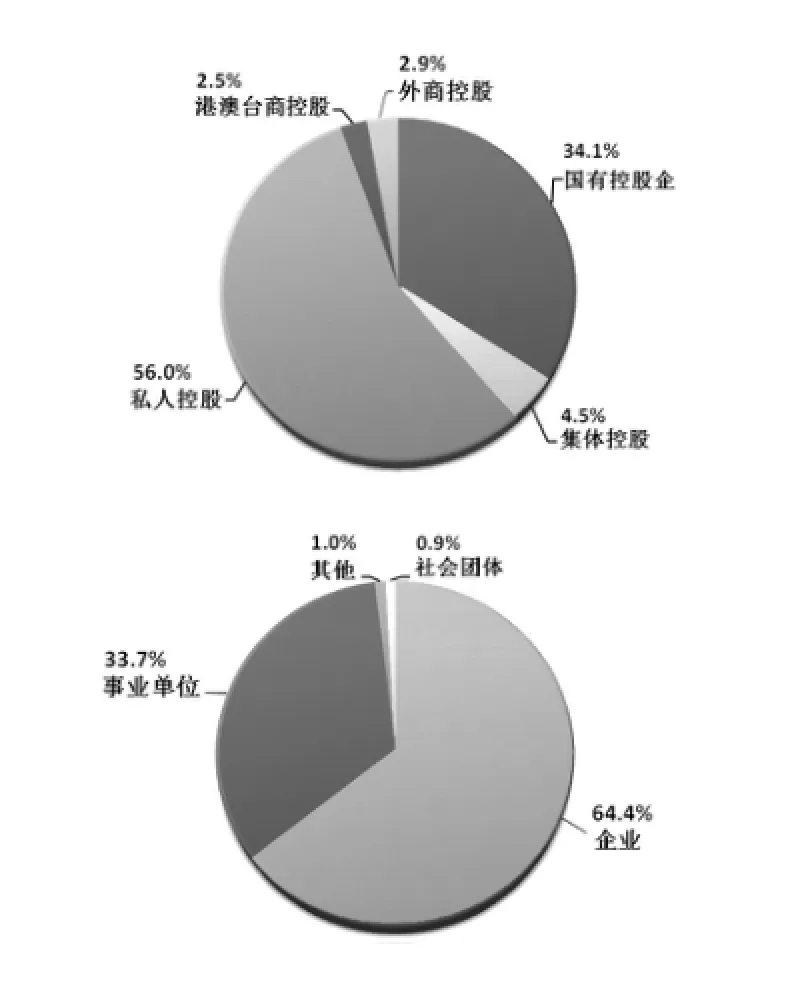

(2)環(huán)境保護(hù)服務(wù)(見圖7)

2011年,環(huán)境保護(hù)服務(wù)從業(yè)單位共8820個,其中,企業(yè)5680個,事業(yè)單位2976個,社會團體85個。企業(yè)中,私人控股企業(yè)2562個,國有控股企業(yè)1561個,集體控股企業(yè)206個,外商控股企業(yè)133個,港澳臺商控股企業(yè)113個。我國環(huán)境保護(hù)服務(wù)領(lǐng)域私人和國有控股企業(yè)占比較高,分別占本領(lǐng)域企業(yè)總數(shù)的56.0%和34.0%。

圖7 環(huán)境保護(hù)服務(wù)企業(yè)控股情況

(3)資源循環(huán)利用產(chǎn)品(見圖8)

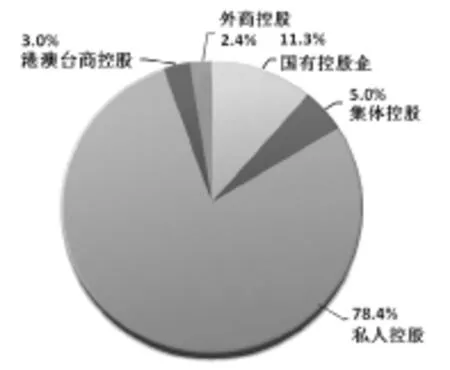

2011年,資源循環(huán)利用產(chǎn)品生產(chǎn)單位共7138個,其中企業(yè)7105個,占99.5%。企業(yè)中,私人控股企業(yè)4476個,國有控股企業(yè)647個,集體控股企業(yè)284個,外商控股企業(yè)136個,港澳臺商控股企業(yè)169個。我國資源循環(huán)利用產(chǎn)品生產(chǎn)領(lǐng)域私人控股企業(yè)占比較高,占本領(lǐng)域企業(yè)總數(shù)的78.4%。

圖8 資源循環(huán)利用產(chǎn)品企業(yè)控股情況

(4)環(huán)境友好產(chǎn)品(見圖9)

2011年,我國環(huán)境友好產(chǎn)品生產(chǎn)單位共4104個。其中,企業(yè)3991個,占99.5%。企業(yè)中,私人控股企業(yè)2458個,國有控股企業(yè)300個,集體控股企業(yè)155個,外商控股企業(yè)211個,港澳臺商控股企業(yè)155個。我國環(huán)境友好產(chǎn)品生產(chǎn)領(lǐng)域私人控股企業(yè)占比較高,占本領(lǐng)域企業(yè)總數(shù)的75.0%。

圖9 環(huán)境友好產(chǎn)品企業(yè)控股情況

2.5 小結(jié)

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)在全國各地均有分布,但具有高度的區(qū)域集中度。50%以上的營業(yè)收入集中來自于排名前5名的省(市、區(qū)),僅有2%~6%來自排名最后的12個省(市、區(qū))。其中東部地區(qū)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入、從業(yè)單位數(shù)、從業(yè)人員數(shù)分別占全國的63.4%、54.7%和60.2%。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的分布與我國的經(jīng)濟發(fā)展空間分布呈現(xiàn)出較高的吻合度,初步形成“一帶一軸”的總體分布特征,即以環(huán)渤海、長三角、珠三角三大核心區(qū)域聚集發(fā)展的環(huán)保產(chǎn)業(yè)“沿海發(fā)展帶”和東起上海沿長江至四川等中部省份的環(huán)保產(chǎn)業(yè)“沿江發(fā)展軸”。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)廣泛分布在國民經(jīng)濟各行業(yè)中,但在一些行業(yè)集中體現(xiàn)。在國民經(jīng)濟96個行業(yè)大類中,四個領(lǐng)域的每個領(lǐng)域都分布在50個以上行業(yè),最多的分布在71個行業(yè)中,但每個領(lǐng)域中有50%以上的營業(yè)收入都集中來自2~3個行業(yè)。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)以產(chǎn)品生產(chǎn)為主。水污染治理與大氣污染治理產(chǎn)品是現(xiàn)階段我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)的主要領(lǐng)域。污染治理及環(huán)境保護(hù)設(shè)施運行和環(huán)境工程建設(shè)服務(wù)是現(xiàn)階段我國環(huán)境保護(hù)服務(wù)的主要領(lǐng)域。再生資源回收利用與產(chǎn)業(yè)“三廢”綜合利用產(chǎn)品是現(xiàn)階段我國資源循環(huán)利用產(chǎn)品生產(chǎn)的主要領(lǐng)域。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位以企業(yè)為主,占86.2%;企業(yè)中又以私人控股企業(yè)為主,占企業(yè)總數(shù)的72.9%。

3 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展能力指標(biāo)評價

3.1 生產(chǎn)率

(1)人均營業(yè)收入

2004年與2011年我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)人均營業(yè)收入及增長情況見表9、圖10。2011年我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)、環(huán)境保護(hù)服務(wù)、資源循環(huán)利用產(chǎn)品生產(chǎn)、環(huán)境友好產(chǎn)品生產(chǎn)的從業(yè)人員人均營業(yè)收入均較2004年增長1倍以上,反映出勞動生產(chǎn)率提高,從業(yè)人員對企業(yè)貢獻(xiàn)能力增強的趨勢。環(huán)境保護(hù)產(chǎn)品、資源循環(huán)利用產(chǎn)品和環(huán)境友好產(chǎn)品生產(chǎn)的人均營業(yè)收入均高于我國第二產(chǎn)業(yè)37.3萬元的平均人均營業(yè)收入水平。

表9 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)人均營業(yè)收入及增長率

圖10 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)人均營業(yè)收入

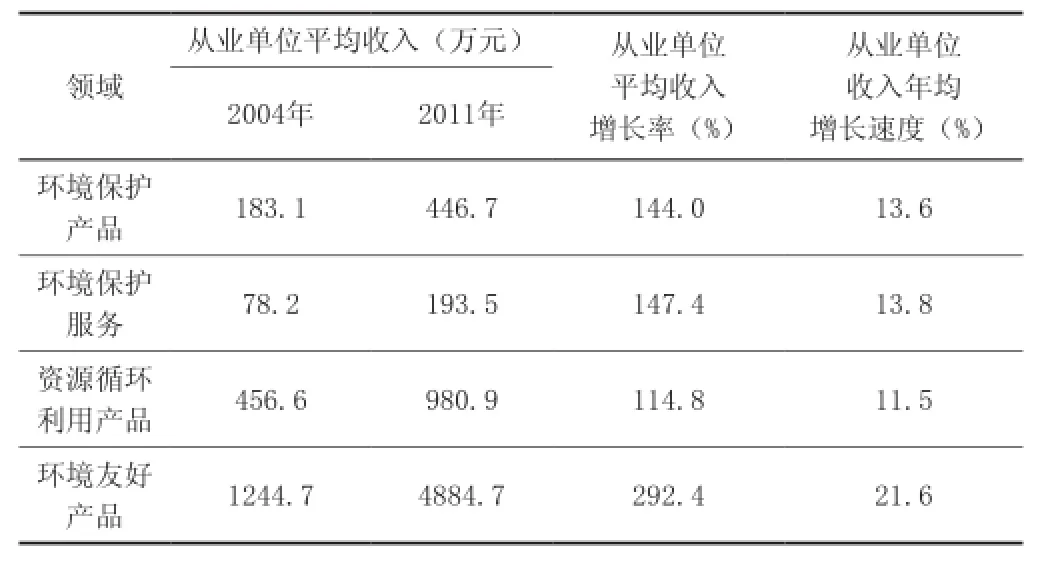

(2)從業(yè)單位平均收入

2004年與2011年全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位平均收入及其增長情況見表10、圖11。2011年我國環(huán)境保護(hù)產(chǎn)品生產(chǎn)、環(huán)境保護(hù)服務(wù)、資源循環(huán)利用產(chǎn)品生產(chǎn)、環(huán)境友好產(chǎn)品生產(chǎn)的從業(yè)單位平均收入均較2004年增長1倍以上,表明環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位營運能力有所增強。

表10 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位平均收入及增長率

圖11 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位平均營業(yè)收入

3.2 生產(chǎn)要素

(1)研發(fā)經(jīng)費和技術(shù)創(chuàng)新

2011年我國環(huán)保技術(shù)研發(fā)經(jīng)費(不含環(huán)境友好產(chǎn)品)占營業(yè)收入的(不含環(huán)境友好產(chǎn)品)3.2%。環(huán)保技術(shù)研發(fā)以研發(fā)單位自有資金為主,政府投入僅占7.9%。尤其是政府對土壤污染治理與修復(fù)領(lǐng)域的研發(fā)投入偏弱。全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位中共計2825個單位研發(fā)了環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)3698項,實現(xiàn)工業(yè)化生產(chǎn)技術(shù)2081項,獲得發(fā)明專利6728個,實用新型專利14,233個。環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)研發(fā)數(shù)及獲專利數(shù)占比情況見圖12。

水污染控制技術(shù)和大氣污染控制技術(shù)為當(dāng)前我國環(huán)保技術(shù)研發(fā)的主要領(lǐng)域,而土壤污染治理與修復(fù)技術(shù)、輻射污染防護(hù)技術(shù)研發(fā)薄弱。環(huán)境污染治理技術(shù)數(shù)量分布情況見圖13。

圖12 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)研發(fā)數(shù)及獲專利數(shù)占比

圖13 環(huán)境污染治理技術(shù)數(shù)量分布情況

(2)人才結(jié)構(gòu)

2011年,我國環(huán)境保護(hù)及其相關(guān)產(chǎn)業(yè)從業(yè)人員319.5萬人,其中,高級技師、技師、高級工、中級工人員數(shù)量分別為2.4萬人、6.3萬人、12.1萬人、21.3萬人;從業(yè)人員獲得高級技術(shù)職稱、中級技術(shù)職稱、初級技術(shù)職稱數(shù)量為6.8萬人、16.2萬人、24.2萬人。我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)獲得認(rèn)可的技術(shù)及相關(guān)職稱評定人員數(shù)量較低,總體人才結(jié)構(gòu)層次偏低。環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)人員及職稱占比情況見圖14。

圖14 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)人員及職稱占比

3.3 盈利能力

2011年,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)中環(huán)境保護(hù)服務(wù)利潤率最高(10.8%),其次是環(huán)境保護(hù)產(chǎn)品(10.7%)、環(huán)境友好產(chǎn)品(9.5%)、資源循環(huán)利用產(chǎn)品(6.8%)。據(jù)2011年中國統(tǒng)計年鑒,同期全國規(guī)模以上工業(yè)企業(yè)利潤率為7.6%,第三產(chǎn)業(yè)平均利潤率為8%。環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)利潤率情況見表11。

在環(huán)境保護(hù)產(chǎn)品生產(chǎn)領(lǐng)域,環(huán)境監(jiān)測儀器設(shè)備生產(chǎn)的利潤率最高,為18.9%。水污染治理產(chǎn)品和大氣污染治理產(chǎn)品的利潤率低于環(huán)境保護(hù)產(chǎn)品的平均利潤率。這兩個領(lǐng)域的產(chǎn)品發(fā)展時間長,市場競爭大,價格競爭激烈。

在環(huán)境保護(hù)服務(wù)領(lǐng)域,咨詢服務(wù)利潤率最高,為15.1%。2004~2011年,我國環(huán)保咨詢服務(wù)快速發(fā)展,營業(yè)收入由2004年17.8億元增加至2011年的256.7億元,占環(huán)境保護(hù)服務(wù)總收入的比重由4.9%增加至15%,營業(yè)收入年平均增長速度達(dá)到46.4%。環(huán)境咨詢服務(wù)屬于知識密集型服務(wù),專業(yè)性強,勞動生產(chǎn)率高,且部分環(huán)境咨詢服務(wù)領(lǐng)域市場化程度較低。

在環(huán)境保護(hù)服務(wù)領(lǐng)域,污染治理及環(huán)境保護(hù)設(shè)施運行服務(wù)利潤率最低,為8.6%,但比2004年的6.5%有所提高。污染治理及設(shè)施運行服務(wù)收入主要來自于污水治理和固體廢物處理處置領(lǐng)域,分別占71.5%和22.4%;水污染治理及設(shè)施運行服務(wù)中有73.3%來自于市政污水。市政污水治理設(shè)施運行服務(wù)的市場化程度高,同時,一些地區(qū)處理水量尚未達(dá)到預(yù)期規(guī)模,增加了單位成本。

表11 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)利潤率情況

3.4 競爭力

(1)產(chǎn)品標(biāo)準(zhǔn)化程度

納入本次調(diào)查的5827項環(huán)境保護(hù)產(chǎn)品采標(biāo)率達(dá)91.7%。其中,采用國家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)、企業(yè)標(biāo)準(zhǔn)和其他標(biāo)準(zhǔn)的比例分別為37.4%、25.4%、23.4%和5.4%。我國環(huán)境保護(hù)產(chǎn)品加工制造日益規(guī)范,標(biāo)準(zhǔn)化水平有所提升。 環(huán)境保護(hù)產(chǎn)品采標(biāo)情況見圖15。

圖15 環(huán)境保護(hù)產(chǎn)品采標(biāo)情況

(2)出口額

2011年,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的出口合同額與2004年相比有大幅提高,但占總營業(yè)收入的比例僅為1.1%。其中,環(huán)境保護(hù)產(chǎn)品出口合同額從2004年的1.9億美元增加到2011年的20.4億美元,增長9.7倍,年平均增長速度達(dá)到40.4%。環(huán)境保護(hù)服務(wù)出口合同額從2004年的0.7億美元增加到2011年的4.3億美元,增長5.1倍,年平均增長速度為29.6%。資源循環(huán)利用產(chǎn)品出口合同額從2004年的11.3億美元增加到2011年的32.2億美元,增長1.8倍,年平均增長速度為16.1%。這些領(lǐng)域出口合同額的增長,反映出我國在這些領(lǐng)域國際競爭力的加強。尤其是環(huán)境保護(hù)產(chǎn)品出口的迅猛增長,表明我國環(huán)境保護(hù)產(chǎn)品的技術(shù)水平和產(chǎn)品質(zhì)量都有較大程度的提高,在國際市場上已經(jīng)具有一定競爭力。環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)出口情況見圖16。

圖16 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)出口情況

與美國、日本、西歐等發(fā)達(dá)國家相比,我國環(huán)境保護(hù)產(chǎn)品和服務(wù)的貿(mào)易總額還比較低。2009年,美國、日本、西歐等發(fā)達(dá)國家的環(huán)境保護(hù)產(chǎn)品和服務(wù)的出口額占全球環(huán)境保護(hù)產(chǎn)品和服務(wù)貿(mào)易總額的比例已超過80%,相比之下,我國與發(fā)達(dá)國家尚存在較大差距。

3.5 小結(jié)

2011年我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)各領(lǐng)域的從業(yè)人員人均營業(yè)收入以及從業(yè)單位平均收入均較2004年增長1倍以上,反映出勞動生產(chǎn)率提高,從業(yè)人員對企業(yè)貢獻(xiàn)能力增加,從業(yè)單位營運能力有所增強的趨勢。其中,環(huán)境保護(hù)產(chǎn)品、資源循環(huán)利用產(chǎn)品和環(huán)境友好產(chǎn)品生產(chǎn)的人均營業(yè)收入均高于我國第二產(chǎn)業(yè)37.3萬元的人均營業(yè)收入水平。

2011年我國環(huán)保技術(shù)研發(fā)(不含環(huán)境友好產(chǎn)品)經(jīng)費占營業(yè)收入(不含環(huán)境友好產(chǎn)品)的3.2%。環(huán)保技術(shù)研發(fā)以研發(fā)單位自有資金為主,政府投入占8%。水污染控制技術(shù)和大氣污染控制技術(shù)為當(dāng)前我國環(huán)保技術(shù)研發(fā)的主要領(lǐng)域,土壤污染治理與修復(fù)技術(shù)、輻射污染防護(hù)技術(shù)研發(fā)薄弱。

我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)獲得認(rèn)可的技術(shù)及相關(guān)職稱評定人員數(shù)量較低,總體人才結(jié)構(gòu)層次需要提高。

2011年,全國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)從業(yè)單位中有2825個單位研發(fā)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)技術(shù)3698項,實現(xiàn)工業(yè)化生產(chǎn)技術(shù)2081項,獲得發(fā)明專利6728個,實用新型專利14,233個。

2011年,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)中環(huán)境保護(hù)服務(wù)的利潤率最高(10.8%),其次是環(huán)境保護(hù)產(chǎn)品(10.7%)、環(huán)境友好產(chǎn)品(9.5%)、資源循環(huán)利用產(chǎn)品(6.8%)。據(jù)2011年中國統(tǒng)計年鑒,同期全國規(guī)模以上工業(yè)企業(yè)利潤率為7.6%,第三產(chǎn)業(yè)平均利潤率為8%。在環(huán)境保護(hù)產(chǎn)品生產(chǎn)領(lǐng)域,環(huán)境監(jiān)測儀器設(shè)備生產(chǎn)的利潤率最高,為18.9%;水污染治理產(chǎn)品和大氣污染治理產(chǎn)品的利潤率低于環(huán)境保護(hù)產(chǎn)品的平均利潤。在環(huán)境保護(hù)服務(wù)領(lǐng)域,咨詢服務(wù)利潤率最高,為15.1%;污染治理及環(huán)境保護(hù)設(shè)施運行服務(wù)利潤率最低,為8.6%,但比2004年的6.5%有所提高。污染治理及設(shè)施運行服務(wù)收入主要來自于污水治理和固體廢物處理處置領(lǐng)域,分別占71.5%和22.4%。

我國環(huán)境保護(hù)產(chǎn)品的采標(biāo)率達(dá)91.7%,我國環(huán)境保護(hù)產(chǎn)品的加工制造日益規(guī)范,標(biāo)準(zhǔn)化水平穩(wěn)步提升。

2004~2011年,我國環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)的出口合同額迅速增長,年平均增長速度分別達(dá)到40.4%和29.6%。表明我國環(huán)境保護(hù)產(chǎn)品和服務(wù)的質(zhì)量有了較大程度的提高,在國際市場上具備了一定的競爭力。

4 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展主要影響因素分析

4.1 環(huán)境管理

國際經(jīng)驗表明,加強環(huán)境監(jiān)管,嚴(yán)格執(zhí)行相關(guān)法令和政策是促進(jìn)環(huán)保產(chǎn)業(yè)發(fā)展的關(guān)鍵。“十一五”期間,我國提出了化學(xué)需氧量和二氧化硫兩項主要污染物各在2005年基礎(chǔ)上減排10%的約束性目標(biāo),累計制定發(fā)布國家環(huán)保標(biāo)準(zhǔn)584項,占1973年我國首項國家環(huán)保標(biāo)準(zhǔn)發(fā)布以來累計總數(shù)的40%。同時,環(huán)境保護(hù)規(guī)劃、目標(biāo)責(zé)任、總量控制、環(huán)保督查等多種政策措施聯(lián)動實施,為環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)提供了巨大的市場需求。

以市政污水處理服務(wù)領(lǐng)域為例,“十五”以來,我國先后發(fā)布了城鎮(zhèn)污水處理五年規(guī)劃、主要污染物總量減排考核辦法等,制定實施《市政公用事業(yè)特許經(jīng)營管理辦法》(建設(shè)部,2004年)、《關(guān)于加強市政公用事業(yè)監(jiān)管的意見》(建設(shè)部,2005年)等,深化特許經(jīng)營制度,放寬社會資本投資領(lǐng)域,提升產(chǎn)業(yè)供給,并實施污水處理費不征收營業(yè)稅等政策,促進(jìn)了環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展。2004~2011年,全國生活污水治理設(shè)施運營項目數(shù)量由402項增長到2172項,增長了4.4倍;年服務(wù)收入由35.6億元增長到276.8億元,增長了6.8倍。

4.2 經(jīng)濟政策

環(huán)境保護(hù)價格政策、環(huán)保投資及補助政策、稅費優(yōu)惠政策等為環(huán)保產(chǎn)業(yè)發(fā)展提供了支撐。2004~2011年間,我國陸續(xù)出臺了包括垃圾處置免征營業(yè)稅、脫硫電價、所得稅“三免三減半”、污水再生水免征增值稅、購買環(huán)保設(shè)備投資10%抵免所得稅額等多項稅收價格優(yōu)惠政策,推進(jìn)了環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)快速發(fā)展。

以脫硫電價政策為例,2007年國家發(fā)展改革委和原國家環(huán)保總局聯(lián)合制定了《燃煤發(fā)電機組脫硫電價及脫硫設(shè)施運行管理辦法(試行)》,規(guī)定脫硫燃煤電廠電價加價0.015元,調(diào)動燃煤發(fā)電企業(yè)加快建設(shè)脫硫設(shè)施的積極性,推動了燃煤電廠二氧化硫減排和脫硫產(chǎn)業(yè)的發(fā)展。根據(jù)2012年《節(jié)能減排電價政策執(zhí)行情況監(jiān)管通報》,自脫硫電價政策實施起,全國建成并投運的燃煤電廠脫硫機組裝機容量由2006年的1.0億千瓦提高到2011年的6.1億千瓦,裝備脫硫設(shè)施的火電機組占全部火電機組比例由30%提高到93%,執(zhí)行脫硫加價電量2.8萬億千瓦時,全國二氧化硫排放量由2588.8萬噸減少到2217.9萬噸,減排14.3%。調(diào)查顯示,2004~2011年,我國大氣污染治理產(chǎn)品銷售收入由123.4億元增長到1997.3億元,除塵脫硫處理設(shè)施運行服務(wù)收入由0.6億元增長到22.3億元,分別增長151.9%和361.7%。

4.3 環(huán)保投資

“十一五”期間,我國環(huán)境保護(hù)投融資渠道進(jìn)一步拓寬,環(huán)保專項資金、預(yù)算內(nèi)基本建設(shè)資金、環(huán)境轉(zhuǎn)移支付政策以及排污收費政策成為政府環(huán)境污染治理投資的重要渠道和資金保障。繼2004年設(shè)立中央環(huán)境保護(hù)專項資金之后,“211環(huán)境保護(hù)”科目于2007年開始實施。“十一五”期間我國相繼設(shè)立了主要污染物減排專項資金、“三河三湖”及松花江流域水污染防治專項資金、城鎮(zhèn)污水處理設(shè)施配套管網(wǎng)以獎代補資金、農(nóng)村環(huán)境保護(hù)專項資金、重金屬污染防治專項資金等環(huán)境保護(hù)專項資金,逐步形成政府引導(dǎo)的多元化環(huán)保投融資體系。環(huán)境保護(hù)投資規(guī)模的快速增加和投融資渠道的拓寬為環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的持續(xù)、快速、健康發(fā)展提供有力的資金支持。

采用四次環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)調(diào)查結(jié)果及環(huán)境統(tǒng)計年報數(shù)據(jù),其他年份參照《中國統(tǒng)計年鑒》并根據(jù)趨勢平滑,對照歷年來環(huán)保投資與環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入發(fā)現(xiàn),二者基本呈同向變化,即隨著環(huán)保投資的增長,環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的營業(yè)收入也相應(yīng)增長。“十一五”期間,全社會環(huán)境保護(hù)投資規(guī)模達(dá)2.16萬億元,是“十五”期間的2.6倍,極大地帶動了環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的快速發(fā)展。環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入與環(huán)保投資變化情況見圖17。

圖17 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)營業(yè)收入與環(huán)保投資變化情況

4.4 小結(jié)

經(jīng)濟發(fā)展、環(huán)境管理、環(huán)境保護(hù)經(jīng)濟政策、環(huán)保投資等是影響環(huán)境保護(hù)與相關(guān)產(chǎn)業(yè)發(fā)展的主要因素。“十一五”期間,環(huán)境保護(hù)規(guī)劃、目標(biāo)責(zé)任、總量控制、環(huán)保督查等多種政策措施聯(lián)動實施,為環(huán)保產(chǎn)業(yè)提供了巨大的市場。2004~2011年,全國生活污水治理設(shè)施運營項目數(shù)量由402項增長到2172項,增長了4.4倍;年服務(wù)收入由35.6億元增長到276.8億元,增長了6.8倍,年平均增長速度為34.0%,比同期環(huán)境保護(hù)服務(wù)營業(yè)收入30.5%的增長速度還快;全國大氣污染治理產(chǎn)品銷售收入由123.4億元增長到1997.3億元,除塵脫硫處理設(shè)施運營服務(wù)收入由0.6億元增長到22.3億元,分別增長151.9%和361.7%。

5 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展趨勢分析

5.1 發(fā)展機遇

隨著我國經(jīng)濟的快速發(fā)展,國家政策導(dǎo)向日益加強,環(huán)境管理不斷加嚴(yán),環(huán)保投資逐步增加,公眾環(huán)保意識不斷提升,我國環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)將面臨更大的發(fā)展空間。

一是政策導(dǎo)向日益明確。2010年,國務(wù)院發(fā)布《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》(國發(fā)〔2010〕32號),將節(jié)能環(huán)保產(chǎn)業(yè)確立為戰(zhàn)略性新興產(chǎn)業(yè)。其后,我國采取了多種措施,從不同角度促進(jìn)環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展。黨的十八屆三中全會審議通過了《中共中央關(guān)于全面深化改革若干重大問題的決定》,明確提出要建立和完善嚴(yán)格監(jiān)管所有污染物排放的環(huán)境保護(hù)管理制度,獨立進(jìn)行環(huán)境監(jiān)管和行政執(zhí)法,及時公布環(huán)境信息,健全舉報制度、加強社會監(jiān)督,完善污染物排放許可制,實行企事業(yè)單位污染物排放總量控制制度。要使市場在資源配置中發(fā)揮決定性作用,堅持誰污染誰付費,建立吸引社會資本投入生態(tài)環(huán)境保護(hù)的市場化機制,推行環(huán)境污染第三方治理,發(fā)展環(huán)保市場。2010年以來環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展引導(dǎo)型政策文件制定情況見專欄2。

二是環(huán)境管理不斷加嚴(yán)。環(huán)境管理部門將充分發(fā)揮環(huán)保法規(guī)、政策、標(biāo)準(zhǔn)在環(huán)保產(chǎn)業(yè)發(fā)展中的引領(lǐng)作用,并積極推動和完善排污許可證制度。以環(huán)境保護(hù)重要規(guī)劃、重點區(qū)域流域、飲用水源、農(nóng)村面源和主要行業(yè)、重大工程、重點企業(yè)以及各級、各類工業(yè)園區(qū)為核心,對環(huán)境保護(hù)相關(guān)項目進(jìn)行全過程、全方位管理,大力發(fā)展環(huán)境監(jiān)理和環(huán)境監(jiān)督執(zhí)法,把環(huán)境保護(hù)設(shè)施的連續(xù)、穩(wěn)定、有效、達(dá)標(biāo)運行納入環(huán)境監(jiān)管范疇,嚴(yán)厲打擊違法排污行為。

三是公眾參與全面提升。2013年,環(huán)保部印發(fā)了《國家重點監(jiān)控企業(yè)自行監(jiān)測及信息公開辦法(試行)》以及《國家重點監(jiān)控企業(yè)污染源監(jiān)督性監(jiān)測及信息公開辦法(試行)》,為公眾參與和監(jiān)督提供了良好的渠道。同時,企業(yè)環(huán)境信用評價以及環(huán)保企業(yè)信用評價工作已經(jīng)啟動,有助于在環(huán)境領(lǐng)域形成“一處失信,處處受限”的良好社會氛圍。

5.2 規(guī)模預(yù)測

根據(jù)《節(jié)能環(huán)保產(chǎn)業(yè)“十二五”規(guī)劃》,2015年,我國環(huán)境保護(hù)產(chǎn)品(環(huán)保裝備和環(huán)保材料)、環(huán)境保護(hù)服務(wù)的產(chǎn)值將分別超過6000億元(環(huán)保裝備5000億元,環(huán)保材料1000億元)和5000億元。調(diào)查顯示,2011年,我國環(huán)境保護(hù)產(chǎn)品、環(huán)境保護(hù)服務(wù)的產(chǎn)值分別為2011億元和1706億元。按照2004~2011年間環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)分別為28.7%、30.5%的年平均增長速度計算,預(yù)計2015年我國環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)的產(chǎn)值可分別達(dá)5517億元和4948億元,有望接近規(guī)劃目標(biāo)。

環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)各領(lǐng)域2015年營業(yè)收入預(yù)測值與“十二五”節(jié)能環(huán)保產(chǎn)業(yè)發(fā)展規(guī)劃目標(biāo)對照見表12。

表12 環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)各領(lǐng)域發(fā)展規(guī)劃預(yù)測

5.3 產(chǎn)業(yè)轉(zhuǎn)型

我國環(huán)保產(chǎn)業(yè)內(nèi)部結(jié)構(gòu)將深刻調(diào)整。一是環(huán)境保護(hù)服務(wù)業(yè)將日益占據(jù)主導(dǎo)地位。環(huán)境保護(hù)服務(wù)與環(huán)境保護(hù)產(chǎn)品相比,2004年前者的從業(yè)人數(shù)、營業(yè)收入和營業(yè)利潤分別為后者的1倍、0.7倍和0.77倍。2011年,上述數(shù)字已經(jīng)發(fā)展為1.3倍、0.85倍和0.86倍,同時,環(huán)境保護(hù)服務(wù)業(yè)無論是營業(yè)收入、營業(yè)利潤,還是從業(yè)單位數(shù)和從業(yè)人員數(shù),其增長速度均高于環(huán)境保護(hù)產(chǎn)品,已經(jīng)顯現(xiàn)出環(huán)境保護(hù)服務(wù)業(yè)日益加強的發(fā)展趨勢。2014年《政府工作報告》指出“2013年我國服務(wù)業(yè)增加值比重達(dá)到46.1%,首次超過第二產(chǎn)業(yè)。下一步,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整要依靠改革,進(jìn)退并舉。要優(yōu)先發(fā)展生產(chǎn)性服務(wù)業(yè),堅持通過市場競爭實現(xiàn)優(yōu)勝劣汰,鼓勵企業(yè)兼并重組”。環(huán)境保護(hù)服務(wù)業(yè)作為戰(zhàn)略性新興產(chǎn)業(yè)、生產(chǎn)性服務(wù)業(yè)以及整合環(huán)保產(chǎn)業(yè)全產(chǎn)業(yè)鏈發(fā)展的龍頭,將在跨越式發(fā)展的同時不斷提高行業(yè)集中度。

二是基于不同污染要素的產(chǎn)業(yè)結(jié)構(gòu)將發(fā)生調(diào)整。國際實踐表明,隨著環(huán)境形勢的變化、環(huán)境管理目標(biāo)的深化和全面化,環(huán)保產(chǎn)業(yè)將逐步從傳統(tǒng)的以水和大氣污染防治相關(guān)產(chǎn)品和服務(wù)占絕對比重的結(jié)構(gòu)逐步發(fā)展為水、氣、土壤、固體廢物污染防治等相關(guān)產(chǎn)品和服務(wù)全面發(fā)展的產(chǎn)業(yè)結(jié)構(gòu)。2011年前后,美國、日本等發(fā)達(dá)國家大氣和水污染防治相關(guān)產(chǎn)品和服務(wù)占其環(huán)保產(chǎn)業(yè)營業(yè)收入約60%,土壤和固體廢物污染防治相關(guān)產(chǎn)品和服務(wù)占30%,而我國的上述兩個比例分別約為80%和10%,具有充分的不同污染要素間產(chǎn)業(yè)結(jié)構(gòu)調(diào)整空間。下一步,在單個污染要素領(lǐng)域也將出現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)分化。2011年我國城鎮(zhèn)污水處理設(shè)施、工業(yè)廢水處理設(shè)施專業(yè)化、社會化運營占比分別約為90%和10%,工業(yè)園區(qū)、大型工業(yè)企業(yè)污染治理設(shè)施以及農(nóng)村環(huán)保設(shè)施專業(yè)化、社會化運營還有巨大發(fā)展?jié)摿ΑK廴痉乐我矊膫鹘y(tǒng)的COD、氨氮領(lǐng)域逐步拓展到地表水與地下水、生活污水和工業(yè)、農(nóng)村農(nóng)業(yè)廢水多領(lǐng)域多要素共同防治的階段。

三是環(huán)境保護(hù)服務(wù)業(yè)發(fā)展模式將深刻變革。環(huán)境保護(hù)服務(wù)業(yè)將從以往單一要素、單一環(huán)節(jié)的服務(wù)逐步發(fā)展為環(huán)保產(chǎn)業(yè)鏈上下游及橫向整合,提供一站式服務(wù)的綜合環(huán)境保護(hù)服務(wù)模式,形成包括咨詢、土建、金融、環(huán)保設(shè)備、工程設(shè)計等環(huán)保產(chǎn)業(yè)鏈各個環(huán)節(jié)在內(nèi)的產(chǎn)業(yè)發(fā)展模式,最終促進(jìn)環(huán)保產(chǎn)業(yè)的業(yè)態(tài)轉(zhuǎn)型和升級,推動環(huán)保產(chǎn)業(yè)走向市場化、專業(yè)化、多元化和國際化。

5.4 發(fā)展重點

我國近期發(fā)布的《大氣污染防治行動計劃》(國發(fā)〔2013〕37號),以及將要發(fā)布的水污染防治行動計劃、土壤污染防治行動計劃等,提出了未來一段時間環(huán)境保護(hù)的目標(biāo)任務(wù),為環(huán)保產(chǎn)業(yè)帶來市場的同時,明確了未來幾年環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)發(fā)展的重點方向。

大氣污染防治產(chǎn)業(yè)發(fā)展重點為:燃煤電廠、鋼鐵燒結(jié)機和球團設(shè)施、石油煉制企業(yè)催化裂化裝置、有色金屬冶煉企業(yè)以及每小時20蒸噸以上的燃煤鍋爐脫硫;燃煤機組(除循環(huán)流化床鍋爐以外)脫硝、新型干法水泥窯低氮燃燒改造與脫硝;燃煤鍋爐和工業(yè)窯爐除塵;石化、有機化工、表面涂裝、包裝印刷等行業(yè)揮發(fā)性有機物綜合整治;餐飲油煙凈化裝置;機動車高效尾氣凈化裝置;新能源汽車;熱-電-冷三聯(lián)供綠色建筑裝備等。

水污染防治產(chǎn)業(yè)發(fā)展重點為:污水處理廠建設(shè)和提標(biāo)改造;污泥處理處置設(shè)施建設(shè);農(nóng)藥、化肥、食品、飲料等行業(yè)脫氮除磷;農(nóng)村污染綜合治理;畜禽養(yǎng)殖污染治理;生態(tài)濕地等氮磷攔截面源污染防治設(shè)施;水體、湖庫綜合治理與修復(fù);重點管控污染源場地防滲與地下水保護(hù);工業(yè)園區(qū)、農(nóng)村生活污水專業(yè)化運營服務(wù);基于環(huán)境質(zhì)量改善需求的綜合環(huán)境服務(wù)。

土壤污染防治產(chǎn)業(yè)發(fā)展重點為:土壤環(huán)境、受污染場地調(diào)查、風(fēng)險評估和修復(fù)示范。

5.5 小結(jié)

隨著我國經(jīng)濟穩(wěn)步均衡發(fā)展,環(huán)境管理日益嚴(yán)格,環(huán)保投資逐步增加,公眾環(huán)保意識不斷提升,我國環(huán)保產(chǎn)業(yè)將面臨更大的發(fā)展空間。

按照2004~2011年間環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)分別為28.7%、30.5%的年平均增長速度計算,預(yù)計2015年我國環(huán)境保護(hù)產(chǎn)品和環(huán)境保護(hù)服務(wù)的產(chǎn)值可分別達(dá)到5517億元和4948億元,有望接近《節(jié)能環(huán)保產(chǎn)業(yè)“十二五”規(guī)劃》6000億元和5000億元的規(guī)劃目標(biāo)。

我國環(huán)保產(chǎn)業(yè)內(nèi)容結(jié)構(gòu)將發(fā)生深刻調(diào)整。環(huán)境保護(hù)服務(wù)業(yè)將日益占據(jù)主導(dǎo)地位,且環(huán)境保護(hù)服務(wù)業(yè)將從以往單一要素、單一環(huán)節(jié)的服務(wù)逐步發(fā)展為綜合環(huán)境保護(hù)服務(wù)業(yè)。同時,環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)將逐步從傳統(tǒng)的以水和大氣污染防治相關(guān)產(chǎn)品和服務(wù)占絕對比重的結(jié)構(gòu)逐步發(fā)展為水、大氣、土壤、固體廢物污染防治等相關(guān)產(chǎn)品和服務(wù)全面發(fā)展的產(chǎn)業(yè)結(jié)構(gòu),即使是在單個污染要素領(lǐng)域也將出現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)分化。2011年我國城鎮(zhèn)污水處理設(shè)施、工業(yè)廢水處理設(shè)施市場化率分別為90%和10%左右,工業(yè)園區(qū)、大型工業(yè)企業(yè)污染治理設(shè)施以及農(nóng)村環(huán)保設(shè)施專業(yè)化運營還有巨大發(fā)展?jié)摿Α?/p>

近期出臺的大氣、水、土壤三個領(lǐng)域的污染防治行動計劃將治理政策要求逐漸轉(zhuǎn)化為環(huán)境保護(hù)相關(guān)產(chǎn)業(yè)的發(fā)展需求。

(參與本報告編寫的有:環(huán)境保護(hù)部環(huán)境規(guī)劃院:吳舜澤,逯元堂,趙云皓,辛璐,馬春暉,徐順青,樊宇,高軍;中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會:滕建禮,李寶娟,王政,董力,莫杏梅,王妍,趙子驍,卜一博。)

X324

E

1006-5377(2014)08-0004-14

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14