前三季度,專用車市場總體下滑

2014-03-15 11:58:12中國汽車技術研究中心李康饒曉鑫

專用汽車 2014年11期

中國汽車技術研究中心 李康 饒曉鑫

步入“十二五”末期,中國商用車市場發展逐漸成熟,專用車對市場工況的適應性逐步加強,社會分工對專用車適應性工況的要求也越來越高,中國專用車的種類愈加豐富。

專用車市場發展及結構變化

1. 專用車整體市場發展概況

2010年~2014年9月專用車市場產量波動較大(圖1)。2010年中國經濟刺激政策逐步退出,專用車產量明顯走低,2011年同比下滑19.7%,到2013年,受排放法規政策的影響,專用車產量同比大幅增長,形成較大的產量基數,2014年1~9月,專用車產量128.7萬輛,同比下降4.5%。

從月度走勢來看(圖2),2014年1~9月份,專用車產量基本處于增長態勢。受4月份國Ⅳ排放政策出臺及5月份假國Ⅳ事件的影響,2014年5~7月專用車產量同比明顯下滑。

由于中機車輛技術服務中心發布通知要求,2014年9月1日起總質量大于12t的貨車及專項作業車強制加裝ABS,各企業為防止成本價格的提升,提前生產,提前透支了一部分四季度產量,導致2014年8月專用車產量大幅提升而9月份產量同比迅速下滑。

2. 專用車市場需求結構變化

從用途來看,專用車共有三大類:工程類、物流類和作業類。其中,工程類專用車輛主要用于鐵路、公路等基礎設施建設、房地產開發及礦山開采等,如攪拌車、泵車等;物流類專用車輛主要用于特殊工業和生活用品的運輸,如液罐車、危險品運輸車等;作業類專用車輛主要用于市政環衛、救援服務等重點在于提高生活質量和保障類的專用車輛,如環衛車、消防車、運鈔車等。

隨著中國基礎設施建設的逐步完善、房地產投資的放緩,工程類專用車需求量下降明顯,其市場份額占比從2010年的46.3%逐步下降到2014年的38.8%;而物流類專用車和作業類專用車等涉及生產和生活領域的專用車輛的需求提升明顯,尤其是物流類專用車,在2014年1~9月整體專用車產量下降的環境下,物流類專用車同比增長7.2%。同時,隨著城市環境的美化和運營保障能力的提升,作業類專用車的需求也有所提升,2014年1~9月份,作業類專用車市場份額為9.9%,較去年提升了1.0個百分點(圖3)。

物流類專用車市場分析與發展趨勢

中國物流類專用車的發展和中國物流產業的發展息息相關。物流類專用車的專業化率的提高是伴隨著物流產業的發展而提升。

我國物流產業發展目前可以分為兩個階段。第一階段為2000年以前,主要以個體運輸為主,現代物流產業并未興起,物流車專用化率較低;第二階段為2001~2014年,西方物流概念的引進以及國際物流產業進入中國,帶動了中國物流產業的快速發展,中國物流類專用車需求量大幅提升。預計在2015年以后,物流公司迅速興起基本取代個體運輸,中國現代化物流產業快速發展,運輸專用化率逐步提升,對運輸類專用車的需求也將快速提升。

1. 物流類專用車整體市場分析

物流類專用車在2011~2012年產量有所下滑,2013年產量快速增長,同比增長47.3%。受物流行業快速發展的拉動,2014年1~9月在整體專用車產量下滑的環境下,物流類專用車同比增長7.2%,產量達到66.1萬輛。

2. 細分結構變化

從業務需求結構來看,物流類專用車主要以廂式貨車和倉柵車為主,2014年1~9月兩者占物流類專用車的89.7%,較去年同期下降1.5個百分點,其中倉柵車市場份額上升明顯,2014年1~9月占比達到31.9%,市場份額上升2.5個百分點。

從產量來看(圖4),2014年1~9月份,廂式貨車產量達到38.2萬輛,同比增長0.2%,與去年同期基本持平;倉柵車產量為21.1萬輛,同比增長16.1%;廂式客車上升較快,同比增長111.2%;罐式車下降嚴重,同比下滑25.5%。

表1 物流類專用車各細分市場結構

近幾年,隨著物流產業的發展,重型物流專用車快速增長,從2011年占物流專用車輛的21.5%快速增長至2014年的30.8%,尤其是倉柵車市場需求量快速提升。輕型物流類專用車雖然仍占據主導地位,但市場需求逐步被重型物流專用車所取代,份額下滑嚴重,2014年1~9月占物流類專用車的64.5%。

3. 市場競爭結構

2014年1~9月,物流類專用車以東風、一汽為第一梯隊競爭企業,產量在10萬輛以上,福田、江淮為第二梯隊競爭企業,產量在5萬輛以上。一汽、長安、東風三家企業同比增長較快,江淮、南維柯和柳州五菱市場下滑嚴重。

重型和中型物流類專用車市場以東風、一汽、江淮、福田為主,輕型物流類專用車市場以福田、江淮、長安、江鈴為主。

在物流類專用車市場中(圖6),東風、一汽、福田和江淮均在重型、中型、輕型細分市場全系列發展,其中,東風、一汽在重型市場具備優勢,福田、江淮在輕型市場優勢較強,其他前10家企業均以輕型車為主。相對于輕型物流專用車較為激烈的市場競爭而言,中重型物流專用車基本被東風、一汽、福田、江淮四家壟斷。

工程類專用車市場分析

隨著中國技術設施建設、房地產開發的推進,工程類專用車面對的工況復雜性的提升,工程類專用車的車型種類也逐漸豐富,功能專業化傾向加強。雖然近幾年基礎建設、房地產開發放緩,導致工程類專用車的需求有所下降,但未來中國農村城鎮化建設,工程類專用車仍有一定的發展空間。

1. 整體市場分析

2010年以來,工程類專用車除在2013年出現市場透支性增長以外,其他年份均呈現嚴重下滑趨勢,下滑幅度在20%左右。2014年1~9月,工程類專用車產量為49.9萬輛,同比下滑17.2%。

2013年,由于企業對國家國Ⅳ排放具體實施時間的兩次誤判,導致工程類專用車在2013年5~6月及11~12月出現兩次大幅增長。

2. 細分結構變化

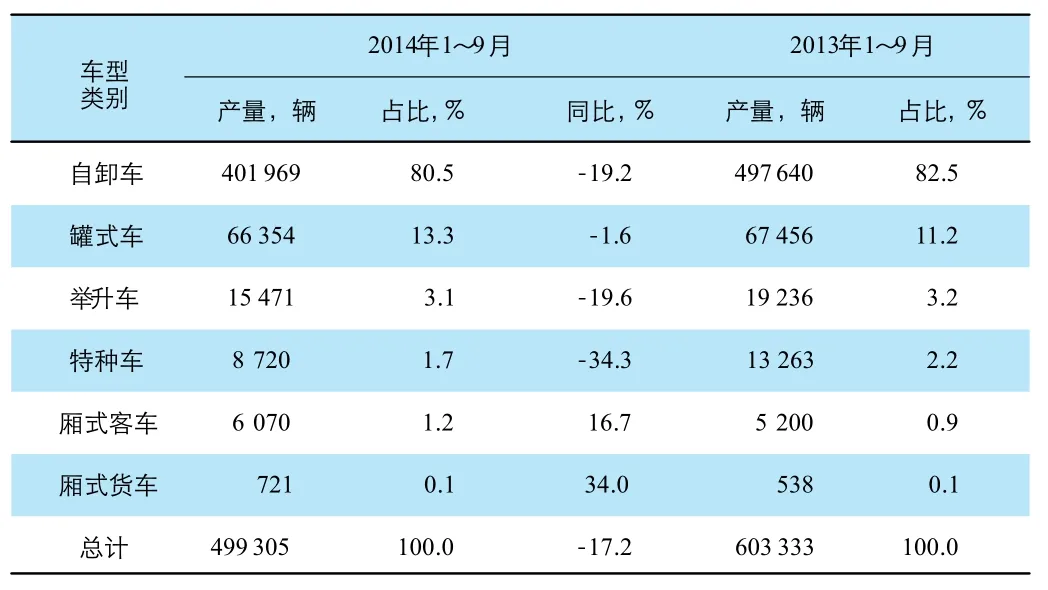

工程類專用車以自卸車為主,2014年1~9月占比80.5%,下降2.5個百分點,其次為罐式車,占比13.3%,上升2.6個百分點,自卸車和罐式車總體份額變化不大。但工程類專用車整體產量下降嚴重,其中自卸車、舉升車和特種車下降幅度較大,罐式車有輕微下滑,廂式車有所增長(表2)。

表2 工程類專用車各細分市場結構

工程類專用車以重型車為主,市場份額在波動中逐漸增長,2014年重型工程專用車占比66.5% 輕型工程車占比26.3%,占比逐漸下降;目前中型工程車相對較少(圖7)。同時,在政策的驅使下,工程類專用車的輕量化和重型化是長期趨勢。

3. 市場競爭結構

工程類專用車以東風、福田、重汽、陜汽為主,前四家企業占工程類專用車的50.9%。前10家企業中,一汽同比增長43.5%,增長幅度較大,其他企業均處于下滑狀態,其中四川現代、徐工、陜汽下降幅度較大。

在前10家銷售排名的企業中(圖8),四川現代、力帆駿馬以輕型車為主,其他企業均以重型車為主。

作業類專用車市場分析

作業類專用車主要用于城市改造、維護及城市救援、服務等方面。隨著中國城市化建設、城市規模擴大,作業類專用車將會有較大的發展空間。

1. 整體市場分析

與物流類專用車的波動性增長和工程類專用車的下降相比,作業類專用車在2010~2013年產量連續四年呈現不同程度增長。2014年1~9月,受整體經濟放緩影響,產量有小幅度下滑,產量達到12.7萬輛,同比下滑0.1%。

2. 細分結構變化

作業類專用車車型種類較為豐富(圖9),垃圾車、環衛車、服務車(主要為流動服務車、宣傳車等)市場份額較大,其中:2014年1~9月,垃圾車產量達到3.2萬輛,占作業類專用車總量的25.4%,同比增長10.0%;環衛車產量累計為3.2萬輛,占作業類專用車總量25.4%,同比下滑17.5%;服務車累計產量2.8萬輛,占作業類專用車總量的21.8%,同比增長26.3%。同時,隨著電商、城市物流的發展,郵政車快速增長,同比漲幅達到147.9%。

3. 市場競爭結構

作業類專用車競爭企業較多且市場集中度較低(圖10),前10名企業產量占作業類專用車總量的45.3%,其中以東風、湖北程力、中聯重科為主。

2014年1~9月,累計產量TOP10企業中,東風、湖北程力、中聯重科和華晨產量同比下滑,重汽、中興、南維柯等企業均呈現增長態勢。

從各企業具體產量變化來看,2014年1~9月,東風汽車累計產量為10 389輛,同比下滑26.2%,占作業類專用車總量的8.2%;湖北程力累計產量為8 967輛,同比下滑13.7%,占作業類專用車總量的7.1%;中聯重科累計產量8 429輛,同比下滑24.8%,占作業類專用車總量的6.6%。重汽累計產量2863輛,同比增長90.1%;中興累計產品6 248輛,同比增長34.8%。

由于作業類工程車工況比較復雜、對產品豐富程度要求較高,導致各細分市場競爭較為激烈。

從細分市場競爭來看,垃圾車市場主要企業為福田(9.6%)、中聯重科(8.6%)和重汽(8.5%);環衛車市場主要競爭企業為湖北程力(21.2%)和中聯重科(17.0%),服務車主要競爭企業為中興(22.6%)和東風(14.3%);醫用車主要企業為華晨(18.6%)。

純電動專用車分析

1. 歷年走勢

純電動專用車目前處于市場發展初期,四年來,除2013年出現短暫下滑外,整體處于增長階段。2014年1~9月,純電動專用車產量為1 132輛,同比增長9.9%。目前,純電動專用車市場規模較小,主要以政府和組織用戶訂單為主,在國Ⅳ實施和新能源政策支持雙重背景下,預計后續純電動專用車仍會有所增長。

2. 細分結構變化

純電動專用車以輕型車為主,2014年1~9月份占電動專用車的99.4%,重型和中型純電動專用車相對較少(圖11)。

純電動專用車主要以作業類專用車為主,用于市政環衛等短途作業,其中,輕型純電動專用車以垃圾車為主,中型和重型純電動專用車主要以灑水車和掃地車為主。

3. 競爭結構

純電動專用車市場規模較小,參與企業相對較少,各企業產量波動明顯。整體來看,純電動專用車競爭企業以天津清潔電動車、金華康迪、北京華林特為主,其中天津清潔電動車、金華康迪份額增長較為明顯。

專用車市場發展判斷

隨著中國經濟進入低速增長態勢,基礎設施建設、房地產開發投入等將有所放緩,同時城市綠化、運營維護要求逐步提高,這將對工程類專用車的需求產生負面影響,對作業類專用車和物流類專用車有一定促進作用。

同時,受國家政策影響,國Ⅳ排放的升級、新能源汽車推廣、加強城市配送管理等相關政策的出臺,一方面將促進新能源汽車的推廣,另一方面將提升中國物流行業專業化發展,對新能源汽車在作業類專用車方面的應用有較大促進,對物流類專用車的專用化要求也將逐步提升。

預計未來,短期內工程類專用車市場的下滑趨勢較難扭轉,而物流類專用車和作業類專用車仍會持續增長。新能源車的需求不斷增加,同時新能源專用車的應用范圍由作業類專用車逐步向物流類專用車領域拓展。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

聚氯乙烯(2018年9期)2018-02-18 01:11:34

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03