苯乙烯的國內外市場分析

2014-03-21 03:17:28錢伯章

上海化工 2014年2期

◆錢伯章◆

化工市場

苯乙烯的國內外市場分析

◆錢伯章◆

苯乙烯主要用于生產聚苯乙烯(PS,占其需求量約2/3),也可用于制取苯乙烯-丁二烯(丁苯)橡膠(SBR)、丙烯腈/丁二烯/苯乙烯(ABS)和苯乙烯-丙烯腈(SAN)樹脂、不飽和聚酯等。此外,也是生產涂料、染料、合成醫藥的重要原料。

1 世界市場分析

1.1 產能

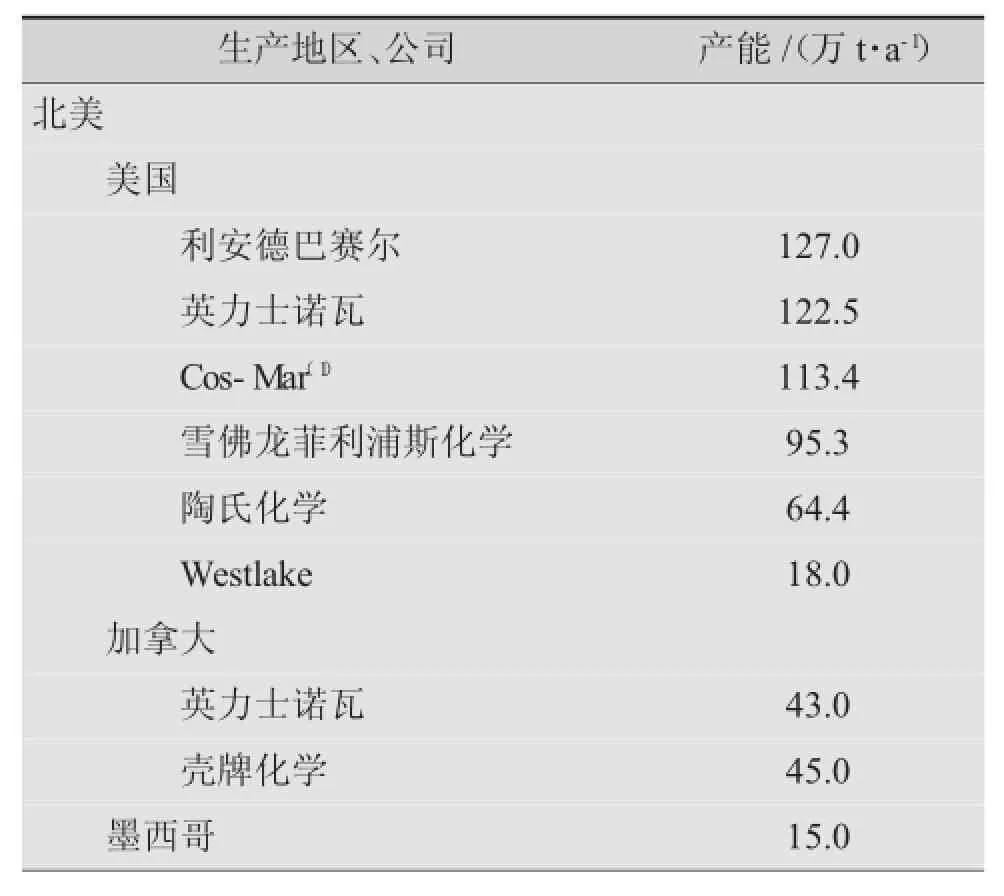

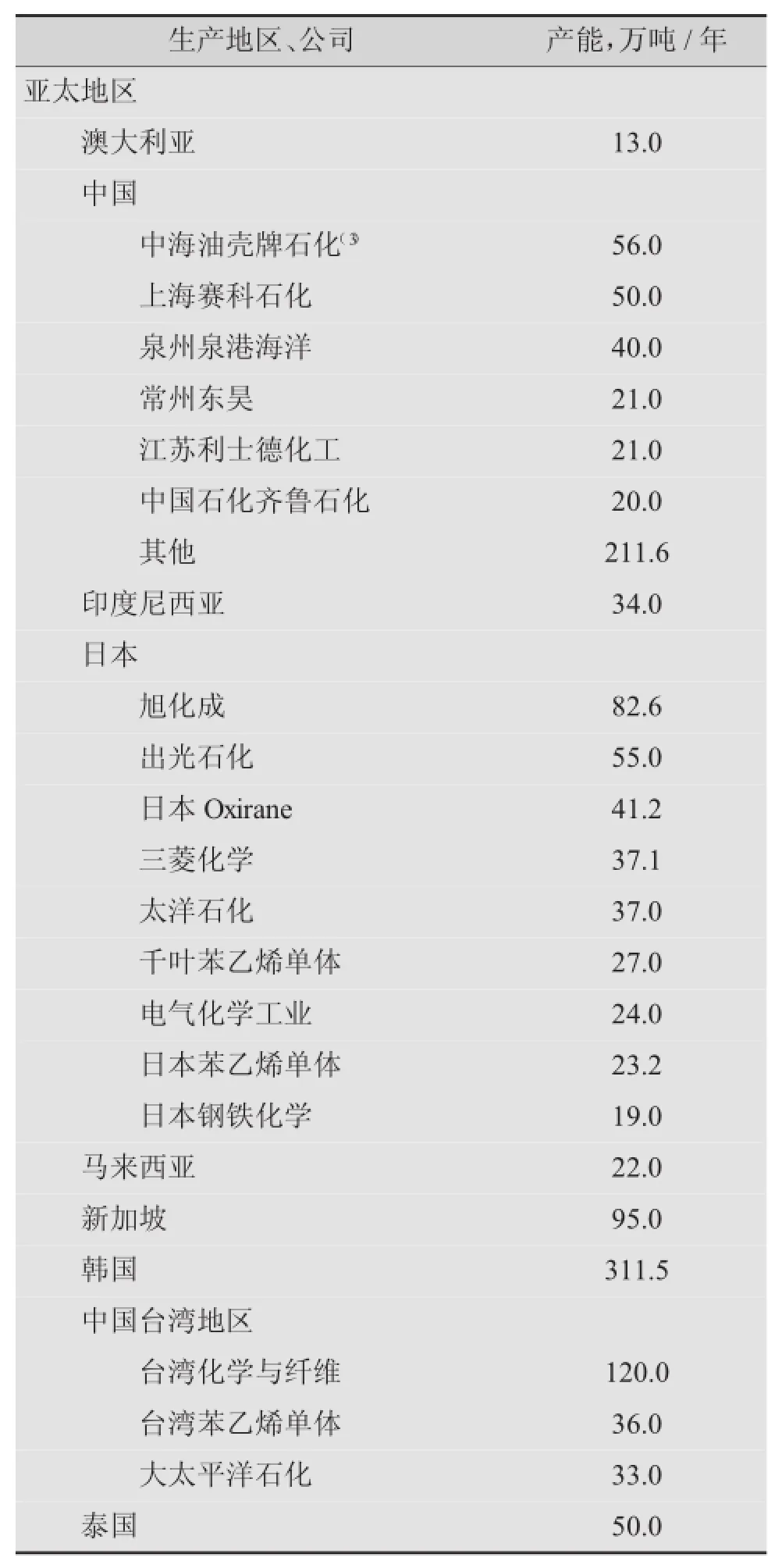

由于聚苯乙烯和ABS樹脂等苯乙烯下游產品消費的強勁增長,近年來世界苯乙烯的生產發展很快。據Tecnon公司統計,2008年、2009年和2010年世界苯乙烯產能分別為3 317萬t/a、3 535萬t/a和3 724萬t/a,2012年全球苯乙烯生產能力達到3836萬t/a,產量和消費量均約為2757萬t。表1列出截至2012年世界主要國家和企業苯乙烯生產能力。2012年世界苯乙烯產能主要分布在亞太、西歐和北美地區,其中亞洲地區1 992萬t/a,約占54%;西歐地區702萬t/a,約占20%;北美地區662萬t/a,約占18%。

表1 截至2012年的世界主要苯乙烯產能統計

續表

續表

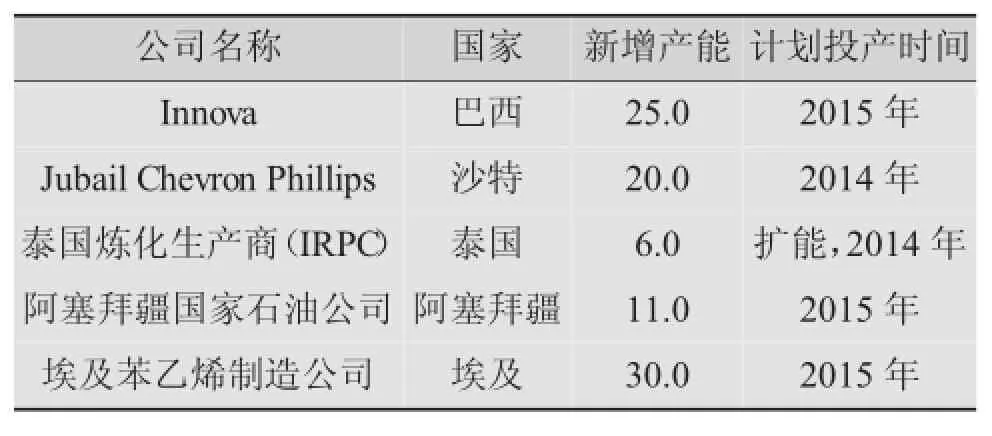

預計到2017年產能將增至3940萬t/a,屆時開工率將達到90%左右。預計未來幾年,世界產能的增長主要來自中東、中東歐、中國和中南美等國家和地區,美國、西歐和日本等基本上沒有增長。隨著產能的增加,中國將逐漸改變世界的供應格局。2013~2017年國外主要苯乙烯新增產能統計見表2。

表2 2013~2017年國外主要苯乙烯新增產能統計 萬t

在產業整合中,巴斯夫公司和英力士實業控股公司于2011年5月27日宣布,簽署成立Styrolution合資公司協議,為雙方進一步合作邁出了重要一步。巴斯夫公司和英力士公司計劃聯合雙方在苯乙烯單體(SM)、聚苯乙烯、丙烯腈/丁二烯/苯乙烯、苯乙烯/丁二烯嵌段共聚物(SBC)和其他苯乙烯基共聚物(SAN、AMSAN、ASA、MABS)以及共聚物混配物在內的全球商業活動,納入名為Styrolution公司新的合資企業之中。Styrolution公司總部設在德國美因河畔法蘭克福。在該合資公司中,巴斯夫公司和英力士公司各持股50%。巴斯夫公司向合資企業貢獻出其SM、PS、ABS、SBC和苯乙烯基共聚物業務,這包括在德國(路德維希港、Schwarzheide)、比利時(安特衛普)、韓國(蔚山)、印度(Dahej)和墨西哥(阿爾塔米拉)的生產廠。英力士公司向合資企業貢獻出其在德國(科隆)、西班牙(塔拉戈納)、印度(巴羅達)和泰國(馬塔府)等生產基地的ABS生產裝置。此外,英力士將向合資企業貢獻出其SM和PS業務,其中包括英力士和英力士苯乙烯公司在加拿大(薩尼亞)、美國(印度果園、喬利埃特、迪凱特、得克薩斯城、貝波特)、德國(馬爾)、法國(Wingles)和瑞典(特瑞堡)的生產基地。

阿塞拜疆國家石油公司(阿國油/Socar)與福斯特惠勒公司于2011年7月14日簽署諒解備忘錄,在阿塞拜疆組建合資公司將在巴庫Garadag地區建設石油、天然氣加工和石化聯合裝置,Garadag項目包括生產能力為11萬t/a的苯乙烯裝置,建設期為4年。

埃及總統穆罕默德·穆爾西于2012年11月12日宣布,在亞歷山大Dekheila港開建苯乙烯和聚苯乙烯聯合裝置。該裝置由埃及苯乙烯制造公司(EStyrenics)建設,總投資為4.08億美元。EStyrenics,包括Echem持有35%股份,國家投資銀行持股20%、財政部持股20%、Petrojet公司持股15%、Enppi公司持股10%。該裝置將生產30萬t/a乙苯-苯乙烯單體(EB-SM)和20萬t/a聚苯乙烯,包括高抗沖和通用聚苯乙烯。巴杰爾公司提供其EB-SM技術,英力士公司提供其PS過程。該聯合裝置是埃及同類裝置的第一套。

科威特苯乙烯公司(TKSC)是該國唯一的苯乙烯單體生產商,據報道2012年凈利潤達5900萬美元,銷售額超過6.67億美元。2012年平均每噸苯乙烯單體價格超過1460美元,苯乙烯市場繼續正向增長,需求年增長率超過4%。科威特苯乙烯公司(TKSC)是科威特芳烴公司和陶氏化學的合資企業,是Greater Equate公司的組成部分,Greater Equate包括Equate,、科威特對二甲苯生產公司和科威特烯烴公司,均位于科威特Al Shuaybah工業區。該苯乙烯裝置擁有生產能力45萬t/a。

1.2 消費

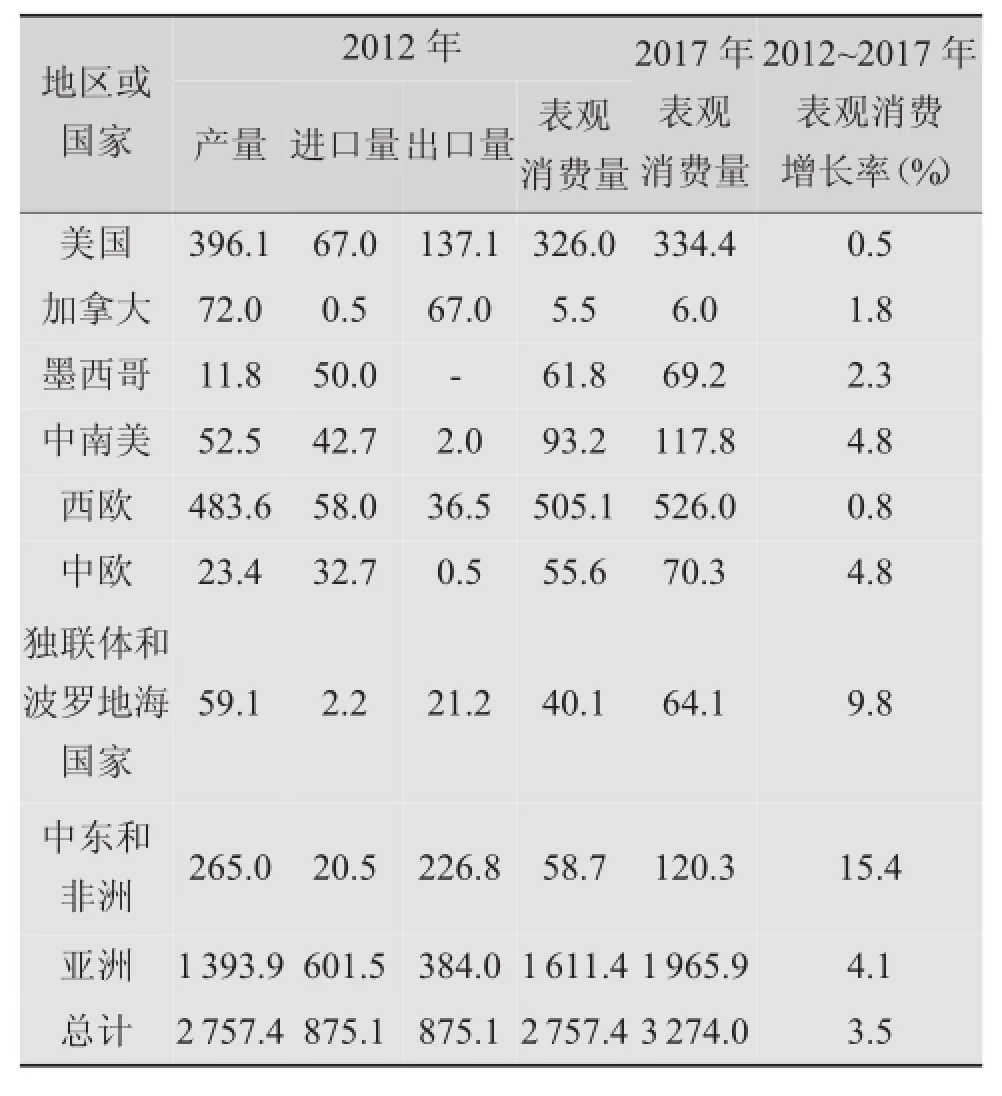

預計2013~2017年,全球苯乙烯供應和需求將繼續保持增長,但增速明顯低于前5年。產能年均增速降至2.2%,而需求的年均增速為3.5%。2017年全球苯乙烯的需求量將達到3274.0萬t。其中亞洲苯乙烯需求量將達到1965.9萬t,約占世界總需求量的60%,基本能夠實現供需平衡,其中中國對苯乙烯的需求量最大;其次美國、西歐、日本由于聚苯乙烯的原料價格上漲和需求的下降,導致未來幾年苯乙烯的消費基本上沒有增長;中東地區在未來幾年需求增長率最高,達到15.4%。2012年世界各地區苯乙烯的消費情況及2017年預測見表3。

表3 2012年世界各地區苯乙烯供需情況及預測 萬t

2 中國市場分析

2.1 產能

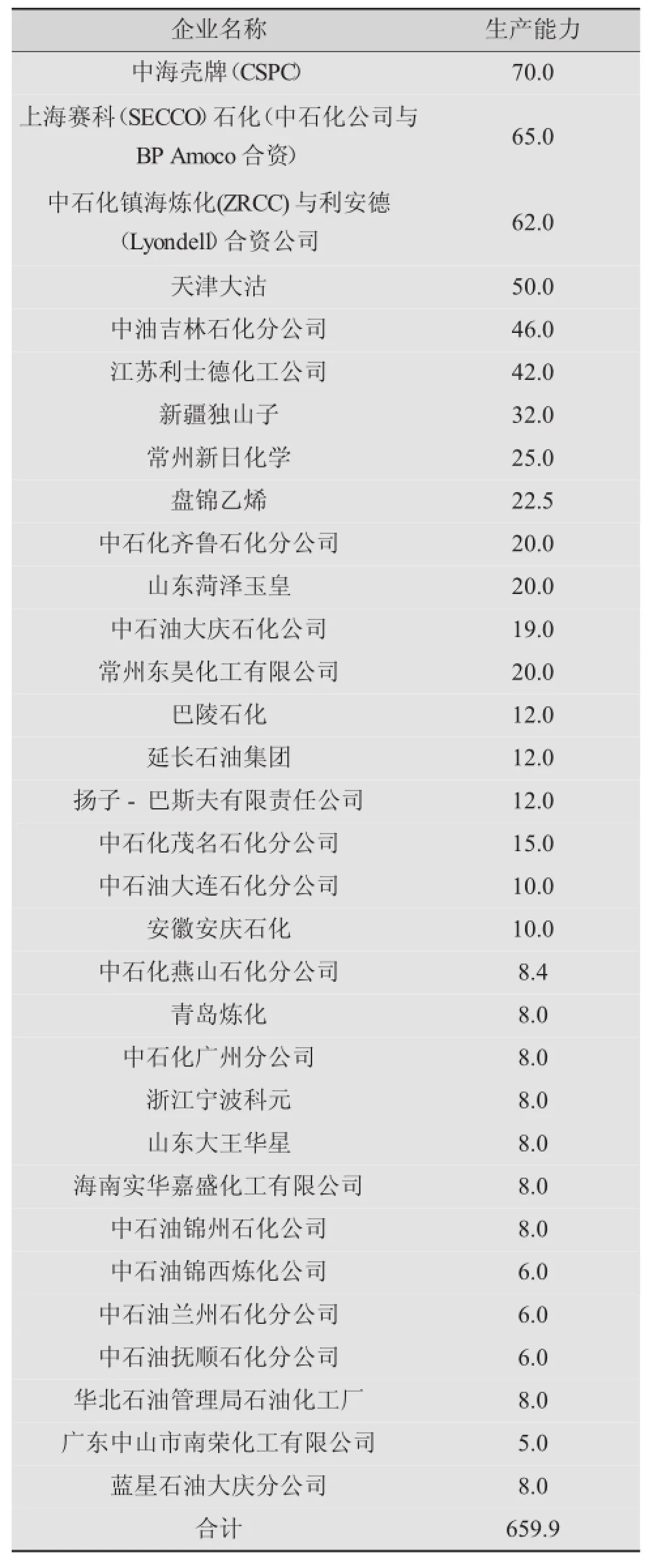

近年來,我國苯乙烯生產加快發展,近期有不少裝置投產。2008年我國苯乙烯主要企業總產能為317.4萬t/a,2009年主要企業總產能為382.4萬t/a,截至2010年我國苯乙烯生產企業有20多家,總產能605.9萬t/a,約占世界總產能的16.2%。2011年,國內苯乙烯擴能增速放緩,全年共有5套裝置建成投產,包括常州新日(25萬t/a)、延長石油(12萬t/a)、青島煉化(8.5萬t/a)、茂名石化(3.0萬t/a)、燕山石化(2.7萬t/a),合計新增產能51.2萬t/a。截至2011年年底,國內苯乙烯生產企業增至31家,總產能達到610.3萬t/a。2011年國內苯乙烯產量450萬t(2010年為380萬t),同比增長18.4%,行業平均開工率為73.7%。2012年國內苯乙烯新增產能不多,其中撫順石化新建6萬t/a苯乙烯裝置于4月份開車,原6萬t/a老裝置同時關閉;巴陵石化12萬t/a苯乙烯裝置于6月下旬投產;吉林石化32萬t/a苯乙烯裝置于11月初投產。至2012年年底,我國苯乙烯年產能已達到659.9萬t,主要生產廠家及生產能力統計見表4。

2012年6月23日,巴陵石化公司在烯烴事業部新建的年產12萬t苯乙烯裝置產出純度為99.98%的合格苯乙烯,實現一次投料開車成功。年產12萬t苯乙烯裝置采用中國石化自主開發的絕熱負壓脫氫制苯乙烯技術,以長煉分公司提供的乙苯為原料,投產后年產量可達12萬t。該裝置采用新的順序分離恒沸熱回收技術來減少蒸汽損耗,發揮與煉油裝置的熱能優化聯合優勢,降低裝置能耗,同時可滿足巴陵石化下游化工裝置對苯乙烯原料的需求,促進資源優化。

2012年11月2日,吉林石化公司年產32萬t苯乙烯裝置生產出合格產品。年產32萬t苯乙烯項目是吉林石化為打破煉化不匹配、乙烯上下游不匹配等瓶頸制約實施的項目。吉林石化煉油能力達到1000萬t/a后,為下游化工生產能力提升奠定了基礎。建設苯乙烯項目,既保證了ABS樹脂提升產能的原料需求,又擴大了乙烯加工規模,使煉化產業鏈條更為順暢,煉化業務整體效益得到有效提升。

表4 2012年我國苯乙烯主要生產廠家及生產能力統計 萬t

2012年5月24日,九江石化8萬t/a乙苯-苯乙烯工藝包簽約和進行基礎設計,標志著九江石化與上海石油化工研究院、上海石化工程公司的合作邁出了實質性的一步。為合理利用乙烯資源以及苯資源、實現資源綜合利用、發展特色化工產品、延伸化工產業鏈,九江石化投資建設一套8萬t/a乙苯-苯乙烯聯合裝置。

催化裂化干氣制取乙苯技術是利用煉廠催化裂化干氣中的稀乙烯(體積分數在10%以上)和石油苯為原料生產乙苯,達到有效利用石油資源,為后續重要化工原料苯乙烯的生產提供充足原料,提高經濟效益的目的。目前中國科學院大連化學物理研究所已形成具有成套自主知識產權、達到國際先進水平的技術,并擁有20余項發明專利。此前,催化裂化干氣制乙苯技術已在華北石化、大慶石化、大連石化、錦州石化、錦西石化、撫順石化、安慶石化、大慶中藍石化、山東華星石化、寧波科元、海南實華嘉盛等10多套裝置上采用。

裂解汽油抽提苯乙烯路線是近幾年發展起來的但尚未大規模應用的苯乙烯生產新技術路線。石腦油、柴油、液化石油氣為原料的蒸汽裂解制乙烯裝置生產的裂解汽油中約含4%~6%的苯乙烯,采用抽提方式可將其中的苯乙烯分離出來。在傳統的乙烯裝置中,通常只有苯/甲苯抽提工藝,其中的苯乙烯都通過處理制成較低附加值的產品(如加氫成乙苯、作汽油調和組分、C8芳構化原料等)。近年來,隨著乙烯規模的大型化,裂解汽油中苯乙烯量大幅增加,如在加氫前分離出苯乙烯,不僅可獲得廉價苯乙烯,而且可大幅度減輕裝置的加氫負荷,同時不含乙苯的C8芳烴作為異構化原料的價值也相應提高。裂解汽油抽提苯乙烯路線一般通過傳統精餾、萃取精餾、選擇加氫及精制處理等過程,在低溫下將乙烯裂解汽油中富含的苯乙烯提取出來,最高純度可達到99.9%,生產成本僅是乙苯脫氫法的一半。

2.2 需求

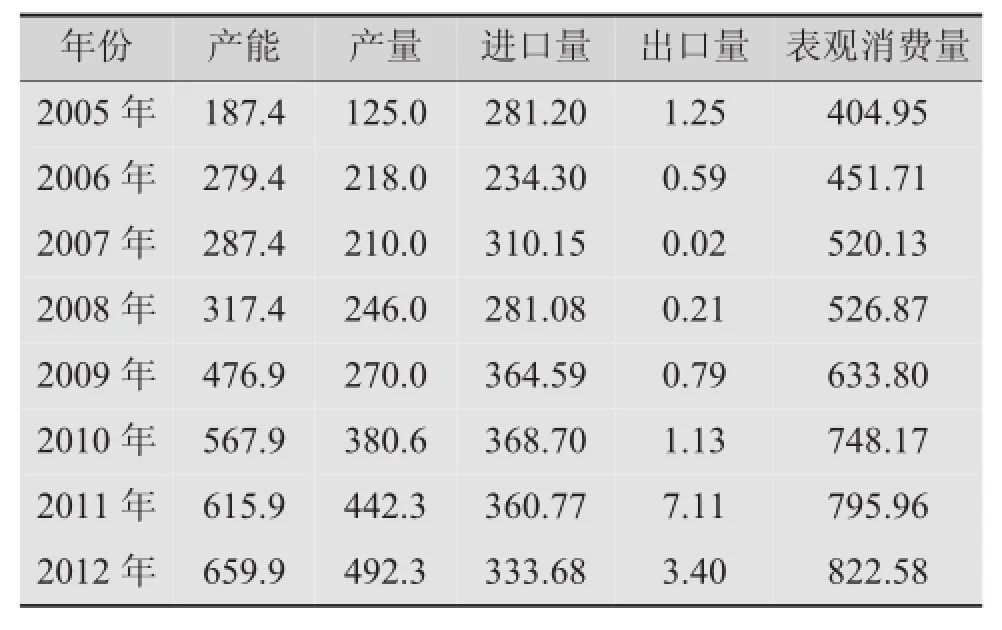

近年來,在下游產品市場需求的強力推動下,我國已經成為苯乙烯需求增速最快的國家之一。2007~2012年我國苯乙烯表觀消費量年均增長速率為12.1%。預計2013~2017年我國苯乙烯的表觀消費量年均增速將達到5.2%,2012年我國苯乙烯消費量約為822.6萬t,同比增長約3.3%,產品自給率達到59.85%。2005~2012年我國苯乙烯市場供需統計見表5。2012年我國苯乙烯市場消費情況及2017年預測見表6。

表5 近年來我國苯乙烯供需統計 萬t

表6 2012年我國苯乙烯市場消費情況及2017年預測 萬t

目前,我國苯乙烯主要應用于聚苯乙烯、ABS樹脂的生產。其中聚苯乙烯約占總消費量的58%,ABS樹脂約占17%。

隨著建材、家電和汽車工業的穩步發展,國內市場對聚苯乙烯、ABS樹脂等的需求將繼續保持一定的增速。其中,建筑物節能降耗工作將進一步受到重視,EPS產品作為優良的保溫材料將大量用于建筑業,同時,SAN樹脂、熱塑性彈性體的需求將保持較快速度增長。此外,隨著玻璃纖維增強領域(玻璃鋼)、澆鑄工藝品、涂料、不飽和聚酯樹脂等領域的發展,對苯乙烯的需求量也將不斷增加。預計到2017年,我國對苯乙烯的總消費量將達到約1000萬t,屆時年產能將達到860萬t,供應缺口仍將繼續存在。

國內苯乙烯主要用于生產普通級聚苯乙烯(GPPS)、高抗沖聚苯乙烯(HIPS)、可發性聚苯乙烯(EPS)、丙烯腈-丁二烯-苯乙烯樹脂、苯乙烯-丙烯腈樹脂、丁苯橡膠及膠乳(SBR/SBL)、不飽和聚酯樹脂(UPR)以及苯乙烯系共聚物(簡稱SCP,包括苯乙烯系熱塑性彈性體、甲基丙烯酸-丁二烯-苯乙烯共聚樹脂、苯乙烯-二乙烯基苯離子交換樹脂等)。

聚苯乙烯是我國苯乙烯最重要的衍生物。目前國內EPS主要消費領域是包裝材料包括家電產品中的緩沖材料、建筑用保溫材料和一次性餐具等;GPPS/HIPS主要消費領域是電子電器、日用品和包裝材料。

在我國,ABS和SAN樹脂是僅次于聚苯乙烯的第二大苯乙烯衍生物。國內ABS樹脂主要應用于電冰箱、電視機、電話、辦公用品等電子、電器產品的配件,其用量約占總消費量的80%。我國作為世界主要的家電、辦公設備及玩具等產品的生產國,對ABS的需求量較大。近年來,國內ABS裝置增加較多,對苯乙烯的需求也保持旺盛勢頭。2012年國內ABS新增產能較多,總產能達到370萬t/a左右,估計產量約為250萬t。我國是世界最大的SAN樹脂消費國,但是國內SAN樹脂供應不足,大部分需求缺口主要通過來自韓國、中國臺灣省和泰國的進口解決。

UPR也是苯乙烯的一大消費領域。國內UPR主要應用于玻璃鋼復合材料、人造石、工藝品和涂料等領域。我國已經逐步成為全球UPR及其復合材料行業的生產大國,2012年國內仍有部分新增產能,估計UPR產量達到180萬t左右。

苯乙烯是生產丁苯橡膠、丁苯膠乳(包括SBR膠乳和S/B共聚物膠乳)的主要原料之一。隨著橡膠下游相關行業的蓬勃發展,特別是汽車輪胎工業的飛速發展,近年來我國丁苯橡膠及膠乳的消費量呈現出跳躍式增長。經過不斷的增產及擴能,我國已成為世界最大的SBR生產國,2012年國內總產能約190萬t/a,產量約140萬t。

苯乙烯系共聚物主要包括苯乙烯系熱塑性彈性體(SBC)、甲基丙烯酸甲酯-丁二烯-苯乙烯共聚物(MBS)、離子交換樹脂(苯乙烯-二乙烯基苯共聚物)、苯乙烯-順丁烯二酸酐(SMA)等。苯乙烯系共聚物中占主導的是SBS,其技術發展趨勢是品種的多樣化、牌號的精細化和專用化,產品品種重點是用于瀝青改性、建筑材料、粘合劑和塑料改性的專用牌號等;高檔產品如SEBS、SEPS、SIS等氫化和功能化產品的市場需求和應用領域將進一步擴大。

2.3 擴能項目

2013~2017年我國擬、在建苯乙烯裝置計劃眾多,新增產能達到214萬t。預計2017年我國苯乙烯年生產能力將達到860萬t以上。

預計到2015年國內苯乙烯總產能將達到800萬t/a左右,結合過去幾年苯乙烯開工率和未來需求情況,預計2015年產量將達到660萬t,表觀消費量將達到1000萬t左右。因此,國內市場供需仍將保持較長時間的緊張局面,但隨著國內苯乙烯產能、產量的持續擴大,供需緊張的局面將逐步緩和。

(本欄目編輯:黃云燕)