丙烯生產技術現狀分析與前景展望

2014-03-21 00:17:41薛祖源

上海化工 2014年10期

關鍵詞:工藝

薛祖源

中國天辰工程有限公司 (天津 300400)

綜述

丙烯生產技術現狀分析與前景展望

薛祖源

中國天辰工程有限公司 (天津 300400)

介紹丙烯各種生產技術及其下游產品,對利用不同原料生產丙烯的收率及不同生產工藝的成本測算進行對比,最后對今后丙烯發展前景提出幾點看法。

甲醇制烯烴 甲醇制丙烯 丙烷脫氫 聚丙烯 環氧丙烷 丙烯腈 苯乙烯單體

0 前言

近年來,隨著中東、北美地區裂解原料的輕質化,傳統的石腦油蒸汽裂解裝置受到沖擊,丙烯的供應逐漸出現了短缺。而丙烯下游衍生物的需求卻出現了較大的增長,使丙烯與乙烯每噸的差價更大。2014年計劃投產的下游丙烯裝置較多,但是亞洲地區的一些丙烯生產裝置卻在近期內集中停工檢修,而新建丙烯生產裝置還未建成投產,致使丙烯市場一度供應偏緊。當前制取丙烯主要有以下幾種方法:一是石腦油經裂解制乙烯而聯產丙烯;二是煉廠催化裂化裝置所產液化氣經分離制丙烯;三是丙烷脫氫制丙烯;四是利用煤制甲醇再制丙烯。

目前全球丙烯總產能約有1億t/a,其中裂解聯產丙烯約占丙烯總產能的57%、煉廠丙烯約占33%、其他工藝約占總產能的10%。截至2013年,國內丙烯的產能已達到約1900萬t/a,2013年產量超過1600萬t。2013年我國進口丙烯量達264萬t,而2014年我國丙烯需求總量仍將繼續增加。目前丙烯下游的主要產品聚丙烯(PP)一度出現結構性過剩和附加值低現象,使生產商的經濟效益暫時出現下滑而使國內丙烯噸價略顯疲軟乏力,上漲空間受到抑制。全球PP市場需求狀況對我國十分關鍵,我國約占全球PP市場需求的33%、產量占24%。由于我國人口眾多,經濟增長使PP等需求較旺盛,所以國內生產企業正設法進口丙烷,建設若干套丙烷脫氫制丙烯項目,以減少丙烯進口量及對進口PP的依賴。裂解原料輕質化將導致丙烯產量下降,這是對我國石化生產商的挑戰,我國丙烯產業亦將面臨較大的不確定性。對現有的丙烯生產企業來說,增加丙烯產量、降低成本并提高其下游產品的競爭力將變得越來越重要。為此,近年來西部地區正利用煤炭資源豐富的優越條件,大力開展煤制甲醇再由甲醇制烯烴及丙烯項目,同時利用進口丙烷建設丙烷脫氫(PDH)制丙烯裝置并盡快建成投產,使我國丙烯生產形成原料多元化局面并提高自給自足的能力。

丙烯下游主要產品除PP外,丙烯酸、環氧丙烷、羥基醇、丙烯腈等生產會逐步增長,所以今后我國丙烯的供應仍將有所偏緊。

1 我國丙烯主要生產工藝

目前,我國丙烯的主要生產工藝路線有以下幾方面:

(1)蒸汽裂解聯產丙烯

如以石腦油為原料,則丙烯產能基本為乙烯產能的一半(即每生產1 t乙烯副產0.4~0.6 t丙烯),盡管降低裂解深度可增產丙烯,但C≡C與C=C的配比不宜超過0.65,否則總低碳烯烴產量將下降,因此傳統蒸汽裂解工藝增產丙烯潛力有限。如裂解采用C2輕烴作原料制丙烯收率會大大降低,如以乙烷為原料,每生產1 t乙烯僅副產0.04~0.06 t丙烯,今后的發展趨勢是石腦油用量將從目前占裂解原料的50%以上降低至50%以下,這意味著從蒸汽裂解裝置得到丙烯的產量將會減少。

隨著我國近幾年幾套大型裂解裝置建成和投產,如大慶石化120萬t/a改擴建項目(即新建60萬t/a)、武漢石化80萬t/a、撫順80萬t/a及四川石化80萬t/a等裝置,使乙烯聯產丙烯的產能進一步提高,預計到2015年石腦油裂解聯產丙烯產能將達到1024萬t/a。

(2)煉廠氣制丙烯

目前各煉油廠催化裂化裝置所產液化石油氣(LPG)經蒸餾即可制丙烯,如采用深度催化裂化還可提高丙烯收率。國內具代表性的有中石化集團的催化裂解工藝(DCC)技術、北京石油化工科學研究院開發的催化熱裂解(CPP)技術,國外有UOP公司的石油催化裂化(Petro FCC)技術、新日本石油公司的高強度催化裂化(HS-FCC)技術等。

所謂DCC是重質原料油的催化裂化技術,它的原料包括減壓瓦斯油(VGO)、減壓渣油等。該技術突破了常規催化裂化(FCC)的工藝限制,丙烯收率為常規FCC的3倍以上,其工藝流程與FCC基本相似,目前DCC和CPP技術已在沈陽化工股份有限公司成功投產運行。

Petro FCC技術以VGO為原料,通過采用不同催化劑和助劑,可靈活調節車用燃料。現已有兩套裝置實現工業化運轉。日本的HS-FCC技術采用下流式反應器,使得物流回混最小化,使生成副產物減少,丙烯收率可達25%,現在沙特有一套示范裝置正在進行試驗。運用該技術,汽油收率會受到一定影響,但可使汽油中烯烴含量降低,提高汽油質量,而丙烯的產量將比傳統FCC高出2~4倍。且該技術操作條件控制更苛刻,要求反流溫度、劑油比更高,催化時間更短。

預計到2015年煉廠丙烯產能將達992萬t/a,煉廠丙烯產量占丙烯總產量的33%。

(3)PDH制丙烯

PDH是將丙烷經脫氫催化反應制丙烯,副產氫氣,該反應是可逆的強吸熱過程,可在高溫和相對低壓時獲得合理的丙烯收率。以高純度丙烷為原料生產高純度聚合級丙烯,主要工藝過程包括:PDH生產丙烯、反應器出口產物壓縮、產品回收和精制等,已有約20年工業化歷史,目前已成為第三大丙烯生產路線。國內目前計劃建設PDH項目共計約10個,總產能可達587萬t/a,其中5個裝置預計2014年可建成或投產,但原料均需進口,所以當前PDH面臨的最大問題是原料,而國外PDH均采用以濕性油田伴生氣為來源的高純低硫丙烷為原料,丙烷純度為97%以上。然而我國濕性油田伴生氣來源較匱乏,且石油煉制副產液化氣硫含量又較高,無法滿足當前PDH工藝對丙烷質量的要求。因此,國內目前建設PDH項目必須考慮進口國外以油田伴生氣為來源的高純度液化丙烷。江蘇、浙江、山東等采用UOP公司技術進行PDH制丙烯。僅浙江就有3套PDH裝置在建,分別是寧波海越新材料有限公司(60萬t/a)、浙江三鉀石化有限公司(45萬t/a)、浙江衛星石化股份公司(45萬t/a),這些裝置預計在2014年年內將陸續建成投產。另外東華能源股份有限公司也宣布,將在寧波大榭開發區投資建兩套PDH裝置,一期規模為25萬t/a。

據初步統計,未來幾年有近9套裝置將陸續投產,將增丙烯產能增加約527萬t/a,而這些裝置的原料主要來自進口,因此高質量原料供應將直接影響裝置的效益。

(4)煤化工-甲醇制丙烯

在煤炭資源較豐富的情況下,我國以煤為原料生產甲醇再由甲醇生產烯烴(MTO工藝)或以甲醇生產丙烯(MTP工藝),2012年我國生產煤制丙烯132萬t,預計到2015年甲醇制烯烴新增丙烯產能可達430萬t/a。因此未來國內增產烯烴以煤為原料的份額會提高到10%~11%,更重要的是煤制烯烴比石油制烯烴每噸便宜約150~250元,如產能更大煤價再下降則更顯其價格優勢。

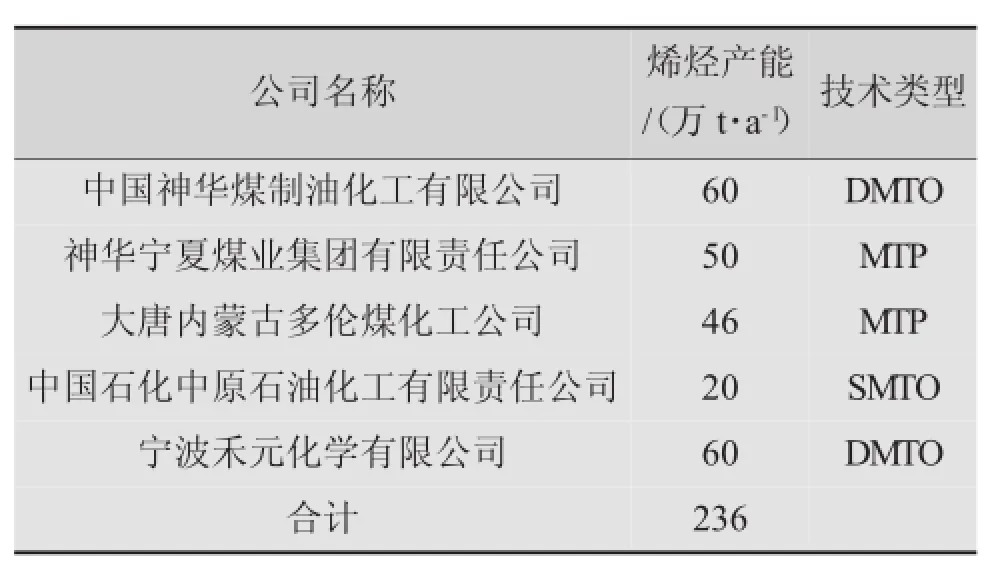

目前神華包頭、神華寧煤、中原石化、大唐多倫等煤制烯烴項目總產能已達176萬t/a,其中丙烯為140萬t/a。而中國石化長城能源化工有限公司擬于“十二五”期間在內蒙古、新疆、貴州、安徽、河南和寧夏等省建設6個煤化工基地,而且已在內蒙古、安徽、河南、貴州等省啟動了4個煤制烯烴項目,烯烴總產能達到310萬t/a。據業內人士分析,受技術、水資源、環保等條件約束,這些項目不會都啟動,因此在“十二五”期間石油制烯烴仍將處于主導地位,而煤制烯烴則會處于輔助地位。另外,還有專家指出“十二五”期間面臨日益嚴峻的資源和環境雙重約束,不宜大規模推廣煤制烯烴項目,而應進一步優化建設方案開展升級示范。且這些企業雖都處于煤炭資源豐富地區,但距離消費市場較遠,面臨運輸成本高、運輸不暢、配套物流尚不完善等問題。截至2013年,我國煤制烯烴(含外購甲醇制烯烴)的總產能已達236萬t/a,目前已建成投產項目如表1所示。

相比石腦油因供貨緊張而價格上揚,我國西部地區煤價較低,導致煤制烯烴成本普遍較石腦油路線低700~800元/噸,對國內企業而言顯得有成本優勢。而與中東低成本的乙烷制乙烯相比,我國煤制烯烴并無優勢可言;若與北美天然氣凝析液(NGL)經管式裂解爐制烯烴相比,則煤制烯烴處于明顯劣勢。

表1 已建煤制烯烴項目

2 丙烯下游產品的應用

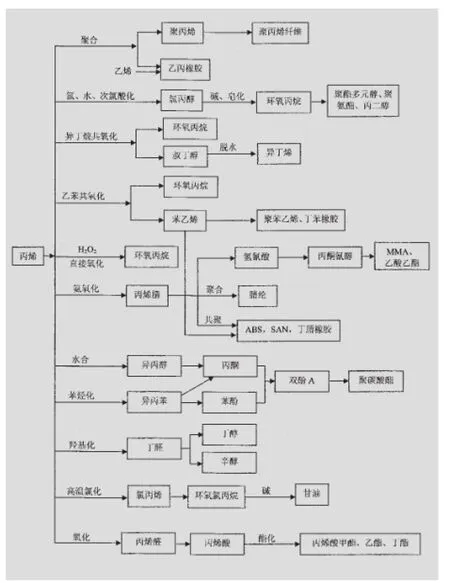

丙烯加工利用技術主要包括丙烯聚合制PP;丙烯、乙烯和第三單體共聚制乙丙橡膠;丙烯和異丁烷共氧化制環氧丙烷(PO)和叔丁醇、丙烯和乙苯共氧化制環氧丙烷和苯乙烯;丙烯經過氧化氫(H2O2)直接氧化制PO;丙烯空氣氧化制丙烯醛和丙烯酸;丙烯氨氧化制丙烯腈;丙烯羥基化制丁醇和丁辛醇;丙烯烷基化制異丙苯和苯酚;丙烯氯化制氯丙烯和環氧氯丙烷等。產品路線示意見圖1。

目前全球丙烯下游主要產品應用結構見表2。

在我國,丙烯下游產品中PP為最大下游衍生物,約占消費量的65%。其次是PO,約占消費量的8%;其他應用在丙烯腈(AN)、丁辛醇、異丙苯、苯酚、丙酮等領域。由于國內丙烯產量尚不能完全滿足需求,所以不得不每年分別從韓國、中國臺灣省和日本進口,占總進口量的35%、30.7%和30.6%。

我國PP需求量占全球的33%、產量占24%。美國IHS公司專家認為未來五年中國在PP自給自足方面將有較大飛躍,當前中國PP產量占其需求的比重為75%,預計2018年這個比重將達到93%,而新增產量一部分將基于煤基原料。

圖1 產品路線圖

表2 主要產品結構

PP之所以能得到如此迅速和巨大的發展主要原因是原料丙烯來源豐富、成本較低,加之如用重質原料來裂解制丙烯,其產量將更多。而其他合成樹酯所用的原料,一般均需專門生產,如氯乙烯、苯乙烯、AN等。因此它們的成本就會比PP高,所以在原料價格上PP相對就有優勢。其次近年來PP在生產技術上不斷改進,如高效催化劑的開發成功,工藝流程的簡化如實現無脫灰、無脫氯、無脫無規物、無造粒等工藝,從而使原材料動力消耗大大降低,產品成本低廉。同時相比其他通用樹脂PP又具有較好的綜合性能,尤其當PP改性后,具有較好的耐化學腐蝕性、耐熱性,同時兼具質輕及良好的機械性能和剛性。另外還可以采用多種技術進行加工,如模塑、擠出、鑄塑和焊接等。這些優良特性使其用途日益廣泛,在工程塑料領域,這是其他熱塑性樹脂所不能媲美的。近幾年Amoco公司和Stanford大學正共同開發纖維級PP。這亦將為開拓PP市場擴展空間。

PO是產量第二的丙烯下游衍生物,據統計2013年需求總量為237.5萬t,而國內自產供應約194.5萬t,進口總量為43萬t,2013年表觀消費量為166.5萬t,進口量為44.4萬t。2012年PO進口量為51.52萬t,月均進口4.29萬t,較2011年同比增長64.31%,這正說明這些年國內產能雖然增長,但我國PO需求量仍有較大缺口需依賴進口,說明丙烯有增長空間。2014年4月,PO均價為13 200~13400元/噸。而PO主要用于生產聚醚多元醇、表面活性劑、碳酸丙烯酯和丙二醇(PG)等。國內大都采用氯醇法生產PO,但廢水、廢渣產生量大,嚴重污染環境,故不少小規模生產企業已停產。另有聯產法即同時生產PO和SM(苯乙烯),目前僅有廣東惠州中海殼牌石化公司生產PO 25萬t/a,同時聯產SM 56萬t/a,而最好的工藝是采用HP-PO即雙氧水氧化丙制備PO。

目前國內正在建設的AN是經丙烯氨氧化反應后制得。2012年國內AN市場呈現震蕩下跌格局。因下游需求不佳抑制AN行情的主要因素,導致幾個AN生產企業停產,有些因規模偏小、成本高而關閉。2014年4月AN均價為13 900~14 000元/噸,價格大幅上漲。為此中石化與山東民營科普爾公司正合作新建年產AN26萬t的項目。最近Ineos公司與天津渤海化工集團簽訂了一項協議,雙方將按照50∶50比例組建一家AN生產合資企業,裝置將建在天津石化工業園區內,其產能將達到26萬t/a,后期產能可能還會增加。項目將采用Ineos的生產工藝和催化劑技術及天津渤海化工集團的原料,擬于2016年年底完工。這將大大緩解AN進口的壓力,同時隨著吉林石化兩條ABS樹脂生產線投產,將明顯促進AN產量增加,但部分仍要依靠進口。2012年我國AN進口總量為55.34萬t,較2011年增加2.5%。此外國內丁腈橡膠和丙烯酰胺在AN中的消費比例也將有所上升。預計未來幾年我國AN的需求將以年均6%~7%的速度增長,預計2016年產能將超過230萬t/a。

3 不同原料生產丙烯收率的對比

由于PDH及MTP使用單一原料,在工藝穩定條件下無可比性,為此主要以不同原料進行裂解制丙烯會出現不同的丙烯收率來比較。現就蒸汽裂解時所用的不同原料對所產丙烯的收率變化加以說明。

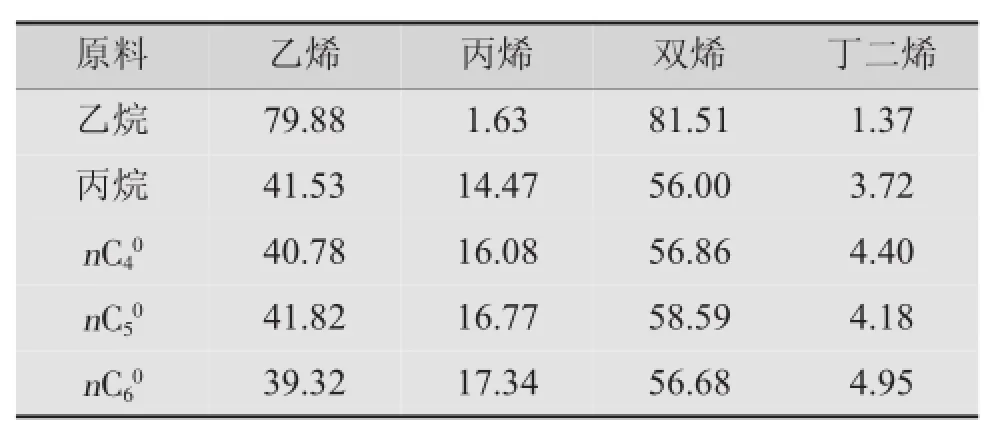

從表3可看出,正構烷烴越輕則丙烯收率越低,因此用C4以上的烷烴作原料將會提高丙烯收率,雙烯烴的潛在收率,以乙烷為原料除外,其他相對比較接近。

表3 正構烷烴裂解性能比較%

美國從頁巖氣中分離的丙烷可作為裂解制丙烯和PDH制丙烯的原料。異構烷烴作裂解原料的性能如表4所示。

表4 異構烷烴裂解性能比較%

從表4可以看出,隨著碳原子數的增加,異構烷烴的裂解性能逐漸變好;隨著側鍵的增多,乙烯的收率進一步下降。但異構烷烴的乙烯收率遠低于同碳數的正構烷烴,而丙烯收率則高于同碳數的正構烷烴。

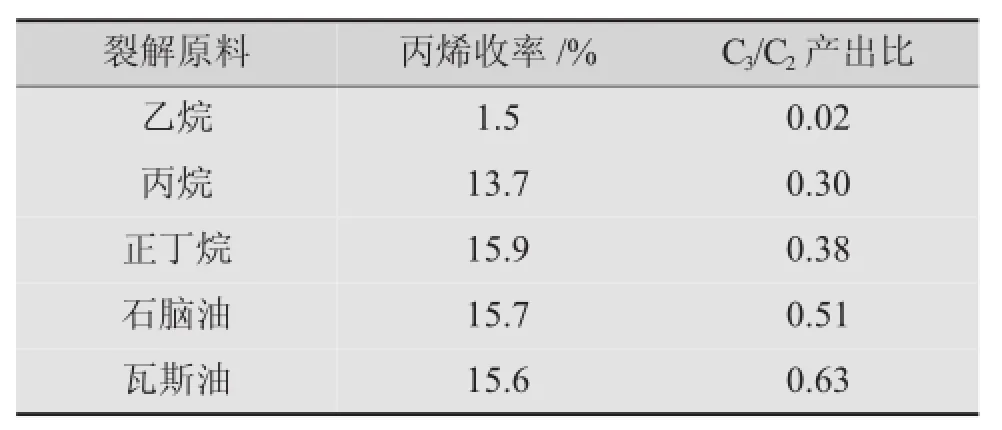

目前國內蒸汽裂解所用原料一般為石腦油或加氫裂化尾油,丙烯收率為15%~16%,而典型蒸汽裂解產品最大收率及產出比如表5所示。

表5 蒸汽裂解產品收率與產出比

總之,為了提高丙烯收率,所用裂解原料宜使用C3以上的正構烷烴、石腦油等。

4 采用不同原料及不同工藝生產丙烯的成本測算

以石腦油、丙烷、甲醇、LPG為原料進行成本分析對比以及測算各種工藝路線的原料,見表6。

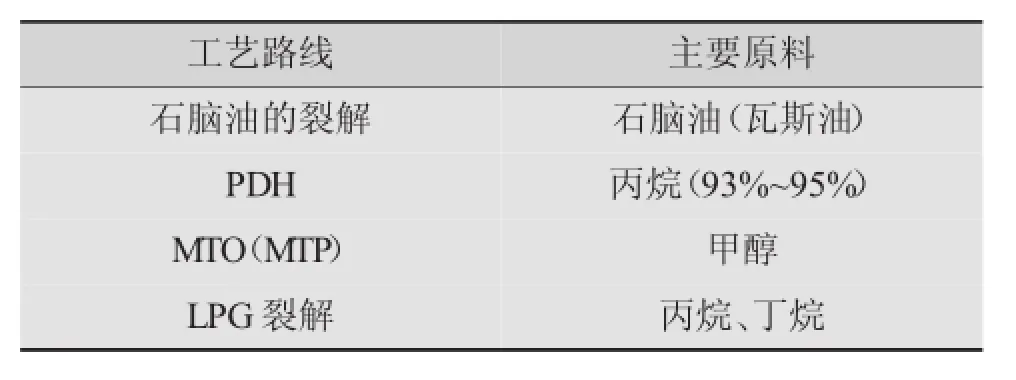

表6 各種工藝路線對應原料

因丙烷和丁烷價格差距不大,因此測算以石腦油、甲醇、LPG為主,并以進口到岸價(CIF)為基準來說明相互之間的價格及其對比關系。

近5年LPG、甲醇和石腦油價格波動相對較小,且變化趨勢相近。

考慮到丙烯和乙烯一般都是作為企業內部的中間產品,因此這里測算的乙烯和丙烯成本是指生產成本。成本要素主要包括:原材料、化學品、輔助材料、副產品、當扣除燃料、公用工程,人工福利、折舊費、維修費及其他費用等。而一般來說,影響成本的主要因素是原材料和投資,而其他因素如人工工資、水電價格等影響較小,現對各工藝路線按同樣數額考慮,測算口徑以單位丙烯+乙烯計。在測算中,原料價格均采用市場價格。甲醇制烯烴裝置設定位于國內西部地區,PDH、LPG裂解裝置則設定位于東部或東南沿海,石腦油裂解裝置則設定位于煉化一體化企業。對于各種工藝路線按其有代表性的規模進行成本測算,見表7。

表7 各種工藝路線成本測算規模假設

根據初步測算的各種工藝路線丙烯成本可看出,MTO工藝路線的乙烯+丙烯成本比MTP要低,其原因是MTO的烯烴規模較大,使其甲醇單耗稍低于MTP。從投資角度看,在這些工藝路線中,MTP裝置單位烯烴投資額最高,因而單位烯烴的折舊和其他固定成本也最高。

PDH裝置流程簡單、單位烯烴投資額低、產品相對單一、丙烯產量大、副產品附加值高,因此成本也較低。

C3和C4裂解與傳統石腦油裂解相比成本較低,一方面是由于它的原料輕質化,烯烴收率高;另一方面是裝置規模大,單位烯烴投資在以上工藝路線中最低。

總之,傳統石腦油裂解路線及C3/C4裂解路線可變成本較高。因此,原料成本高是裂解工藝成本稍高的主要原因。而PDH、MTP、MTO路線雖然固定成本高于蒸汽裂解路線,但原料成本低的優勢足以使其生產成本具有競爭力。

5 丙烯生產前景展望

據業內專家初步預測,到2015年國內丙烯年產能將超過2000萬t。

國內所有大型煉廠和有催化裂化裝置的企業均能獲得丙烯。我國西部等地區因擁有豐富煤炭資源,因此可利用煤炭先制成甲醇,然后再由甲醇制得烯烴/丙烯,另外近幾年國內一些沿海地區如浙江等依靠海運進口丙烷作原料經PDH裝置將丙烷脫氫制得丙烯。

鑒于傳統裂解裝置,如以石腦油為原料可獲得乙烯/丙烯,技術成熟、建設規模大,現已達80萬~100萬t/a,生產穩定可靠,其成本雖然比其他工藝稍高些,但有上下游加工一體化裝置可依托,綜合經濟效益仍較好。但以LPG作裂解原料丙烯收率更高,能耗又低,故比石腦油作原料的雙烯成本低10%左右。因此只要原料供應有保障,同時由于石腦油也需進口,部分裝置以國內LPG作裂解原料。因此建議國內沿海、沿江石化生產企業改用LPG為原料,可獲得較好的綜合經濟效益。

當前PDH制丙烯裝置單純生產丙烯,與建設大型裂解裝置相比,規模不大、投資較小、丙烯產量高,如果副產品氫氣可在企業內利用或與煉油廠組合在一起供煉廠使用,則可增加企業的整體經濟效益。目前國內所建幾套PDH裝置的原料均依靠進口,而運送丙烷等需專用船只,為了便于卸貨則應以設有專用碼頭的沿海省市為宜。

另外甲醇制烯烴/丙烯的成本雖然較低,可是當前煤制甲醇再制丙烯面臨著節能減排的壓力,收取減排費將提高甲醇成本,而且西部地區缺乏水資源,產品遠離目標消費市場,最終產品輸出還要承擔額外的運輸費用。工信部專業人士指出,現代煤化工是高能耗、高水耗、高碳排放產業,因此國家已明令要實現有序發展,決不能出現一哄而上的現象,決不能“逢煤必化”,而且這一產業的發展也決不能影響煤炭消費總量的合理控制,故要科學有序布局。根據一些PP加工企業專業人員反映,煤基PP在加工中拉絲韌性差,如果單獨使用煤基PP,則無法滿足斷裂強度與延伸度要求,但由于價格便宜,現在編織袋加工企業都與石油基PP摻混使用。另外煤基PP用于管材等一些功能性塑料,因其抗沖擊指標差而無法達標,有待進一步改進,所以煤基丙烯僅能作輔助替代部分。

綜上所述,裂解制丙烯與煉廠液化氣制丙烯的性能穩定優良且較有保證。雖然丙烯生產有較多路線工藝,但根據我國國情和實際使用范圍來看,我國近期丙烯仍以裂解與煉廠液化氣制得為優先。

丙烯下游產品比乙烯多,而且這些丙烯衍生物涉及國民經濟各行各業。2014年AN計劃再新增59萬t/a產能,需消耗丙烯70萬t左右;PO計劃新增產能104萬t/a,需消耗丙烯100萬t左右;丙烯酸計劃新增產能134萬t/a,需消耗丙烯200萬t左右。上述幾方面的需求將消耗丙烯約270萬t,若這些項目如期投產加上2014年亞洲有關國家及地區有不少裂解裝置計劃停車檢修以及部分企業要進行整合而使進口丙烯受限制,我國丙烯需求量將大增。而國內計劃建設的大型煤制烯烴項目會受水資源不足的影響且投資較大、建設周期長;PDH裝置項目嚴重依賴原料丙烷的進口。易受丙烷季節性價格大幅波動影響,所以當前國內丙烯仍將主要依靠大型裂解與煉廠液化氣所獲得的丙烯來供應。這樣必然使今后國內的丙烯供應仍然偏緊。

Status Analysis and Prospect Forecast of Propylene Production Technologies

Xue Zuyuan

Introduces production technologies of propylene and its downstream products.Contrasts the yield of propylene produced from different raw materials and contrasts the costs of different technologies.Finally,gives some opinions about the prospect of propylene in the future development.

Methanol to olefin;Methanol to propylene;Propane dehydrogenation;Polypropylene;Propylene oxide; Acrylonitrile;Styrene monomer

(略)

TQ221.21+2

2014年6月

薛祖源男1927年生原化工部第一設計院(現改為中國天辰工程有限公司)副院長兼總工程師國家級高級工程師教授級高級工程師化工部優秀設計師政府特貼專家

猜你喜歡

中國特種設備安全(2022年5期)2022-08-26 09:19:32

礦產綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農藥(2019年2期)2019-07-13 05:55:12

世界農藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業技術(2016年15期)2016-12-01 05:30:59

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52