基于成本理論的油氣長輸管道安全管理

2014-03-22 02:27:01中國石油天然氣集團公司政策研究室

油氣田地面工程 2014年11期

中國石油天然氣集團公司政策研究室

基于成本理論的油氣長輸管道安全管理

張安 潘濤 宋明信 楊兆明中國石油天然氣集團公司政策研究室

油氣長輸管道安全管理主要是按照體系建設、過程控制、應急措施和事故處理的思路開展,從項目管理體系和管理安全成本角度出發,分為啟動準備、工程建設、運行維護階段進行安全闡述。安全管理內容主要是從現場調查開始進行管道站場設計危害分析,辨識施工、運營各階段危害,執行規范標準、采取措施開展安全設計,包括安全專項評價、安全專篇等內容。安全成本與企業效益、一致性成本與非一致性成本在安全管理中是一種相互交叉、相互滲透、相互促進的關系,在堅持安全生產與社會經濟狀況、企業經濟發展相適應的前提下,保證項目安全管理的一致性成本投入。

管道安全管理;一致性成本;非一致性成本;容許誤差

1 管道安全成本定義及內涵

基于項目管理知識體系(PMBOK)對質量成本的定義,分析工程質量與安全的特性,將安全成本定義為安全預防、安全設施產品或服務的評價以及因未達到安全標準和要求而發生的所有成本,包括一致性成本(預估成本、評估成本)和非一致性成本(內部失敗成本、外部失敗成本)。

其中,預防成本指為避免發生事故產生的各種費用,包括安全文件編制費、培訓教育費、體系審核費、措施費、獎勵費以及保險等。評估成本是按照標準對安全設施進行檢測、測試和評定所發生的費用,包括項目檢驗費、儀器檢測費等。內部失敗成本是指在施工過程中,項目干系人或由其組成的項目管理委員會檢查發現存在安全隱患進行整改而發生的成本,包括返工費、復檢費、停工費等。外部失敗成本是指項目在實施或交付后因發生事故造成的各種損失,包括索賠損失、企業名譽損失、業務流失、政府處罰等。

2 管道安全管理內容

油氣長輸管道安全管理主要是按照體系建設、過程控制、應急措施和事故處理的思路開展,從項目管理體系和管理安全成本角度出發,分為啟動準備、工程建設、運行維護階段進行安全闡述。

2.1 啟動準備階段

該階段安全管理主要包括組建安全管理機構、構建安全管理文化、建立安全管理體系、制定安全管理制度等內容。由于啟動準備階段基本不涉及施工區域,可以認為不會發生非一致性成本。2.2工程建設階段的可研設計環節

安全管理內容主要是從現場調查開始進行管道站場設計危害分析,辨識施工、運營各階段危害,執行規范標準、采取措施開展安全設計,包括安全專項評價、安全專篇等內容。這期間,管道鋪設和站場建設環境尚未形成,進入工程區域的人員主要是進行考察、勘探、測量的建設方和設計方,可認為不會存在人員傷亡和財產損失,即不會發生非一致性成本。

2.3 工程建設階段的現場作業環節

安全管理重點是保證“人”、“物”和“環”的安全。人員包括施工人員、管理人員、監理監督人員、設計和廠商服務人員,以及來訪者等進入施工作業現場的各類人員;“物”則包括施工機具設備,管道、設備等物資,管溝、站場等建筑物構筑物的成品或半成品;“環”則是考慮一旦發生事故,所危及的施工范圍以外的居民、行人和建筑物構筑物等。安全管理內容則包括施工安全方案措施制定與實施、作業人員安全培訓與教育、材料物資和施工機具的進場檢查、危險源辨識及管理、多層級安全檢查、違規違章整改與處理等,核心是標準化、規范化施工作業。施工環節占用項目周期最長,也是集中發生安全成本的地方。一致性成本與非一致性成本比值的大小,可鮮明地反映安全管理水平的高低。

2.4 運營維護階段

此時安全管理重點仍然是“人”和“物”的安全,但外延有所變化。人員包括巡線人員、看護人員、維搶修人員、來訪者、途經者等。“物”則包括管道站場設施和設備以及發生事故時可能波及范圍內的任何物體。安全管理內容是根據管道所經區域和產品特性進行內外部風險識別評估,采取預防洪水、地震、崩塌、滑坡、人為的打孔盜油、恐怖襲擊以及內檢測、安全設備設施保養維護等防范措施。該階段一旦發生泄漏、爆炸事故并引起污染等次生災害,會造成巨大損失。因此一致性成本可測算,而非一致性成本難以估計,并會造成顛覆性損害。

3 管道安全管理對策

科學的設計方案和合理的施工組織對安全的影響最大,提高一致性成本在安全成本中的比例將有效控制總安全成本支出,即一致性成本發揮降本增效作用。

3.1 提高一致性成本意識

人是安全管理中最具決定性、最不穩定因素,實現本質安全前提是注重源頭管理,即通過教育、培訓等方式增強管理人員一致性成本投入意識,扭轉一致性成本的“純消費”觀念,樹立“生產必須安全、安全促進生產”理念。

3.2 加大一致性成本投入

一致性成本是安全生產的前提、基礎和保障,要強化安全成本定量分析,在確定最佳安全水平基礎上提高一致性成本占比并制度化,確保按安全生產標準支出費用;要通過教育培訓提高安全意識、安全素養和安全技能,降低因責任事故造成的非一致性成本開支;并建立成本投入使用的監督體系和責任追究制度。

3.3 做好非一致性成本“剎車”

管道建設中發生的管溝塌方、違規返修、機械誤操作等事故會引起人員傷亡和泄漏爆炸,即給企業帶來資產損失,使企業形象受損,又損害勞動者權益。事故發生后應利用“容許偏差”等工具,研判安全管理狀態和預測“非一致性成本”趨勢,及時調整安全管控計劃,做到“非一致性成本”的提前剎車,避免管理失控。

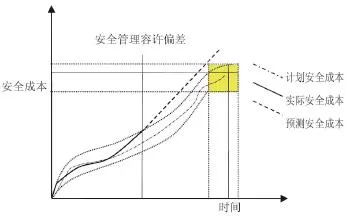

安全管理同質量管理、范圍管理一樣,應該做好成本定量定性分析和控制,并通過成本情況強化管理。安全管理容許偏差如圖1所示,考慮項目建設邊界條件較多等因素,計劃安全成本并非確定值,而是允許有一定的容許偏差。如果在建設過程中實際安全成本達到計劃安全成本容許偏差,即項目安全管理處于臨界狀態,此時項目經理應重新優化安全管理計劃,據實增加或調整一致性成本支出,否則安全管理將失去控制處于例外狀態,致使非一致性成本支出大幅提高,超出項目管理承受范圍。

圖1 安全管理容許偏差示意圖

4 結語

安全成本與企業效益、一致性成本與非一致性成本在安全管理中是一種相互交叉、相互滲透、相互促進的關系。要在堅持安全生產與社會經濟狀況、企業經濟發展相適應的前提下,保證項目安全管理的一致性成本投入,并著重做好以下幾個方面:

(1)強化一致性成本投入,規范一致性成本使用,確保安全費用使用得當、管控措施到位。

(2)管道建設單位和各級承包商應建立統一規范的安全管理體系,并強化體系宣貫、執行和監管,確保管理體系正常運轉、安全人員盡職盡責。

(3)加強管理人員、作業人員安全知識教育和技能培訓,按施工規范和設計要求進行管溝開挖、焊接返修、工程車輛設備操作等作業。

(4)加強建設、投產及試運期間的管線設備設施保護,突出對已建成管線和運營管線的巡檢,做好投產前的檢查、復查,確保投產及在役管線的完好性。

(5)切實抓好風險識別和評價,適當采取措施做好風險應對和監控,對小范圍雪崩、輕度塌方等風險苗頭要高度重視和加強預警預判,并做好安全預案和措施應對,規避大規模突發性雪崩、塌方塌陷發生以降低損失。

(6)在加強安全設計和管理的同時,對管道工程建設中可能產生的人身傷害或財產損失,向保險公司投保以化解風險。

(欄目主持 李艷秋)

10.3969/j.issn.1006-6896.2014.11.008

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

燕山大學學報(2015年4期)2015-12-25 02:19:49

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54