邊際效益管理法用于措施作業生產

2014-03-23 08:50:25田疆鄧洪軍武鵬孔祥云中國石化西北油田分公司工程技術研究院

油氣田地面工程 2014年4期

田疆 鄧洪軍 武鵬 孔祥云 中國石化西北油田分公司工程技術研究院

邊際效益管理法用于措施作業生產

田疆 鄧洪軍 武鵬 孔祥云 中國石化西北油田分公司工程技術研究院

措施作業生產是一個動態投入和產出的過程,只有充分利用現代管理方法,全面、及時、有效地做好施工成本控制,才能提高企業的整體經濟效益。引入邊際效益這一經濟學概念,建立評估決策模型,科學指導措施作業生產全過程。依據措施評估流程,對所有措施作業進行分類綜合評估。按照“三優先,一暫緩,一叫停”的運行方式,即優先高效措施、有效措施和邊際措施,暫緩低效措施,叫停負效措施,實現措施作業成本的管控。

措施作業;邊際效益;評估模型;應用

隨著新疆油田分公司開發的不斷深入,措施作業已逐漸成為控制油田遞減的主要手段。近年來分公司措施產量保持60萬噸以上,但受地質選井難度增大及井筒復雜狀況的限制,措施工作量逐年上升,單井增油水平下降。為此,就措施作業評估方法進行了探索,建立了一套適用于本油區的科學評估決策系統,以提高措施作業效果和經濟效益。

1 措施評估標準的建立

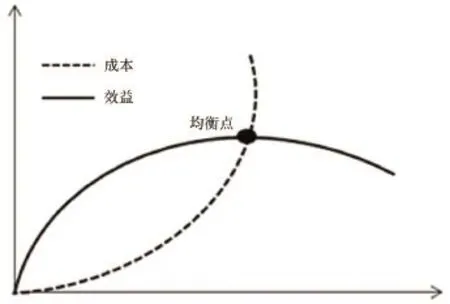

措施作業生產是一個動態投入和產出的過程,只有充分利用現代管理方法,全面、及時、有效地做好施工成本控制,才能提高企業的整體經濟效益。引入邊際效益這一經濟學概念,建立評估決策模型,科學指導措施作業生產全過程。邊際效益遞減效應曲線如圖1所示。

圖1 邊際效益遞減效應

按照邊際效益理論方法,結合油田生產實際,以噸油效益概念核算。

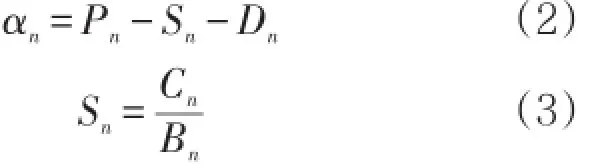

效益均衡點計算式為

式中:αo——本期噸氣油效益預算,元/噸;

Po——本期營業效益預算,元;

Qo——本期油氣綜合商品量預算,噸。評估值計算式為

式中:αn——噸氣油措施效益值,元/噸;

Pn——原油價格,4000元/噸;

Sn——噸油措施直接投入,1250元/噸;

Dn——噸油措施間接投入,750元/噸;

Cn——措施作業成本,元;

Bn——措施作業增油量,噸;

An——措施完全成本,元;

Qn——油氣綜合商品量,元。

由計算可得,噸油成本收益均衡點為2000元/噸,對歷年數據統計分析,將措施作業工作劃分為5類,如表1所示。

表1 2008~2012年措施工作分級統計

2 評估模型的應用

依據措施評估流程,對所有措施作業進行分類綜合評估。按照“三優先,一暫緩,一叫停”的運行方式,即優先高效措施、有效措施和邊際措施,暫緩低效措施,叫停負效措施,實現措施作業成本的管控。

建立以自我診斷式管理為核心的措施評估流程,樹立以效益為導向的管理理念,通過以下3個方面提高措施收益。

(1)在挖潛增效上。追求“增產是好的、工期是短的、成本是低的”的新思維,不僅要尋求產量最大化,更要追求效益最大化。

(2)篩選生產浪費要素,減少措施項目無效產出。把施工過程作為一種復雜動態系統,通過減少不確定的和無序因素,使用緩沖策略的方法,對措施作業施工過程和步驟進行合理劃分,減少錯誤信息的來源,增加有序的系統程序。

(3)加強團隊協作管理。把每項工作任務和責任成本最大限度地轉移到直接為工程項目增值的員工身上,使每一成員按其角色分配在價值鏈結構中,然后賦予員工相應的成本決策權,提供員工持續改進相關工作成本的機會。

2.1 單井、區塊應用實例

TK12246為塔河十二區塊一口開發井,該區塊措施平均效益1200元/噸,泵加深措施平均效益為1450元/噸。通過對比可知,該井措施效果與預期符合率100%,詳見表2。

表2 TK12246井泵加深措施效益評價表

通過應用措施效益評估模型,十二區整體效益明顯改善,負效、低效措施工作量比例降低22%。

2.2 分公司整體應用效果

按照措施評估流程,2013年分公司措施作業整體情況為:邊際區以上工作量占總工作量的88%,低效、負效工作量占比12%。

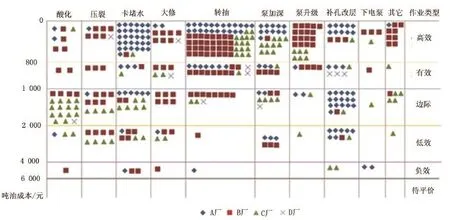

截至第三季度,措施后評價結果顯示:邊際區以上工作量71%,低效、負效工作量占比29%(受評價周期短影響,部分措施井增油量還未達到預測值)。2013年措施前效益評估圖版見圖2。

通過單井措施作業評價標準和評價方法的建立,加強井下作業成本的源頭管理及過程控制,創造經濟效益12551萬元。

圖2 2013年措施前效益評估圖版

3 結語

(1)措施作業前要加強措施效果分析預測,建立以“噸油成本”為核心指標的措施評估系統,提出作業方案的準入標準,可明確投資風險概率,指導作業井的決策。

(2)按照“三優先,一暫緩,一叫停”的運行方式,對措施作業生產進行系統化閉環管理,明確參與措施項目的各級技術人員、管理決策人員的責權范圍和考核辦法,減少低效、無效作業。

(3)制定措施作業評價分類辦法,建立不同作業類型和不同油區、層系的經濟增油量圖版,用以修正措施前的效果預判,使措施評估流程成為自我診斷、自我完善的循環過程,有力保證了每次措施生產邊際效益為正值。

(欄目主持 焦曉梅)

10.3969/j.issn.1006-6896.2014.4.046

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

今日農業(2021年9期)2021-11-26 07:41:24

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

豬業科學(2018年4期)2018-05-19 02:04:38

廣東飼料(2016年5期)2016-12-01 03:43:23