我國上市企業資本結構優化問題

2014-03-24 03:49:46許名越

合作經濟與科技 2014年5期

□文/許名越

(德州學院 山東·德州)

資本結構也稱為企業籌資結構,是企業財務管理的重要內容之一。它是指企業各種資本價值構成及比例關系,是企業在一定時期利用不同籌資方式組合籌資的結果。它反映的是企業債務與股權的比例關系,在很大程度上決定著企業的償債和再籌資能力,決定著企業未來的盈利能力,是企業財務狀況的一項重要指標。

一、上市企業資本結構的影響因素

(一)公司規模。公司規模的大小與企業的資本結構緊密相關。與小企業相比,規模大的企業內部體制比較完善,可調度的資金也比較多,更容易實施多元化的經營戰略,因此其抵抗風險的能力也就越強。此外,規模大的公司需要的流動資金較多,當公司內部資金不足時,公司必會舉借外債,因此我國的上市公司普遍存在企業規模與債務水平呈正相關的關系。例如我國沿海城市一些規模較大的上市公司的資本結構與相對規模比較小的上市公司相比,其資產負債率也要相對高一些,這些企業更傾向于使用債務融資的方式來平衡其資本結構,其財務傾向更加積極。

(二)盈利能力。企業的資本結構要根據公司的盈利能力水平的高低制定。一般來說,盈利能力強的上市企業在缺乏資金時,首選的應為內部籌資,用自給的方式籌得資金以減少不必要的費用支出。此外,現金流量是一個企業正常經營所必需的,當企業內部現金流量缺乏時時,必然會向其外部籌資,由此企業的資產負債率就會提高。而當企業經營現金流量的能力很強時,企業就越沒有必要對外負債,因而資產負債率就低。以2005~2007年中國上市企業盈利質量為例,經營現金流量為負的的企業占比分別為19.31%、17.99%、22.10%,經營現金流量為負說明存在短期財務風險。凈利潤處于虧損狀態的企業比分別占:21%、15%、9%,這充分說明了總體的盈利能力有所上升,但是盈利質量還是比較低的。

(三)穩定性和成長性。公司經營活動盈利穩定性好,可較多地負擔長期債券籌資財務費用,利用財務杠桿提升權益資本報酬率。成長性良好的企業一般是投資新興產業或者風險難以預估的項目,發展速度較快,對于資金的需求比較大,而內部資金并不能滿足企業經營擴展的需要,因此需要從外部大量籌資,由此會導致比成長緩慢的企業資產負債率高。成長能力與負債比率則成近似正相關關系。而經營穩定的企業,公司資金需求穩定,可預見的資金需要量易于估測,公司的負債能力比收益不穩定的公司要強,公司適度的增加負債籌資有助于優化企業資本結構。

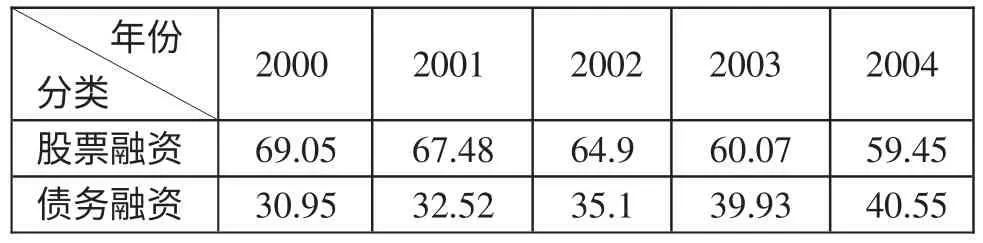

表1 上市公司內源融資與外源融資結構(%)

表2 上市公司外源融資中股權和債權融資結構(%)

(四)投資人和管理者的動機。從投資者角度看:如果企業股權分散,則適于采用權益資本籌資以分散企業風險;如果企業股權集中,那么握有控股權的少數股東,為防止控股權分散,就會避免發行新股籌資,而是采用債務資本籌資。從管理者角度看:首先要看管理者的偏好,風險厭惡型管理者偏好于保守的籌資方式,舉債相對來說較少;風險偏好型的管理者一般來說喜歡冒險,會用比較激進的籌資方式;穩健型的管理者無論是在籌資還是其他方面都偏好于穩定。但在現實中很難有一個清楚的界定,管理者的好惡、情商、個性、所處的環境在內的諸多因素都會影響資本結構的決策。

二、我國上市企業資本結構現狀

我國上市企業大多是國有企業轉制而來,轉制之前企業主要靠國家獲取資金,轉制后,特別是對上市企業而言,股權籌資成為了其籌資首選。(表1、表2)可以看出,我國上市公司在內源融資與外源融資中更為青睞后者。總體來看,內源融資融資結構中的比例是非常低的,最高平均水平也沒有超過20%,這與西方國家平均56.3%相距甚遠;在外源融資中,股權融資所占比重平均超過了50%,遠遠超出西方國家平均15.9%。由上表可以看出:

(一)傾向選擇外部籌資。外部籌資是指企業在內部籌資不能滿足需要的情況下,向企業以外的企業或機構籌資,以獲得資本來源。從外部籌資的概念可以看出企業籌資應先利用內部籌資然后考慮外部籌資。由上表可以看出,2000~2004年我國大多數上市公司都把目光聚焦在外部籌資,而內部籌資則幾乎被遺忘。其實對上市企業來說內部籌資才應該是被首先考慮的,它是企業經營過程中自然形成的,是企業再生產的基礎,有“自動化的資本來源”之稱。相對于內部籌資,外部籌資的方式有很多,但是大多需要支付成本支出和籌資費用支出。比如說,發行股票、發行債券都必須支付發行成本,長期借款也需要支付一定的手續費。在國外,在發展相對成熟的西方現代資本結構理論也提出,企業籌資應先內再外。然而,從上表我國企業籌資結構看,我國在2004年外部融資高達80.97%,內部融資僅占19.03%。很顯然,我國上市企業熱衷于外部籌資。

(二)偏好股權籌資。從企業的長期籌資結構來看,企業長期負債所占的比重很低,甚至有一些企業沒有長期負債。雖然在長期負債不斷降息,債務成本不斷減少的大背景下,企業的長期負債比率卻不升反降。這充分凸顯了我國上市公司偏好股權籌資。在外部籌資結構中,股權籌資又占了絕對的優勢,典型地表現為股權籌資偏好,籌資的順序一般表現為:股權籌資、短期負債籌資、長期負債籌資。中國企業上市之前有著極其強烈的沖動去謀求公司首次公開發行股票并成功上市;上市之后在再籌資方式的選擇上,往往不顧一切地選擇配股或增發等股權籌資方式,中國上市企業把股權籌資看作是“免費的午餐”,因此不放過任何可以發行股票的機會,以致形成所謂的上市公司集中性的“配股熱”或“增發熱”。此外,通過股權籌資可以使企業的資產負債率保持在一個較低的水平,財務風險也就比較小。因此,幾乎沒有任何一家上市公司會主動放棄其利用再次發行股票籌資的機會。由此,我們將上市公司籌資行為的上述特征稱為股權籌資偏好。

(三)資產負債率普遍偏低。資產負債率是代表資本結構的指標,資產負債率=負債總額/資產總額×100%。這個比率越高,表明企業償還債務的能力越差,財務風險越大;反之,償還債務的能力越強。但是這并不能說明資產負債率越低越好,如果企業負債率很低,說明企業利用資本的能力較差。我國上市企業資產負債率普遍偏低,說明了企業資本利用率比較差,資本分配不合理。只有資產負債率在一個合理的水平,才會促進企業的經營發展。

(四)負債結構多數不合理。一般來說,企業負債主要有短期負債,長期負債,發行股票、債券等構成。我國企業負債結構比較單一,流動負債占的比重很高。企業要想分散企業風險,就應該“把雞蛋放在不同的籃子里”,只有不同籌資組合相互揚長避短才能降低企業風險,促使企業價值達到最大化。

三、優化我國企業資本結構的建議

(一)發展和完善我國債券市場。我國的債券市場雖然近幾年在不斷發展,出臺了新政策,企業債券品種也有所增加。但畢竟我國還處于社會主義初級階段,資本市場很不完善,與國外發達國家相比,我國的債券市場發展還不成熟,存在著許多缺陷,這也是我國上市企業熱衷于股權籌資的主要原因。因此發展我國債券市場是當務之急:首先,豐富企業債券的期限品種,以滿足不同投資及籌資需要。可以設計諸如貼現債券、項目債券等;其次,發行可轉換債券。可轉換債券作為資本結構調整的杠桿。也是債券向股票轉換的橋梁,具有很大的靈活性;再次,發展企業債券交易。

(二)優化股權結構。一方面我國大多數上市公司都是由國有企業轉制而來的,國有股權占很大多數,所以優化股權需要減少國有股東所持的股權;另一方面上市企業不應再熱衷于股權籌資,而是適當地增加長期負債,平衡企業資本結構。

(三)在不同的發展階段制定不同的資本結構。一般來說,企業發展階段包括:初創期、成長期、成熟期和衰退期。在初創期,債務資本的比率一般比較低;從初創期到成長期,負債資本比例逐漸上升,直到成熟期,達到一個穩定狀態,然后在衰退期,債務資本比例又開始下降。所以,決策者應當審時度勢,根據企業的具體情況優化資本結構,逐漸達到最優資本結構。

[1]荊新.財務管理學[M].中國人民大學出版社,2012.

[2]徐洪海,郭江.上市企業資本結構優化分析[J].經濟特區,2011.5.

[3]劉金蘭.論上市公司的資本結構[J].山西財經大學學報,2007.4.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01