晨光稀土為逃避對賭協議急借殼 不惜壓低估值

2014-03-27 08:52:43汪洋

投資者報 2014年10期

關鍵詞:資源

汪洋

3月13日,牽涉S舜元與銀潤投資這兩家上市公司的晨光稀土重組糾紛,在上海市第二中院民四庭開庭審理,但當庭并沒有判決。

事實上,從上市受阻到與S舜元重組分手,再到借殼銀潤投資遭稽查,晨光稀土的A股之路屢現波折。

晨光稀土來自稀土之鄉贛州,系黃平、羅潔夫婦二人于2003年11月成立,注冊資本316萬元。

2010年黃平夫婦開始介入資本運作。然而,當時過于自信讓黃平夫婦做了略顯錯誤的決定,那便是與第三大股東包鋼稀土簽訂的對賭協議。為此,黃平夫婦必須趕在協議到期前使晨光稀土成功上市,而晨光稀土久久不能上市也讓此前入股的PE大鱷們乘興而來,卻久久不能興盡而歸。而為了達成與銀潤投資的重組,避過對賭協議,晨光稀土不惜壓低資產評估值。

無奈的對賭協議

2010年8月,包鋼稀土與晨光有限(晨光稀土前身)及其全體股東簽署了《增資擴股協議》,2010年8月9日,晨光有限股東會決議同意包鋼稀土以貨幣資金對公司增資6934萬元,占公司9.25%的股權,價格為每元注冊資本13.07元。

包鋼稀土此番入股其實“醉翁之意不在酒”,包鋼稀土看上的是晨光稀土旗下核心資產全南新資源稀土有限公司(以下簡稱“全南新資源”)。

包鋼稀土當時公告稱,全南新資源擁有設計能力為5000噸的全分離產品生產線,2009年實現主營收入5623萬元,凈利潤288.7萬元(未經審計)。經評估(2010年5月31日為基準日),全南新資源凈資產為1.6億元。包鋼稀土成為第一大股東至少需持股30%,以增資方式推算需6934萬元。考慮到晨光稀土正籌劃上市,遂約定,公司原計劃持有的全南新資源30%股權置換為晨光稀土股份,6934萬元出資款折股9.25%,成為晨光稀土第三大股東。

此外,雙方還簽訂有一項對賭協議,約定如果晨光稀土3年內未上市,包鋼稀土全部投資將按原計劃以增資方式持有全南新資源30%股權,成為其相對控股股東;若因小股東股權更迭等原因造成包鋼稀土持有的30%股權無法達成控股,晨光稀土及其股東則協助包鋼稀土通過適當方式增持,以確保其對全南新資源的相對控股地位。

這意味著,2013年8月底之前,如果晨光稀土未上市,包鋼稀土將成為全南新資源的相對控股股東。不過,晨光稀土借殼銀潤投資的公告于2013年8月底適時發布。

全南新資源成立于2007年,是一家集稀土分離、高純制取、科研開發、深加工為一體的稀土加工企業,股東包括晨光稀土、羅地亞集團和部分個人股東等。如果失去對全南新能源的控制權,便意味著晨光稀土將失去對全南新能源稀土資源的控制,這將對晨光稀土未來的整合資源造成重大障礙。

PE陣容豪華收益低

從2010年到2012年4月間,晨光稀土共進行過接近20次的增資和股權轉讓,其注冊資本由4014萬元升至3.6億元。

在這期間共有4家PE進入,分別為紅石創投、虔盛創投、偉創富通、宏騰投資,各自持股總成本分別為7350萬元、2550萬元、1040萬元、1080萬元。截至公告發布日,紅石創投持股數為4500萬股,持股比例為12.50%;虔盛創投持有1598萬股,占比4.44%;偉創富通持有720萬股,占比2%;宏騰投資持有1080萬股,占比3%。

其中持股最多的紅石創投頗引人注目。紅石創投的合伙人包括上海永礦股權投資、浙江匯銀創投、上海聯創永津股權投資、天津賽富創業投資基金、浙江美林創投等。其中,史玉柱旗下的巨人投資和盧志強控股的泛海集團都是天津賽富創業投資基金的有限合伙人;上海聯創永津和杭州聯創永津系上海永宣創業投資管理有限公司(下稱“上海永宣”)旗下基金,上海永宣的前身是誕生于1999年的上海聯創投資管理有限公司,它的原始股東分別是國家計委、國家經貿委、中國科學院科技促進經濟基金委員會。

但如此豪華陣容的PE在此番投資中的收益并不高,按晨光稀土此次借殼的預估值計算,除了宏騰投資,其他PE在3年的收益率均不足150%,對于PE來說,這一收益率并不算高。

為成功借殼調低估值

經歷5個多月的停牌,晨光稀土與銀潤投資的資產重組揭開了面紗。

去年8月28日,銀潤投資發布重組公告稱,銀潤投資擬以除海發大廈一期相關資產及負債以外的全部資產及負債,與晨光稀土100%股份進行等值資產置換。銀潤投資擬置出資產預估值約為2.06億元,擬注入資產預估值約為13.11億元,兩者資產價值差額11.05億元將通過發行股份補足。受此公告影響,2013年8月28日復牌的銀潤投資一連創下10個漲停板。

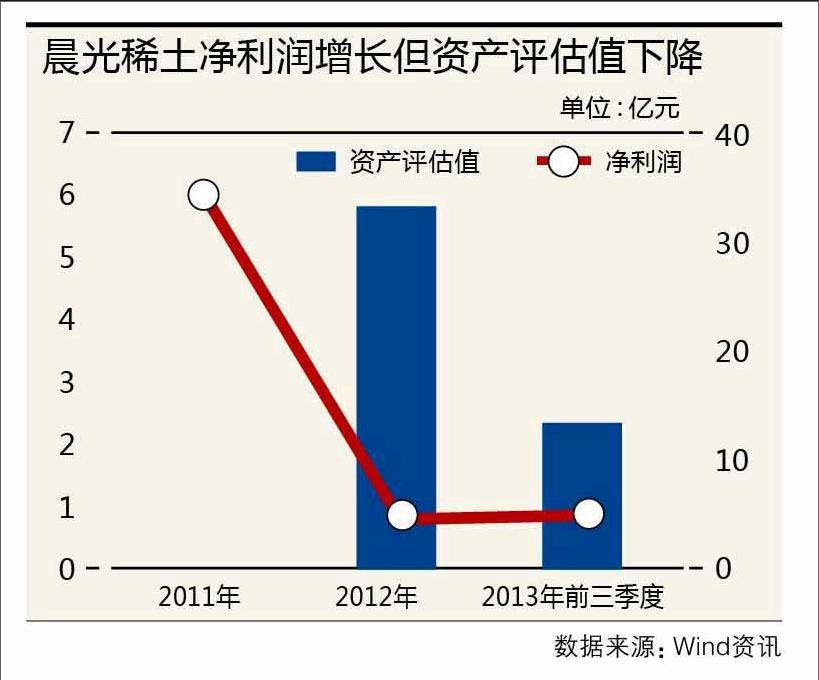

在這之前,晨光稀土曾于2012年借殼S*ST天發(最終被否),當時擬注入S*ST天發的晨光稀土100%股份的賬面凈資產為8.34億元,評估值33.4億元。相比一年前的估值,晨光稀土的估值(13.11億元)已跌去大半,這一年間其估值為何下降如此之快?

據銀潤投資公告,晨光稀土2011年和2012年凈利潤分別為6億元和7557萬元,2013年1月~9月,晨光稀土凈利潤約為8200萬元。顯然,晨光稀土2013年的盈利水平已大幅超過2012年,但為何評估值較2012年會有如此大的差異?原因就在于資產評估方法的不同。借殼S*ST天發時晨光稀土采用的是收益法,此次運用的則是資產基礎法。

此外,上次借殼由于采用收益法評估導致估值虛高引發小股東不滿,成為借殼失敗的重要原因之一,其此次評估方法的調整和估值的降低,是為了更為順利地推進重組進程。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44