硫酸鉀市場“一枝獨秀”的背后

2014-04-05 09:03:42

中國化肥信息 2014年47期

關鍵詞:煙草

分析預測

硫酸鉀市場“一枝獨秀”的背后

硫酸鉀市場走勢強勁

自去年以來,硫酸鉀市場呈現明顯的強勢特征,在其他化肥品種價格大幅下跌的情況下,硫酸鉀價格卻不跌反漲,連連走高。50%粉狀硫酸鉀主流出廠報價從去年年初的3100-3150元(噸價,下同)漲到了最高時的3500-3550元,50%粒狀硫酸鉀最高報價更是高達3800元,每噸漲幅超過400元,創出近幾年來價格新高。而其他化肥品種的價格與去年同期相比大多下跌幅度在10%以上,高的超過了20%。硫酸鉀市場一枝獨秀,成為近兩年表現最為搶眼的化肥品種。

原因分析

硫酸鉀市場走勢強勁,主要有七方面原因:

一是硫基肥需求增長。隨著果樹蔬菜種植面積增加,對硫基肥的需求量也在增加,而目前有些廠家生產硫基復合肥采用的是雙硫法,即使用硫酸鉀與硫酸銨為原料,采用物理攪拌方法滾筒造粒而成,對硫酸鉀的需求量增加。

二是硝硫基強勁需求成推手。近年來,硝硫基復合肥異軍突起,市場拓展速度非常迅猛。一方面硝硫基作為一種高檔肥,在經濟作物種植中具有較好的效果,迎合了農民需求;另一方面,硝硫基復合肥利潤空間大,目前硝硫基復合肥出廠報價普遍在2900—3300元,實際出廠價低的也在2700元左右,比普通硫基復合肥高出600元以上,有的甚至超過千元,利潤空間遠遠高出普通復合肥,廠家樂于生產,經銷商也樂于向農民推銷。

自2013年年底以來,湖北三寧化工年產60萬噸硝硫基復合肥項目、湖北華強化工集團股份有限公司年產80萬噸硝硫基復合肥項目、山東天山豐耘生態肥業有限公司年產20萬噸高塔硝硫基緩釋復合肥項目相繼開工奠基。同時,市場伴隨著青上、新沭化、四川金象集團與河北冀衡集團合資的硝硫基復合肥項目產能的陸續釋放,硝硫基復合肥產量在迅速增長。

而生產硝硫基復合肥必須使用硫酸鉀作原料。每生產1噸硝硫基復合肥約需要0.33噸硫酸鉀,近年來新增加的硝硫基復合肥產能在300萬噸以上,如果這些裝置全部投入生產,將增加硫酸鉀需求量100萬噸左右。

另外,近年來水溶肥也在大力發展,而硫酸鉀作為水溶肥的原料之一,這方面的需求量也在增加。

三是煙草肥對硫酸鉀需求穩定。在我國,硫酸鉀主要用于復合肥原料,但也有部分直接施用,煙草肥則是硫酸鉀直接施用的一個大頭,煙草肥用硫酸鉀年需求約為45萬-50萬噸,另外煙草肥約需硝酸鉀18萬噸,磷酸一銨40多萬噸,云南煙草公司和貴州煙草公司鉀肥總需求量約占60%。煙草肥需求一直較為穩定,每年由各省市煙草公司在全國進行公開招標,今年9月份云南煙草公司就進行了22萬噸硫酸鉀、貴州煙草公司進行了9萬噸硫酸鉀招標,兩者都是2015年度的煙草用肥,分別要求在明年3月份和1月份前供貨完畢。

相關資料顯示,2012年我國硫酸鉀消費量為286.5萬噸,2013年、2014年我國硫酸鉀需求量仍在繼續增加。

四是資源稅上調。新疆是我國硫酸鉀的主要生產地,今年5月初,新疆財政廳下發《關于調整自治區鉀鹽資源稅稅額標準有關問題的通知》,將之前的鉀鹽資源稅稅額135元/噸上調為400元/噸,增幅達196.3%,使得硫酸鉀生產成本有所上升,推動了硫酸鉀價格上漲。

五是下游心態平穩。去年以來,化肥市場整體走勢較差,經銷商都不愿意多留庫存,害怕價格下跌,庫存貨物貶值。但硫酸鉀卻是例外,自去年以來,硫酸鉀價格一直在高位堅挺,在所有的化肥產品中一枝獨秀,經銷商對硫酸鉀敢于庫存,這樣就沒有出現像其他化肥品種那樣因經銷商競相出貨而導致價格下跌的情況,為硫酸鉀價格穩定奠定了良好的基礎。這實際上也是市場經濟中“強者恒強,弱者更弱”規律的一個體現。

六是鹽酸銷售不佳影響了硫酸鉀產量。全球整體經濟滑坡導致化工行業陷入低迷,作為化工主要產品的“三酸兩堿”生產被壓縮。硫酸鉀生產副產的鹽酸消化不暢,抑制了硫酸鉀的生產。在有些地區,用曼海姆法生產的工廠由于副產鹽酸滯銷導致開工率只能維持在60%左右。

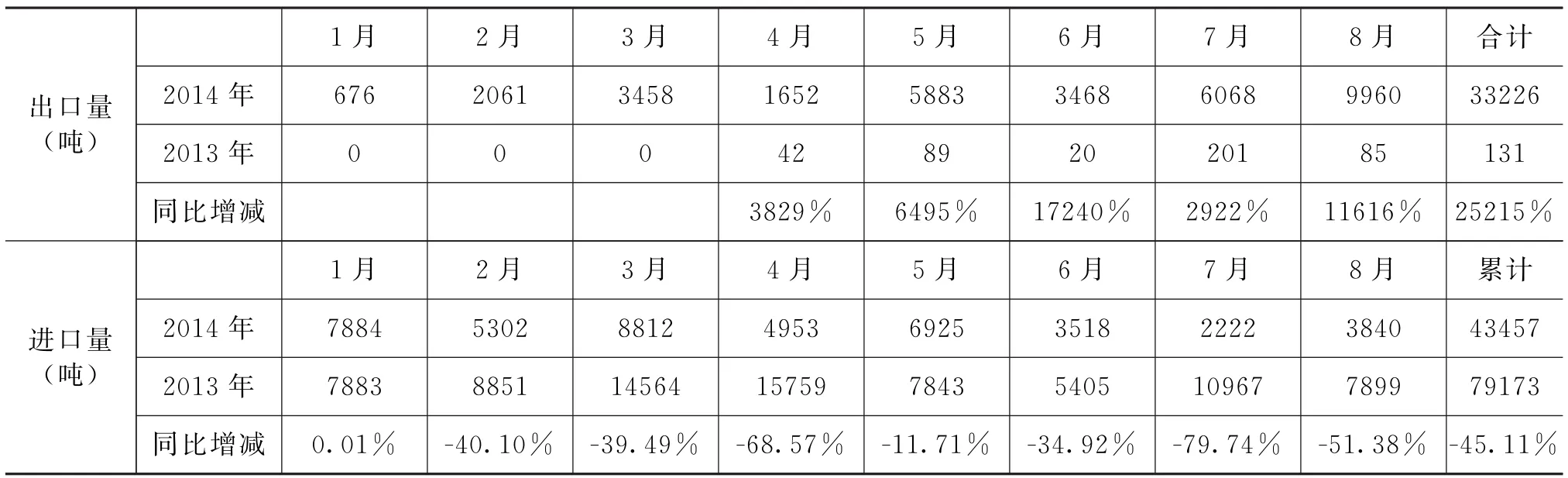

七是出口增加進口減少,減少了國內市場的供給量。除了國內市場需求旺盛外,今年硫酸鉀出口關稅的下調也促進了出口量的大幅上漲。據海關數據,1-8月我國出口硫酸鉀達到3.3萬噸,較上年同期大幅增長25215%。我國硫酸鉀的出口高峰時期為2007年,全年達到了6萬噸,其中1-8月出口3.3萬噸,與今年同期基本持平。“國際硫酸鉀需求旺盛,但世界總體產能增長緩慢,供應緊張保證了歐美和東南亞市場硫酸鉀的持續高價位。國內自年初起,硫酸鉀出口關稅由之前的2000元下調到600元,增加了出口機會和優勢。”有貿易商如此分析說。

從進出口數據看,今年前8個月,我國硫酸鉀出口量相比于去年同期增加了3.3萬噸,而進口量則減少了3.57萬噸,這一增一減,相當于國內硫酸鉀市場供給量減少了6.87萬噸,對硫酸鉀市場的利好作用明顯。

2014年1-8月硫酸鉀進出口情況及與上年同期對比

警惕后市利空因素

硫酸鉀市場近兩年表現搶眼,賺足了眼球,但并不意味著以后市場也高枕無憂,長期來看,硫酸鉀市場面臨三大利空因素。

一、新建產能大。2014年以來,國內鉀肥市場延續了兩極分化的局面,氯化鉀回歸理性之時,硫酸鉀開始沖擊價格巔峰。正常情況下,硫酸鉀與氯化鉀的價差每噸在幾百元,而如今已高達1500元左右,創出歷史之最。利用氯化鉀來生產硫酸鉀有著巨大的利潤,這也使得曼海姆法硫酸鉀裝置紛紛興建,今年以來就有多家企業的硫酸鉀裝置投產,其中青海錦泰礦業有限公司10萬噸硫酸鉀裝置于5月份投產,青島堿業公司8萬噸/年曼海姆法硫酸鉀產能于8月份試車。另外,從山西運城益灃源肥業有限公司了解到,該公司投資建設的年產8萬噸硫酸鉀項目工程建設進展順利,將于今年12月份竣工投產。該項目建成后將成為山西省內最大的硫酸鉀項目,可更好的滿足山西、陜西、河南等周邊區域高端經濟作物用肥需求。湖北三寧5萬噸/年硫酸鉀,預計于今年年底竣工。11月8日,江西六國化工有限責任公司年產4萬噸全水溶硫酸鉀項目開工。該項目是企業調整改善產品結構、提升產品檔次的重大技術改進項目,總投資3800萬元,建設周期5個月。

青海格爾木是我國最大的氯化鉀生產基地,硫酸鉀巨大的利潤空間也吸引了該地氯化鉀廠家紛紛投建硫酸鉀項目。9月份,冷湖濱地鉀肥有限責任公司年產48萬噸硫酸鉀項目成功投產,這是繼國投新疆羅布泊含鉀硫酸鎂亞型鹵水生產百萬噸硫酸鉀后的我國第二大硫酸鉀項目。而這48萬噸還只是冷湖濱地鉀肥的一期工程,二期硫酸鉀工程投資9.8億元,擁有硫酸鉀生產線4條,待全部投產后,該公司硫酸鉀年產能可達百萬噸以上。

2012年我國曼海姆法硫酸鉀的總產能超過200萬噸,今年預計將超過270萬噸,再加上新疆國投羅鉀以天然鹵水制硫酸鉀的170萬噸/年產能,全國硫酸鉀年產能將超過400萬噸。

10月8日,國務院常務會議決定,取消對化肥投資項目的核準,改為備案管理。明確今后國家將運用產業、用地、環保等相關政策和技術標準等手段,提高對化肥等行業管理的科學性和有效性。

取消核準后,氮磷肥由于本身已過剩嚴重,基本上不會再有多少增加。鉀肥由于是我國化肥產業中唯一不過剩的產品,還需大量從國外進口,取消審核,可能會激發企業上項目的積極性。特別是硫酸鉀,近幾年一直表現突出,價格節節高升,盈利良好,估計能激勵一些新的硫酸鉀肥項目集中上馬。不少市場人士認為,硫酸鉀或成為今后化肥投資的一個熱點,硫酸鉀裝置將繼續增加。據介紹,包括使用芒硝法、復分解硫酸鈉、硫酸銨等方式都在加緊生產,甚至是由于不經濟已經逐步被淘汰的加工方式,也開足馬力追趕這一波硫酸鉀市場行情。

業內預測,今后幾年,我國硫酸鉀新增產能預計將超過300萬噸,加上現有產能,硫酸鉀總產能預計將超過700萬噸/年,硫酸鉀已進入大發展時期,以后硫酸鉀市場競爭也會越來越激烈。

二、經銷商操作方式可能發生變化。現在化肥經銷商的操作模式大多都是買漲不買跌,在價格上漲時多購買、多庫存,在價格下跌時少購買、清空庫存。今年上半年,尿素市場走勢極差,5月份時價格創出10年來新低,其中一個重要原因就是經銷商與廠家競相出貨,急于清空庫存,導致價格越賣越低。而硫酸鉀卻不一樣,自去年以來價格一直是往上漲的,倉庫中的貨物都是在增值,所以經銷商不僅不急于出貨,反而愿意增加庫存,這樣使得社會上庫存的硫酸鉀資源也有不少。如果今后一旦硫酸鉀下跌,那么經銷商就會急于拋售倉庫中的貨源,由現在的增庫存變為拋庫存,對市場的沖擊不可小視。

三、化肥版塊輪動。近年來我國化肥市場的一個典型特點就是版塊輪動,有時這個品種市場行情好,有時那個品種市場行情好,每個品種都有機會,但每個品種也都有低迷之時。在去年到今年整體化肥市場走勢疲弱的情況下,硫酸鉀市場卻始終是一枝獨秀,已是奇跡,但想做“長青樹”卻很難。

從近期硫酸鉀市場走勢看,自10月下旬硫酸鉀市場滯漲后,實際上硫酸鉀市場的拐點已經來臨。此前,盡管很多廠商依然堅持著猜測一直到明年3、4月份硫酸鉀價格才可能整體性下滑,但實際市場的下滑會早于預期。

進入11月份后,硫酸鉀行情逐漸下行之勢明顯,僅東北地區價格還相對堅挺,現50%粉狀硫酸鉀出廠報價集中在3500元,顆粒硫酸鉀報價高100-150元,但其實新單成交也不多(且成交價要略低),山東、河北地區價格回落明顯,50%粉低端在3300元,已經對東北市場構成了一定的威脅。據了解,目前龍頭廠家仍在挺價,價格仍未下調,但硫酸鉀價格虛高明顯,而產能還在逐漸擴大,供貨緊張的局面已經逐漸改變,在買漲不買跌心理的作用下,盡管冬儲市場漸漸啟動,但預計其后期行情恐不會太理想,在龍頭企業報價未有明顯下調前,將會緩步下行,而一旦龍頭廠家報價下調,則跌勢可能會更為明顯。

(原野)

猜你喜歡

奧秘(創新大賽)(2023年3期)2023-05-06 01:48:20

中國煙草學報(2019年5期)2019-11-14 07:54:12

首都公共衛生(2019年5期)2019-05-21 01:08:34

浙江中西醫結合雜志(2017年2期)2017-01-12 18:23:59

新聞傳播(2016年3期)2016-07-12 12:55:34

當代化工研究(2016年9期)2016-03-20 16:22:08

自動化博覽(2014年6期)2014-02-28 22:32:15

聲屏世界(2014年6期)2014-02-28 15:18:09

西南學林(2013年2期)2013-11-12 12:58:54

中國煙草學報(2012年5期)2012-04-12 06:21:18