中國磷酸二銨批發價格指數分析

2014-04-05 03:18:56

中國化肥信息 2014年27期

關鍵詞:企業

中國磷酸二銨批發價格指數分析

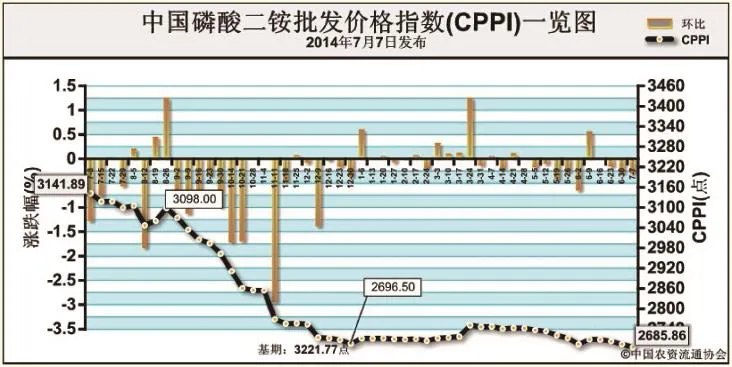

7月7日,中國磷酸二銨批發價格指數(CPPI)為2685.86點,環比下跌9.01點,跌幅為0.33%;同比下跌454.21點,跌幅為14.46%;比基期下跌535.91點,跌幅為16.63%。

上周(6月30日-7月4日),國內磷酸二銨市場行情整體平穩,出口市場持續向好,二銨企業出口積極性高漲。

需求情況:國內市場需求持續低迷,部分貿易商詢價增多,但實際成交量稀少。出口市場方面,近期二銨企業簽單情況表現較為理想,簽單價格整體高于國內走貨價,企業出口積極性較高。

供給情況:二銨企業銷售重心主要集中在出口市場,出口簽單量較大,且近期簽單價小幅上漲。由于二銨企業近期主發出口訂單,且待發量多可維持在8月份,國內供貨相對偏緊,部分企業國內限量接單。原材料方面,港口硫磺價格不斷拉漲,對二銨成本形成有力支撐。二銨企業平均開工率約為51%,周環比下降約2.6%。

國際市場:國際磷肥市場繼續向好,國際二銨價格局部上漲,其中,美國坦帕港離岸價為491美元/噸,低端上漲15美元/噸,高端上漲10美元/噸;摩洛哥離岸價為501-524美元/噸,低端上漲5美元/噸,高端上漲18美元/噸;突尼斯離岸價為461-481美元/噸,波羅的海/黑海離岸價為456-461美元/噸,中國離岸價為431-441美元/噸,均與前周持平。

國內市場:根據協會數據監測系統顯示,上周受監測的18個省份價格整體持穩。其中,山東、新疆等2個省份的價格呈現小幅上漲,漲幅分別為2.93%、0.88%;吉林、安徽、河南、湖北等4個省份價格分別呈現小幅下跌,跌幅分別為1.19%、2.08%、0.95%、2.37%,其余省份價格保持穩定。

進入7月份,美國市場需求逐漸收尾,印度雨季來臨之后,或將加大采購力度,后期國際二銨價格或存在下行風險。自淡季出口窗口期打開后,二銨企業主要供應出口市場,國內市場受需求低迷的影響,到貨量較少,且前期到貨多已消化。預計國內二銨秋季備肥在7月底啟動后,市場需求量將增大,加之原材料硫磺價格上漲,對二銨價格整體形成利好支撐。綜上所述,預計后期二銨價格下行阻力較大,但價格上漲仍需更多利好因素支撐,總體上二銨價格仍將持穩。

(中國農資流通協會)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26